下载App

下载App

【SMM铝下游周度调研:铝材出口退税取消!成本增加或冲击加工企业出口订单】本周国内铝下游加工龙头企业开工率较上周下降0.1个百分点至63.1%,与去年同期相比上下滑0.6个百分点。分板块来看,周内再生合金板块在原料短缺及利润倒挂制约下开工率小幅走弱,其余板块开工率保持平稳,但周内铝价大跌......

SMM2024年11月15日讯:

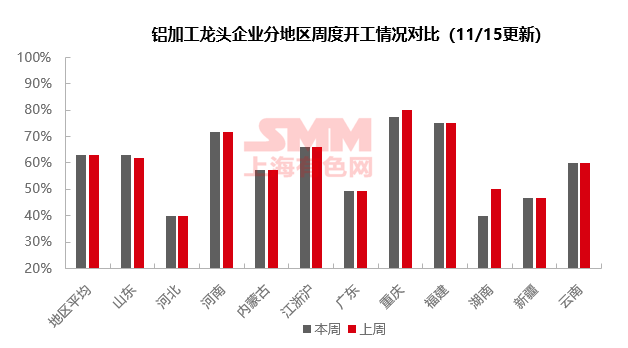

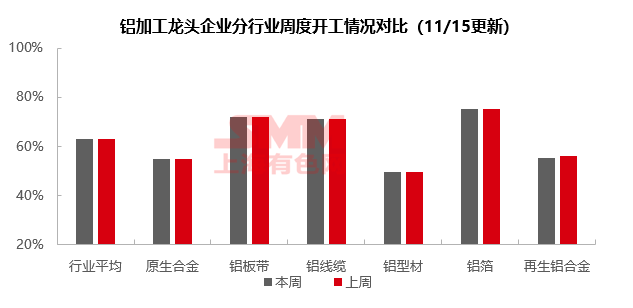

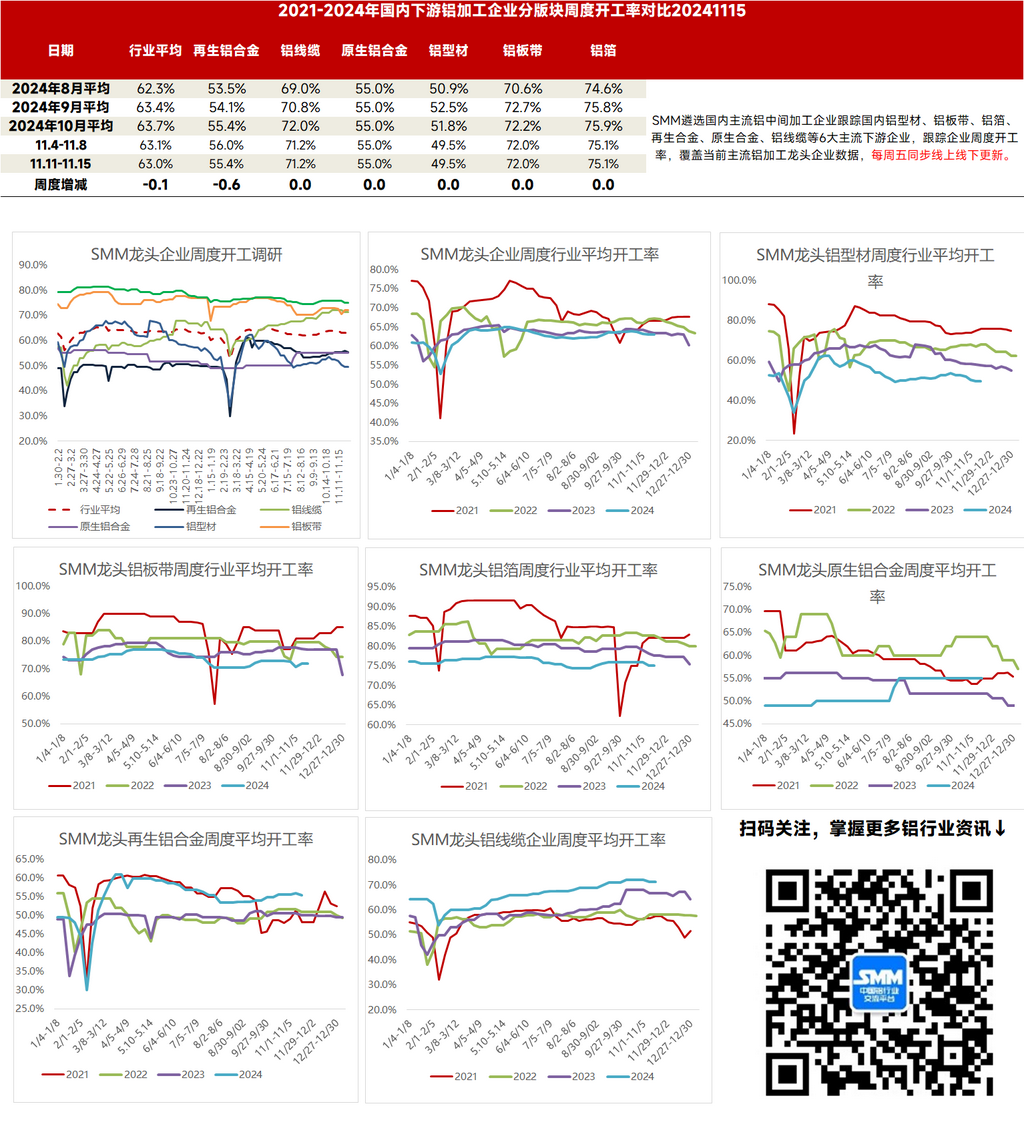

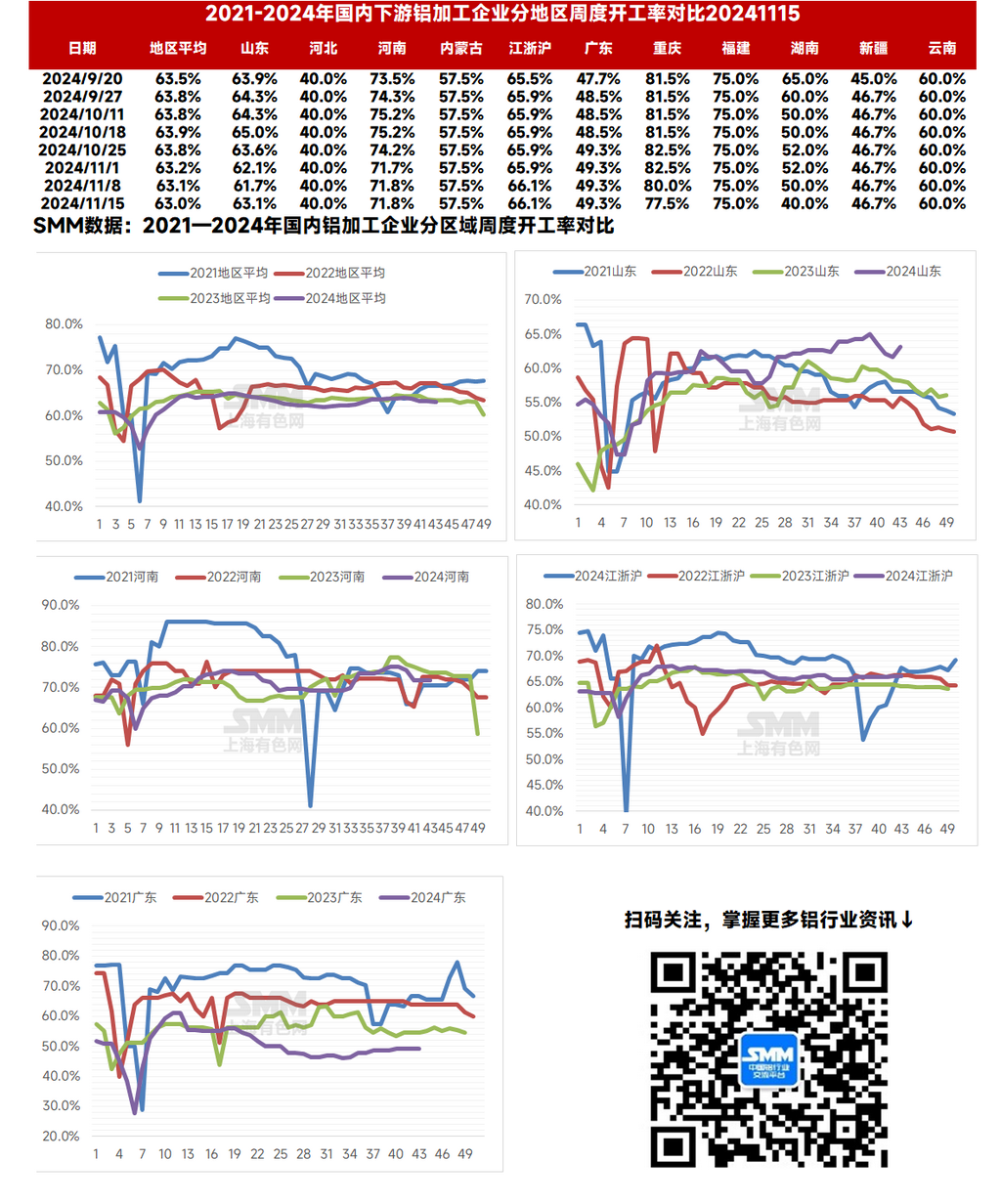

本周国内铝下游加工龙头企业开工率较上周下降0.1个百分点至63.1%,与去年同期相比上下滑0.6个百分点。分板块来看,周内再生合金板块在原料短缺及利润倒挂制约下开工率小幅走弱,其余板块开工率保持平稳,但周内铝价大跌,打击下游企业提货积极性,且订单乏力,后续或拖累开工率下行。

另外今日一则消息引爆铝市,财政部、税务总局发布《关于调整出口退税政策的公告》,取消铝材、铜材等产品出口退税,自2024年12月1日起实施。据海关数据显示,该24个相关铝材产品2024年1-9月份出口总量约为462万吨,占国内铝材出口总量的99%,2023年我国相关铝材产品出口约516.6万吨,金额约177.4亿美元,占出口总量的98%。此次取消铝材出口退税,一定程度上将增加铝材出口企业的出口成本,影响以铝型材及铝板带箔为主的铝加工企业的出口积极性。短期来看,税率调整可能引发企业加速出口订单,导致短暂的“抢出口”现象,企业开工水平或得以提升,但在未来两周内订单激增的可能性不大。中长期来看,中国铝材出口量的阶段性的减少及出口成本的增加均能推升海外铝价,内外铝价价差扩大,在不考虑汇率的情况下,国内铝材出口利润回升,再度占据相关优势,从而修复中长期中国铝材出口量。

原生铝合金:本周原生铝合金龙头企业开工率稳于55%。生产方面,原生铝合金企业依然在铝水合金化任务的支撑下稳定生产。周内铝价大幅下跌,此前出现的低加工费现象随之消减。未来若铝价波动幅度收窄,原生铝合金行业预计也将恢复稳定,行业开工率继续平稳运行。

铝板带:本周铝板带龙头企业开工率稳于72%。本周铝价连日下跌,周五铝价较上周五下跌860元/吨。下游客户看跌铝价,观望情绪浓郁,提货积极性极低,铝板带企业产品库存走高。但龙头铝板带企业普遍未因为库存积压而调整生产节奏,继续正常生产。消费淡季下未来需求持续转淡,铝板带行业开工率预计缓慢下移。

铝线缆:本周国内铝线龙头企业的开工率录得71.2%,较上周并无变化,企业生产稳定运行。目前企业主要以生产架空线订单为主,因前期特高压订单交付期较为紧张,大部分省网订单排产往后延迟,导致当前生产的主要订单有所变化。同时企业反馈,出口订单有望迎来提货的集中期,目前在提高成品库存方便后续的提货。近一周,国网关于铝线的招标正常进行,目前公布的新订单主要为各地区的省网配网、物资协议等架空线订单,今年输变电第六次招标仍在进行中。SMM预计,根据企业的排产状况以及终端的提货情况来看,11月铝线缆开工率将从高位有所回落。

铝型材:本周国内铝型材企业综合开工率持稳运行,录得49.50%,但聚焦企业开工率涨跌互现。分地区来看,早前北方地区受环保减产的企业,为保证交付本周稍加大产出,开工率因此上行;但SMM获悉相关企业后续新增订单不足,开工率恐再度回落。而其他未受减影响的企业,普遍反馈铝价高位震荡,下游观望情绪显著,后续订单乏力,开工率下行。分板块看,建筑型材需求较差,工业型材本周相对稳定,部分企业新增汽车型材需求,考虑到12月组件排产下行,光伏型材开工率或将走弱,拖累整体开工。

铝箔 :本周铝箔龙头企业开工率仍是75.1%。周内铝箔市场需求依然寡淡,叠加周内铝价下跌,市场看跌情绪浓郁,下游客户下单积极性更受打击。虽然未导致龙头铝箔企业减产,但也使其出现了库存过高,挤占资金等问题。短期若铝价恢复稳定,或可一定程度减轻铝箔企业压力,但随着淡季深入需求不足,铝箔行业开工率预计仍将缓慢下降。

再生铝合金:本周再生铝龙头企业开工率环比上周下滑0.6个百分点至55.4%。当前废铝供应偏紧,市场低价废铝货源难寻,原料端成本下移幅度弱于成品合金锭价格,导致不少企业面临利润倒挂的局面,企业减产应对,生产积极性下滑。同时消费有转弱迹象,且铝价在经历一周的暴涨后又连跌数日,大幅波动的行情继续抑制下游采购情绪,市场整体成交氛围清淡,订单不足亦拖累企业开工下行。短期需继续关注原料供应及消费表现,若废铝供应持续紧张、消费转弱,后续再生铝开工率预计再度承压下行。

(SMM铝组)

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张