下载App

下载App

淡季加深铝下游开工率持续下滑 线缆板块领跌【SMM下游周度调研】

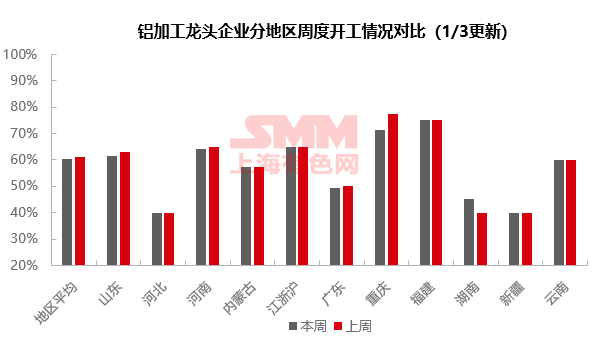

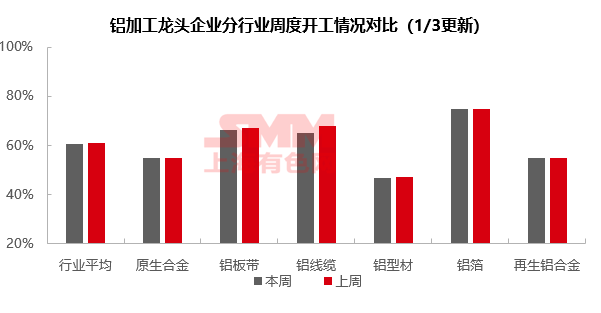

【SMM铝下游周度调研:淡季加深铝下游开工率持续下滑 线缆板块领跌】本周国内铝下游加工龙头企业开工率保持跌势,较上周跌0.8个百分点至60.4%。

SMM2025年1月3日讯:

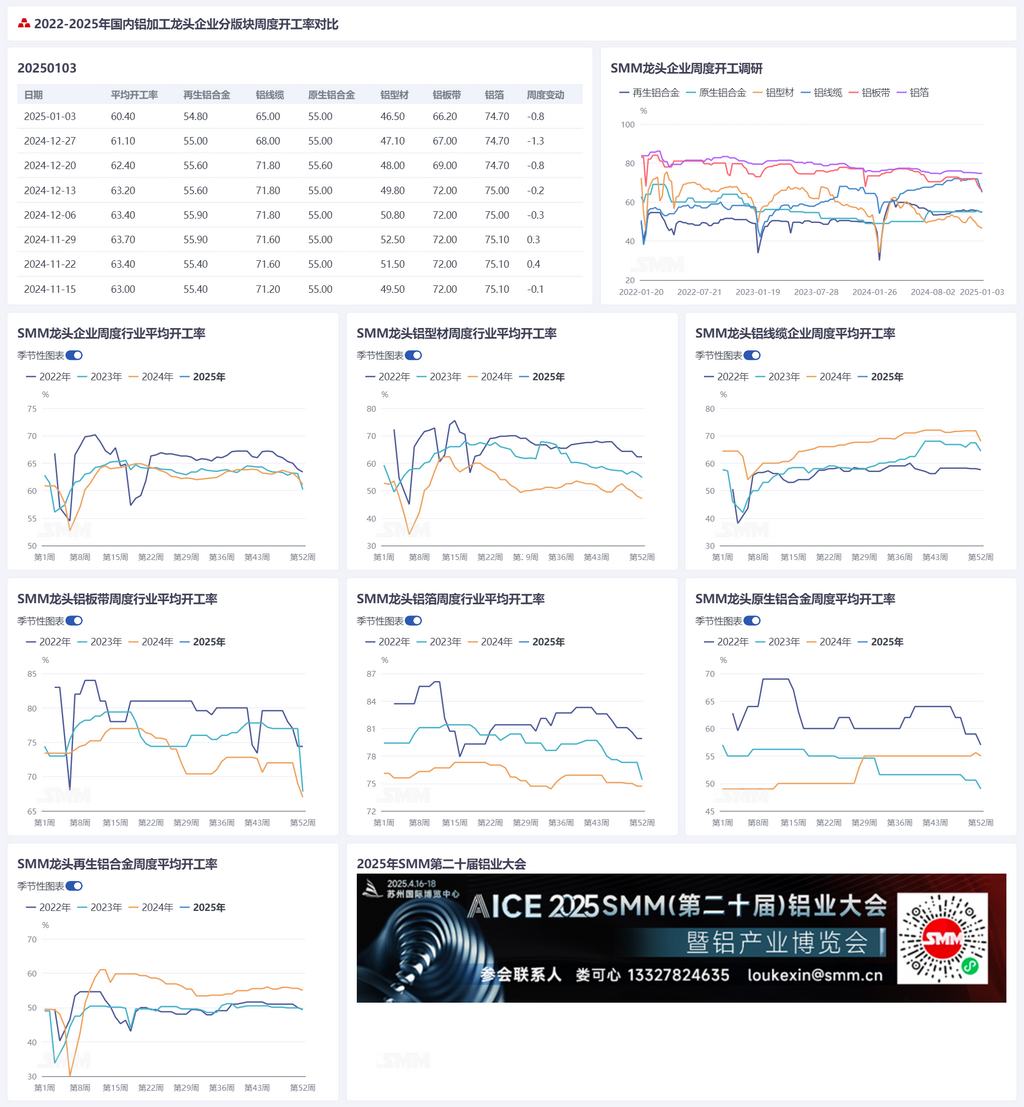

本周国内铝下游加工龙头企业开工率保持跌势,较上周跌0.8个百分点至60.4%。周内仍是大部分板块开工率出现下降,其中线缆板块跌幅较大,主因年底临近,企业纷纷减产以回收货款,由于待生产订单交付日期遥遥在望,北方地区铝线缆厂家或将率先减产放假,后续开工仍将下行。铝型材及板带企业继续受限于淡季及出口退税取消影响,订单减少拖累开工走弱;再生合金企业则继续困于原料不足及环保限产,开工率持续下滑。本周仅原生合金及铝箔开工率持稳运行。整体来看,进入1月份,铝下游消费端愈显淡季,加之春节假期临近,加工企业将陆续进入放假周期,预计后续开工率将继续走低。

原生铝合金:本周原生铝合金行业开工率仍在55%,周内原生铝合金市场依然平稳,龙头企业继续维持此前开工率运行。春节逐渐临近,部分合金企业反馈其下游客户将陆续开始放假,未来出货难度加大,产品库存料将抬升。短期原生铝合金行业开工率预计继续稳定运行,至春节前后或将出现较大波动。

铝板带:本周铝板带龙头企业开工率下滑0.8个百分点至66.2%,进入1月份,部分龙头企业根据在手订单调整了生产计划,因此本周开工率呈小幅下滑。另一方面,铝材出口退税取消后的第二个月,龙头企业在与客户经历第一轮谈判之后仍未有实质性突破,加上国内市场需求持续转淡,铝板带龙头企业开工率预计仍将下滑。

铝线缆:本周国内铝线龙头企业的开工率录得65%,环比下跌3%。随着时间进入年底最后一个月,铝线缆行业生产繁忙的日子已暂告一段落,企业纷纷减产以回收货款为主,开工率承压下行。今年以来,国网的招标次数及金额表现不及年初预期,或将影响明年的交货进程。企业亦反馈第一季度的订单交付量令人担忧,铝线缆行业上半年开工表现或不及2024年。SMM预计,由于待生产订单交付日期遥遥在望,北方地区铝线缆厂家或将率先减产放假,同时企业原料库存及成品库存均保持低水平运行,铝线缆行业开工率将维持下降趋势。

铝型材:本周国内铝型材开工率录得47.0%,较上周下滑0.6百分点。具体来看,建筑型材淡季氛围愈显浓厚,12月华南地区接到年末赶工工程订单现已基本完成,部分龙头企业反馈在手订单减少,带动开工率明显下滑,预计随着春节假期临近,开工率降持续回落。工业型材方面,汽车型材订单量稳中向好,主要系下游需求仍在,叠加春节备货考虑,相关型材厂仍能接到部分新增订单,对其开工率形成支撑;光伏型材淡季氛围浓厚,龙头企业开工率也出现明显下行。整体来看,临近春节假期,部分小型企业已出截单与放假计划公告,中大型企业仍正常生产中,预计铝型材行业开工率逐步走弱。

铝箔 :本周铝箔龙头企业开工率与上周持平,继续稳于74.7%,进入1月份,铝箔市场整体表现平稳,未见显著波动。然而,多数企业仍面临着需求不旺的问题,导致开工率维持在较低水平。鉴于短期内市场需求不太可能出现明显回暖,预计未来几周铝箔企业的开工率将逐渐下降。

再生铝合金:本周再生铝龙头企业开工率较上周下调0.3个百分点至54.8%。近期废铝流通仍较为紧张,且1月1日起部分地区开始实行反向开票,因废铝供不应求,再生铝厂难以将增加的成本顺畅传导至上游废铝贸易商,厂家成本压力依然较大。需求端波动不大,再生铝厂交付前期订单为主,下游节前备库暂未开启。目前多数再生铝厂暂未确定春节生产放假时间,需视下游情况而定。因缺料及环保因素扰动,近期川渝、江苏等多地再生铝厂开工出现下滑,短期再生铝龙头企业开工率或将延续稳中走弱趋势。

(SMM铝组)