下载App

下载App

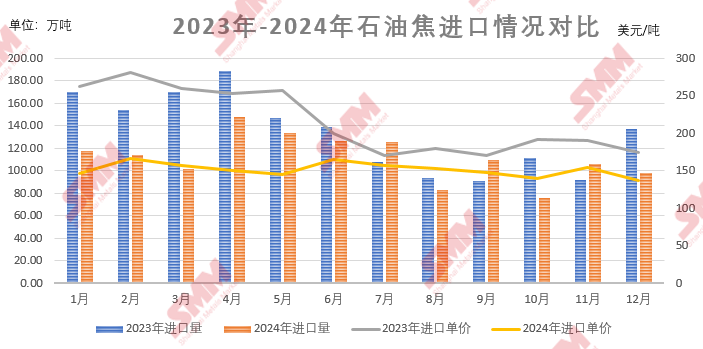

【SMM分析:2024年中国石油焦进口量显著下降 市场需求逐渐回暖2025年有望上升】据海关数据显,2024年12月我国石油焦进口98.29万吨,环比减少7.32%,同比减少28.45%;粗略估计12月石油焦进口价格为136.84美元/吨,环比减少11.57%,同比减少21.67%。2024年我国石油焦累计进口总量约为1339.88万吨,同比减少16.35%。

SMM 1月24日讯:

据海关数据显,2024年12月我国石油焦进口98.29万吨,环比减少7.32%,同比减少28.45%;粗略估计12月石油焦进口价格为136.84美元/吨,环比减少11.57%,同比减少21.67%。2024年我国石油焦累计进口总量约为1339.88万吨,同比减少16.35%。

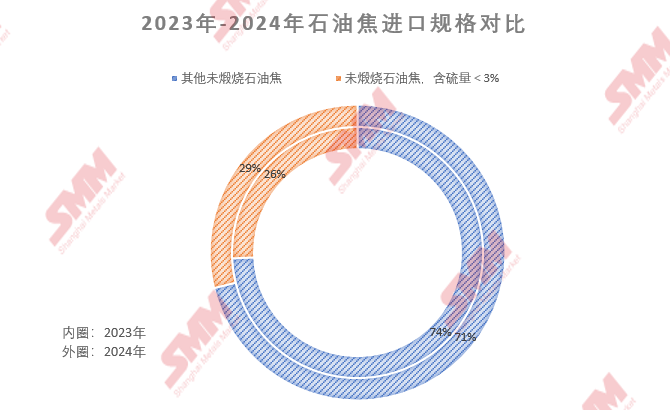

从进口种类看,2024年含硫量<3%和其他未煅烧石油焦比例为约3:7, 2024年“未煅烧石油焦,含硫量<3%”进口量达到386.58万吨,同比减少6.23%;“其他未煅烧石油焦”进口量达953.30万吨,同比减少19.86%。

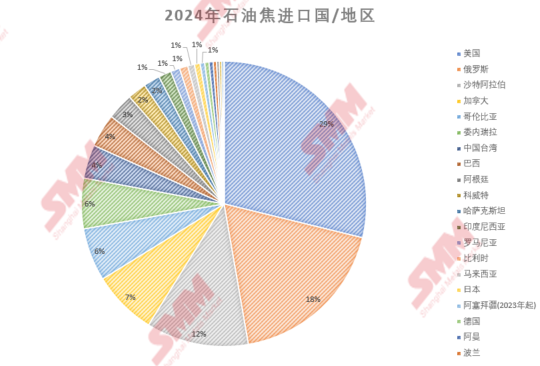

从进口国家来看,2024年国内石油焦主要进口国家/地区为美国、俄罗斯及沙特阿拉伯,进口量(进口占比)分别为386.14万吨(29%)、247.19万吨(18%)、155.48万吨(12%)。

2024年整体石油焦的进口量已经明显缩减,尤其是在一季度,由于下游需求疲软,进口量同比下降了32.49%。然而,进入二季度后,国内炼厂进入检修季,资源供应减少,加之下游负极材料市场的回暖和铝用碳素的刚需支撑,使得国内市场需求显著增加,石油焦的进口量也有所回升。到2024年末,国内港口的石油焦库存持续下降,尤其是在四季度,进入快速去库存阶段。这种库存的减少反映出市场对石油焦的需求正在恢复。展望2025年,负极材料企业的下游订单表现良好,企业在石油焦的采购方面表现积极。此外,碳素市场的刚性需求和国内炼厂频繁的停产检修导致供应紧张,预计石油焦的进口量将呈现上涨趋势。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张