下载App

下载App

春节假期过后,国内电解铝市场迎来传统复工周期,但铝锭库存积压问题凸显,主流消费地仓库库容全面紧张,铁路站台积压现象普遍,整体库存压力预计将持续至3月底。结合SMM最新统计数据及调研结果,本文对节后电解铝锭库存积压状况、成因及后续走势进行详细分析...

春节假期过后,国内电解铝市场迎来传统复工周期,但铝锭库存积压问题凸显,主流消费地仓库库容全面紧张,铁路站台积压现象普遍,整体库存压力预计将持续至3月底。结合SMM最新统计数据及调研结果,本文对节后电解铝锭库存积压状况、成因及后续走势进行详细分析。

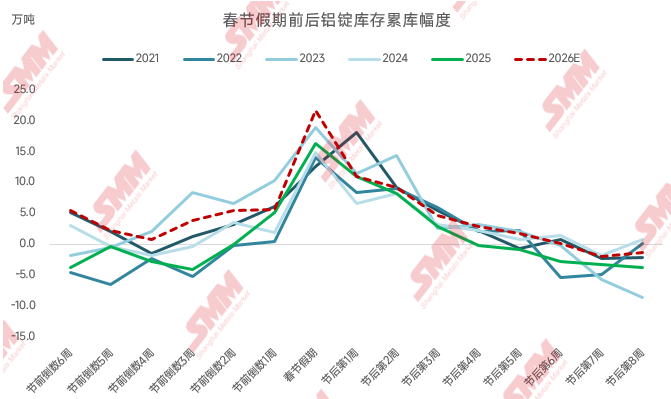

一、节后库存持续累库,同比增量创近五年同期新高

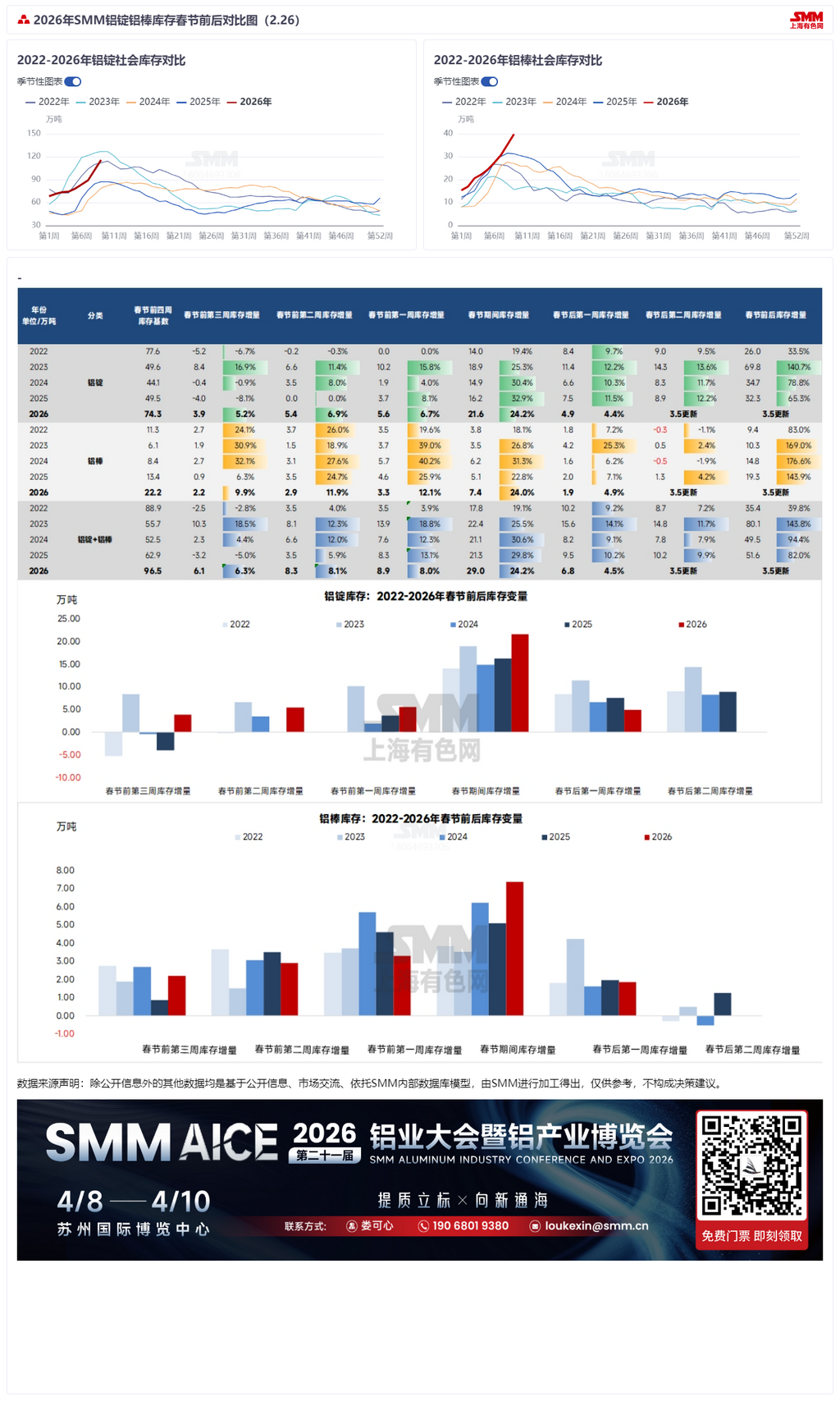

据SMM统计,截至本周四,国内主流消费地电解铝锭库存报115.7万吨,较节后复工首日(2月24日)增加4.9万吨,较节前(2月12日)累计增加26.5万吨,累库态势明确。从春节同期表现来看,2026年春节期间铝锭库存增量达21.6万吨,创下近五年同期最高水平,反映出节日期间供需失衡的突出问题。

不过需注意的是,受节前库存基数偏大影响,本次春节期间库存整体增幅为24.2%,且节后首周库存规模(115.7万吨)略低于此前预期的120万吨,一定程度上缓解了短期库存压力,但整体库存水平仍处于高位区间。结合历史库存走势来看,2025年春节后的阶段性去库拐点出现较早,但今年受供应压力严峻、需求复苏节奏放缓影响,累库周期预计进一步延长。

二、主流消费地库容告急,站台积压现象普遍

受春节前后货物集中到库、物流返程滞后及人力不足等多重因素影响,国内主流消费地各仓库库容持续紧张,入库效率显著受限,进而导致铝锭大量积压于铁路站台,成为当前市场最突出的痛点。

据SMM最新调研显示,目前国内主要消费地均出现不同程度的铝锭站台积压情况:其中无锡地区积压量约8万吨,巩义地区约2万吨,佛山地区超1万吨;若将铝棒纳入统计,佛山地区整体货场积压量已达5万吨左右,积压压力尤为明显。

为缓解库容压力,各仓库积极采取应对措施,包括催促客户提货、腾挪现有库容、寻找临时安置场地等,但受人手不足制约,缓解效果有限,未找到临时场地的铝锭只能暂时积压在站台,等待逐步入库。

值得关注的是,站台积压将产生相应的压箱费用,且不同地区收费标准存在差异:佛山地区普遍实行7天豁免期,超过7天才开始计收费用;巩义地区受铝卷、集装箱占用库容影响,因积压产生费用的压力较为突出。据悉,巩义地区从货物到站当日起计费,前6天按每箱每天10元收取,第7天起费用上调至每箱每天60元。正常情况下,一组铁路平板车(车皮)载重约55-60吨,通常搭载两个20英尺标准集装箱(单个载重约28吨),这也意味着单组车皮的积压费用将随滞留时间大幅增加,进一步增加相关主体的成本压力,这与国内铁路货物仓储费的浮动定价原则一致。

目前,已有部分仓库通过启用新库区的方式增加库容,积压货物预计将逐步入库,但综合来看,短期内库容紧张格局难以根本改变,整体积压状况预计将延续至3月底。

三、供应端支撑仍在,库存峰值预计出现在3月中下旬

从供应端来看,电解铝铸锭量的持续高位,将进一步助推库存走高。据SMM测算,2月国内电解铝铸锭量环比增量约17万吨,基本符合月初市场预期,反映出春节期间电解铝企业生产并未出现明显停滞,铝锭供应持续释放。

进入3月,国内电解铝厂铝液就地转化计划呈现分化态势:一方面,受铝价高位运行及加工材成品库存偏高的抑制,部分企业表示铝水比例回升幅度相对有限;另一方面,另有部分企业铸锭量预计回归正常水平。综合测算,3月全国铝水比例预计较2月回升9.1个百分点,较1月也有明显提升,但整体铝水比例仍处于相对低位,叠加行业产能接近政策天花板、铝水直供比例提升有限的影响,3月铸锭总量预计仍将超过100万吨,持续为库存增长提供支撑。

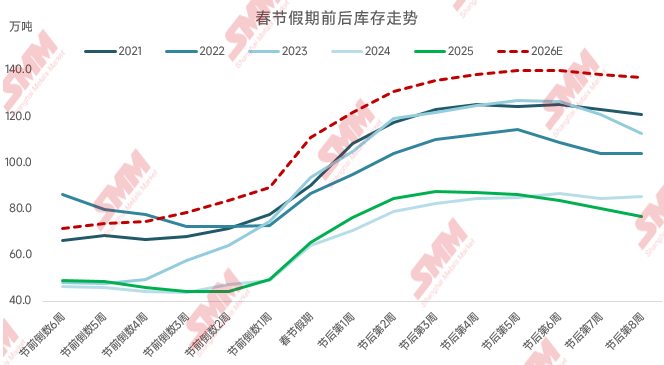

基于当前库存走势及供应端预期,SMM预计,节后无锡地区铝锭库存峰值约为55万吨,佛山地区约35万吨,巩义地区约30万吨;全国电解铝锭库存峰值仍维持在135-140万吨附近,预计将出现在3月中下旬,这一峰值水平较2025年同期明显偏高,反映出今年节后库存压力的特殊性。

四、后续展望:库存拐点取决于下游需求复苏进度

当前国内电解铝锭库存积压的核心矛盾,在于供应端持续释放与下游需求复苏滞后的错配。随着节后复工进程推进,下游企业开工率逐步提升将带动铝锭出库增加,但库存拐点的具体显现时间,仍需持续跟踪下游企业复工强度、终端需求实际恢复情况,同时关注在途货源释放节奏及铝棒库存联动变化等因素。

若下游复工进度超预期,终端订单持续兑现,将有效缓解库存压力,推动库存拐点提前到来;反之,若需求复苏不及预期,库存高位积压格局可能进一步延续,进而对铝价形成一定压制。后续SMM将持续跟踪库存、开工及需求数据,及时更新市场研判。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张