下载App

下载App

微信扫码下载

掌上有色App

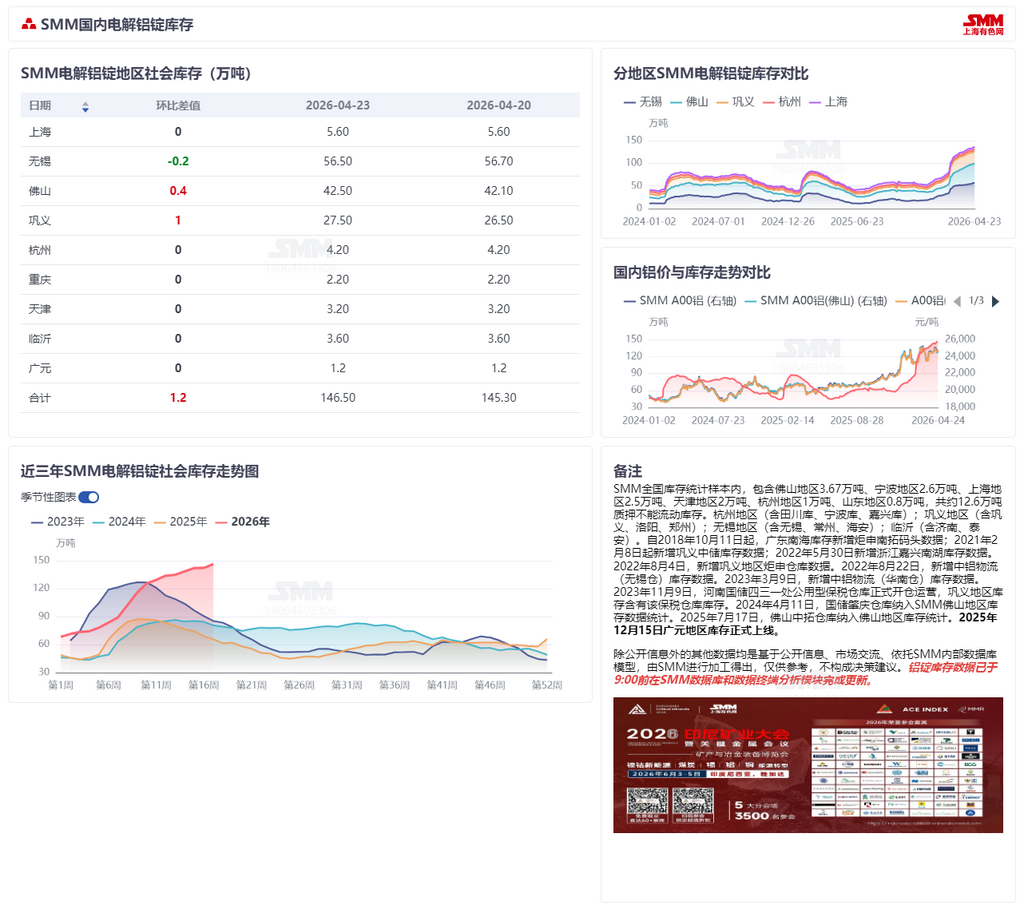

据SMM统计数据显示,截至4月24日(本周四),国内主流消费地电解铝锭社会库存报146.5万吨,环比上周四增加4.2万吨,已连续多周维持累库态势,且累库幅度环比再度扩大。周度出库量虽环比小幅回升1.42 万吨至11.52万吨,但出库改善幅度未及近期到货增量,库存去化动能明显不足...

进入2026年4月下旬,国内电解铝现货市场呈现 “库存高企、到货加压、区域分化、价差走扩” 的核心特征。距离五一假期仅剩一周,在停装令解除、积压加速入库、厂库集中释放、下游备货谨慎的叠加作用下,国内铝锭库存累库趋势难逆,逼近 150 万吨高位;同时华南与华东现货价差持续走扩,跨区域转运经济性显现,区域货源流向重构在即。

一、社会库存持续累增,消费地到货压力全面加剧

据SMM统计数据显示,截至4月24日(本周四),国内主流消费地电解铝锭社会库存报146.5万吨,环比上周四增加4.2万吨,已连续多周维持累库态势,且累库幅度环比再度扩大。周度出库量虽环比小幅回升1.42 万吨至11.52万吨,但出库改善幅度未及近期到货增量,库存去化动能明显不足。

二、近期库存压力呈现 “华东严峻、中原反复、华南持续” 的格局

- 华东(无锡):此前受停装令影响,上游发货受限、在途量下降,周中出现短暂小幅去库;但停装令解除后,前期积压货源集中入库,预估目前仍有3-4万吨积压量;叠加五一假期前该部分积压货源将加速入库,未来一到两周入库压力将显著上升,累库预期强烈。

- 中原(巩义):停装令期间北方货源分流至此,致使前期出现去库拐点后本周再度明显累库,区域库存压力骤增,但因积压情况此前已完全得到解决,预计后续库存压力相对缓和。

- 华南(佛山):现货出库持续萎靡,西南上游厂库集中释放,叠加五一前货场积压入库加速,库存持续攀升;随着粤沪价差的走扩,两地转运的空间也初步打开,西南地区个别上游厂家已减少发运至佛山地区,预计五一假期前目前不到1万吨的积压量将完全得到释放,后续华南地区到货压力将稳步减轻。

三、后市展望:累库压力延续,拐点仍需等待,关注三大核心变量

整体来看,临近月底和五一假期,预计国内各主流消费地到货压力仍然较大,尽管周内铝价高位暴跌后略有反弹,下游逢低补库积极性表现尚可,一定程度上带动出库表现回升,但仍不足以支撑国内实现去库。当前国内电解铝运行产能维持高位,供应端刚性较强;而下游需求仅维持刚需,高铝价抑制补库积极性,淡旺季切换期需求复苏乏力。粤沪价差走扩推动跨区域转运启动,区域货源流向重构,但短期难改整体库存格局。

SMM认为,国内电解铝社会库存趋势性拐点目前仍难以形成,五一假期前后国内铝锭库存将逼近150万吨高位。后续需重点关注三大核心变量:

- 淡旺季切换期下游开工稳定性:建筑型材、光伏、汽车等领域开工表现,决定需求复苏力度及出库改善幅度。

- 出口订单释放力度:全球铝市供应偏紧背景下,国内铝材出口订单释放情况,将直接或间接影响国内库存去化节奏。

- 现货成交及价差变化:假期结束后华南、华东现货成交活跃度能否复苏及区域价差持续性,决定跨区域转运规模及区域库存再平衡进程。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张