下载App

下载App

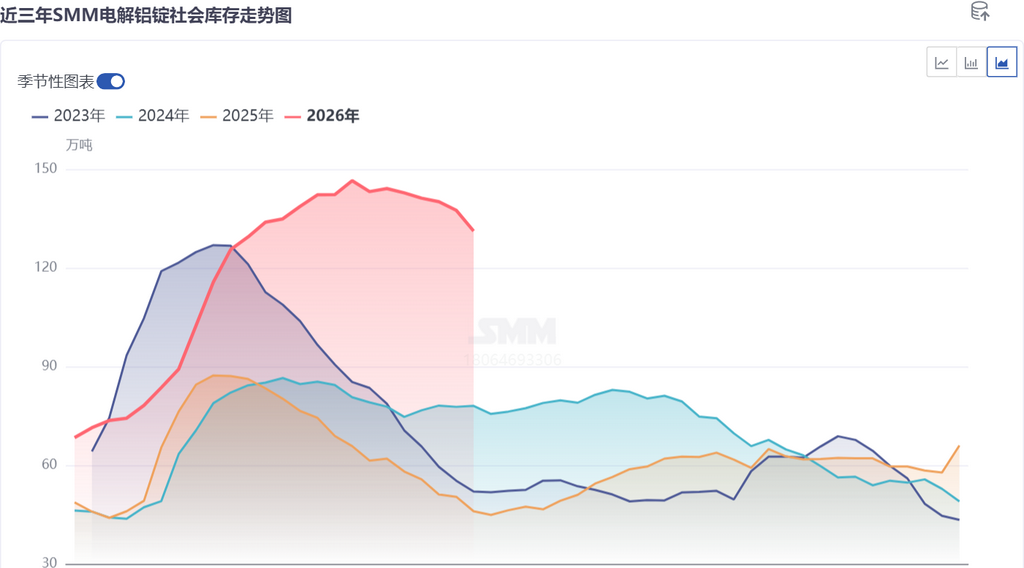

2026年国内铝锭库存创近三年峰值后,本周加速回落。 据SMM统计,截至6月11日,国内主流消费地电解铝锭库存报131.2万吨,较5月初高点(约147万吨)已累计去库近16万吨,本周单周降幅达4.8万吨,去库斜率明显陡峭化...

一、铝锭库存:高位去化拐点确立,绝对量压力犹存

2026年国内铝锭库存创近三年峰值后,本周加速回落。 据SMM统计,截至6月11日,国内主流消费地电解铝锭库存报131.2万吨,较5月初高点(约147万吨)已累计去库近16万吨,本周单周降幅达4.8万吨,去库斜率明显陡峭化。

从季节性规律来看,近三年铝锭库存均呈现"春节前后建库、4-5月附近见顶、二季度逐步去化"的周期性特征。2024年高点约88万吨,2025年约88万吨(与2024基本持平),而2026年高点达148万吨左右,较前两年高出约60万吨,同比处于历史高位,显示今年年初以来供给累积压力的显著放大。

本轮去库的驱动力具有结构性分化特征,不能简单归因于铝价回落后带动的内需回暖,SMM认为原因有三:

1、供给端实际与预期均收缩: 铝水比例连续回升(5月达76.5%,6月预计进一步升至76.6%),铸锭转铸棒等加工材,铝锭实物流通减少;叠加国内电解铝产能规范化推进,造成6月铝锭实际供应量小幅下滑。

2、内外价差大带来的出口拉动: 海外电解铝供应缺口持续扩大,国内铝材出口订单超预期改善,有效消化了铝水产能,压缩了铝锭形成量,是本轮去库的重要结构性支撑。

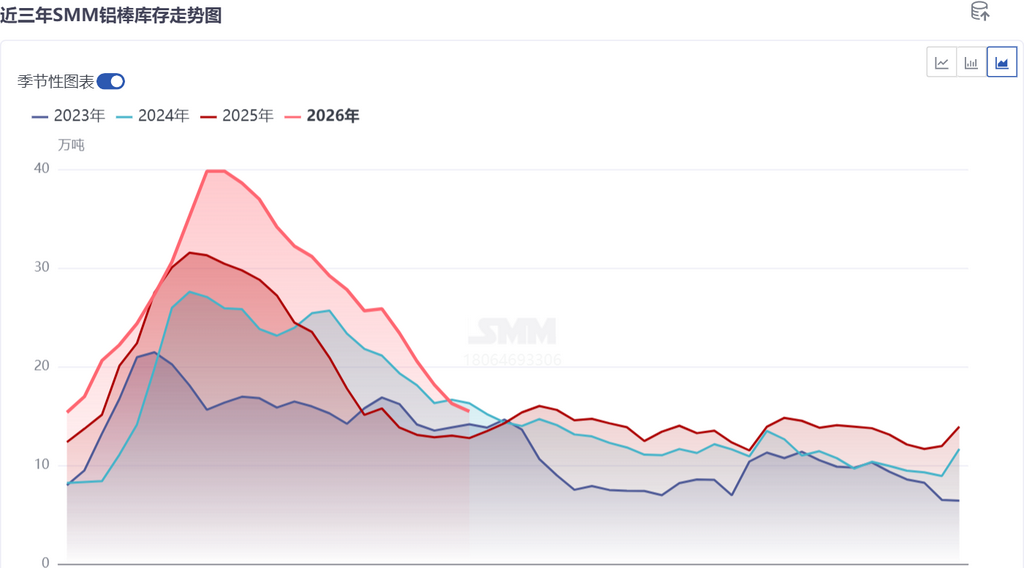

3、铝锭与铝棒的需求替代性是本周加速去库的主要原因:当绝对价处于低位而铝棒加工费处于高位时,下游倾向于直接采购铝锭而非铝棒,当前这一替代逻辑正在发酵,铝锭加速去库而铝棒去库放缓亦是侧证。

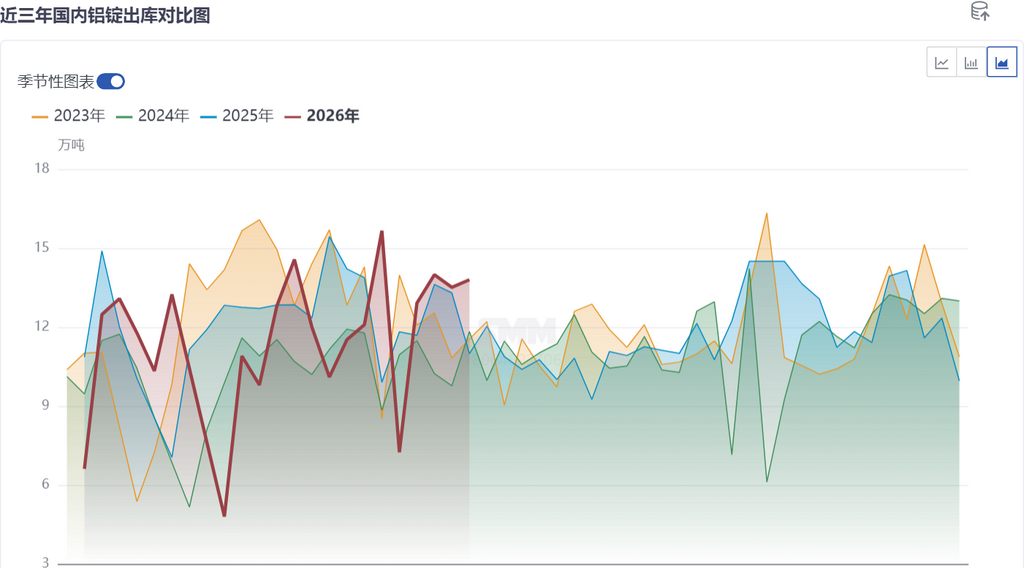

本周加速去库华南铝锭出库环比增超50%、华东增超60%,但从近三年出库季节性对比图可见,2026年出库量并无明显同比优势,此次出库脉冲主要是价格大幅回落后的被动承接,并非需求基本面的实质改善。

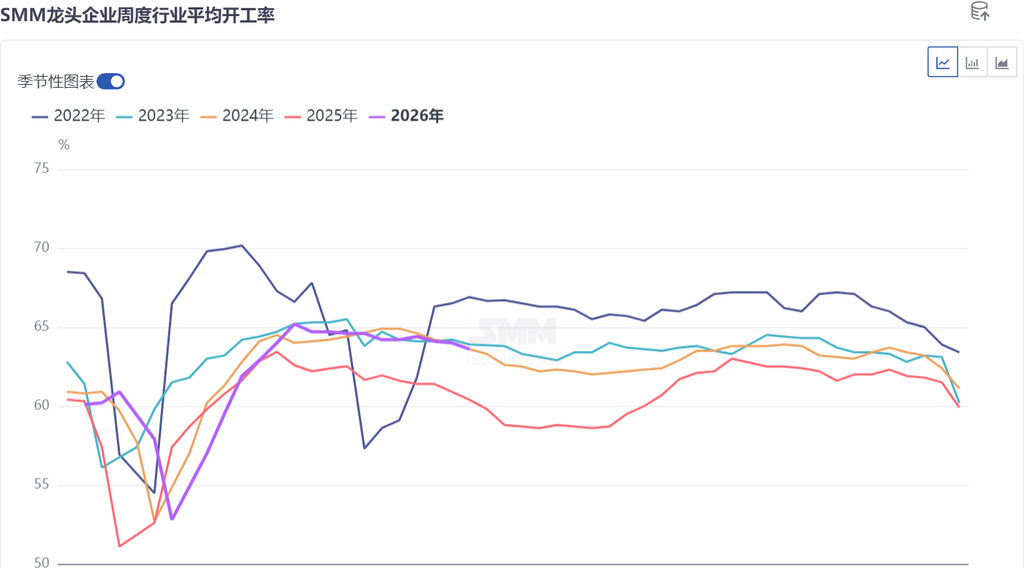

当下正处国内传统淡季,国内终端需求仍是弱项: 周度铝型材开工率环比仍在走低,内需复苏节奏偏慢,出口和加工利润尚可并不意味着终端消费同步扩张,出库能否持续尚需验证。铝棒库存的走势将是验证铝锭去库持续性的同步指标,需密切跟踪。

二、6-7月库存展望:去库趋势确立,节奏加速存疑

去库趋势已确立,方向不变。 铝水比例回升、出口需求支撑、供应规范化压缩铝锭形成量,三重基本面因素共同推动去库延续。SMM维持6月下旬库存降至128万吨附近的判断,6月底7月初有望进一步向120万吨靠拢。

但去库节奏不宜线性外推,两大风险值得警惕:

- 需求端驱动偏被动。 当前出库放量主要由低价触发补库而非终端主动扩张,一旦价格企稳反弹,出库动力可能边际减弱。铝型材开工率持续走低、铝棒去库放缓,均提示内需尚未出现实质性拐点。

- 区域间货源分流压力。 西南、华南交割仓库容已饱和,部分货源被迫分流至无锡等华东仓库,华东地区库存压力受此影响将持续高于其他地区,可能阶段性拖累整体去库斜率。

关键观测指标: ①铝型材及铝棒周度开工率是否止跌;②国内特别是华东、华南出库绝对量能否持续维持高位;③出口订单强度的延续性;④铝水比例进一步上行的空间。

铝采购商机

查看更多 >-

3张

3张

-

3张

3张

-

3张

3张