下载App

下载App

沪铜换月前BACK月差如期走扩 宏观与基本面双双支撑【SMM分析】

【SMM分析】沪期铜2311合约最后交易日,隔月BACK月差拉涨至900元/吨以上,宏观利好令铜价走高,低库存态势令升水与月差持坚,后市如何?详情请看SMM分析......

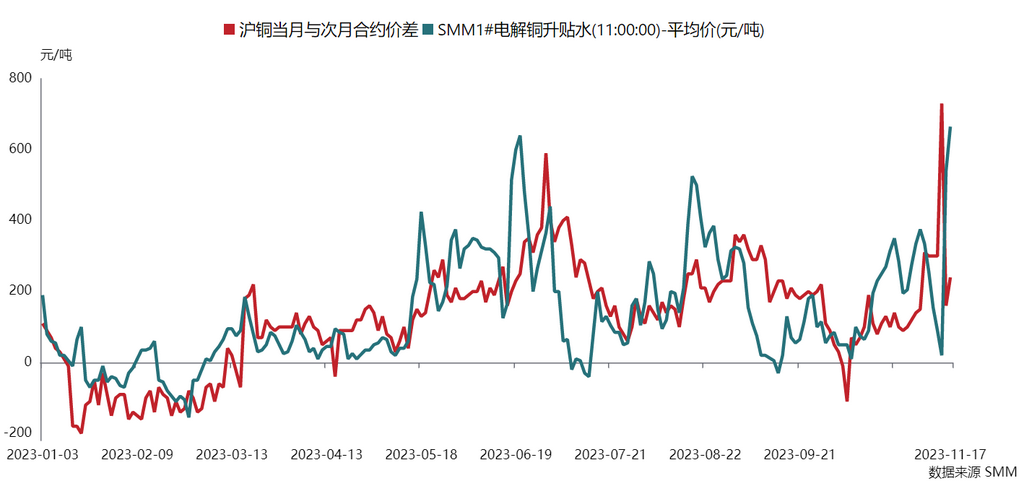

周初美元走跌以及国内经济数据向好提振铜价节节攀高,虽下游采购情绪有所受抑,但现货市场可流通货源紧张,尽管周中临近沪期铜2311合约换月交割,且月差持续走扩,现货升水均未呈现大幅贴水态势。换月后结合沪期铜2311合约最后交易日极高月差,现货对沪期铜2312合约升水更是持续走高,报盘甚至突破700元/吨,成为年内最高升水。

铜社会面库存再次破历史新低,广东地区因周边冶炼厂向下游直发增加以及减产令其社会库存持续处于低位,现货升水居高难下,沪粤价差亦多次打开,广东地区高升水令持货商交仓意愿几无。据数据显示上海地区进口货源正常流入,但亦被下游消化,贸易商可执行长单货源趋紧,且在沪粤价差打开时,上海地区货源被拉至广东一带,故临近沪期铜2311合约交割,上海地区现货成交亦难

铜社会面库存再次破历史新低,广东地区因周边冶炼厂向下游直发增加以及减产令其社会库存持续处于低位,现货升水居高难下,沪粤价差亦多次打开,广东地区高升水令持货商交仓意愿几无。据数据显示上海地区进口货源正常流入,但亦被下游消化,贸易商可执行长单货源趋紧,且在沪粤价差打开时,上海地区货源被拉至广东一带,故临近沪期铜2311合约交割,上海地区现货成交亦难

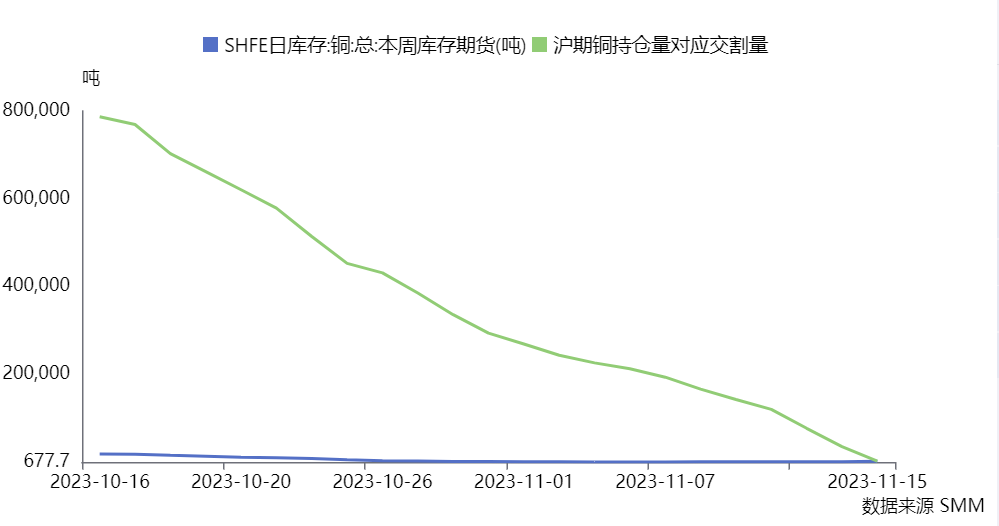

贴水货源沪期铜2311合约交割倒计时,上期所铜期货仓单仍难匹敌当月合约持仓量,且现货市场具有升水优势,持货商将货源注册成交割仓单意愿较低,当月合约持续减仓,空头被迫离场,隔月BACK合约月差走扩。沪期铜2311合约最后交易日,日内最高达到BACK920元/吨,令换月后现货对沪期铜2312合约升水达到年内最高水平,11月17日SMM1#电解铜现货升水高达665元/吨。 据SMM数据显示,截至本周五(11月17日)全国主流地区铜社会库存仅4.98万吨,其中上海地区仅3.77万吨;中国保税区库存仅1.35万吨,其中上海地区库存1.02万吨。目前社会面铜库存持续走低支撑现货升水持坚,但下游对高铜价以及高升水保持观望态度,近日进口窗口时而显现盈利,后续进口货源仍有补充;且LME亚洲仓库仍有注销货源流出,预计后市现货升水将有所承压。但目前广东地区预计低库存态势持续,沪粤两地或将仍有套利机会,临近年度长单签订,持货商或有意挺升水,市场对沪期铜2312合约与沪期铜2401合约BACK月差仍抱有走扩预期。

据SMM数据显示,截至本周五(11月17日)全国主流地区铜社会库存仅4.98万吨,其中上海地区仅3.77万吨;中国保税区库存仅1.35万吨,其中上海地区库存1.02万吨。目前社会面铜库存持续走低支撑现货升水持坚,但下游对高铜价以及高升水保持观望态度,近日进口窗口时而显现盈利,后续进口货源仍有补充;且LME亚洲仓库仍有注销货源流出,预计后市现货升水将有所承压。但目前广东地区预计低库存态势持续,沪粤两地或将仍有套利机会,临近年度长单签订,持货商或有意挺升水,市场对沪期铜2312合约与沪期铜2401合约BACK月差仍抱有走扩预期。