下载App

下载App

周内铜价大幅回落 内外现货市场有何变动【SMM分析】

【SMM分析】 本周铜价冲高回落,周四受资金面情绪影响大盘走跌,COMEX铜逼空行情余温随LME海外库存持续增加消散,COMEX主力合约与LME0-3合约价差收窄,需求端负反馈凸显,伦铜一路走跌下触10000美元/吨附近,沪铜主力合约失守83000元/吨支撑位。铜价下行令本周内外贸市场均出现一定变化,以下为具体分析。

本周铜价冲高回落,周四受资金面情绪影响大盘走跌,COMEX铜逼空行情余温随LME海外库存持续增加消散,COMEX主力合约与LME0-3合约价差收窄,需求端负反馈凸显,伦铜一路走跌下触10000美元/吨附近,沪铜主力合约失守83000元/吨支撑位。铜价下行令本周内外贸市场均出现一定变化,以下为具体分析。

外贸方面,因国内冶炼厂前期出口货源陆续交割,本周LME亚洲仓库周内垒库8000余吨,进口比价呈现修复趋势,美金铜市场交易回暖。但持货商报盘与还盘之间仍存在较大差距,短期内报盘活跃但成交较弱。持货商仍对远期到港货源抱有较大期望,7月上旬主流火法铜报盘premium仍在10美元/吨以上。但近港货源成交明显惨淡,主流火法对7月QP成交premium普遍在-20到-10美元/吨附近,在6-7月近40的Contango结构月差下,进口贸易商仍然持货观望。

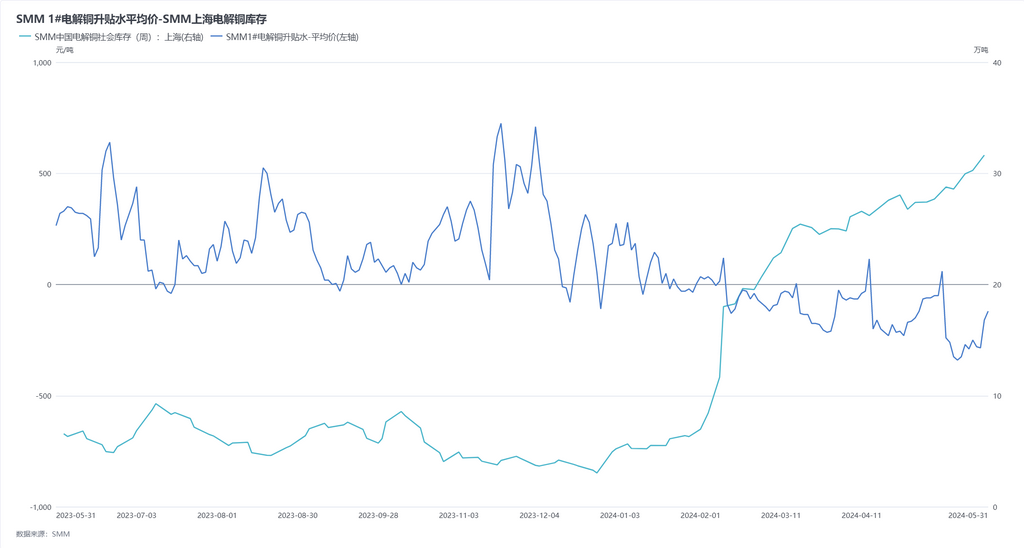

国内市场方面,受铜价回暖影响主要体现在现货升贴水上,沪铜周内升水先抑后扬,周初铜价高企下国内持续垒库1.9万吨,周中盘面下行后下游订单明显好转,市场短期看空心态下持货商捂货挺价情绪明显,现货升水回至贴水200元/吨以内,周五现货报盘更是升至贴水100元/吨以内。然下游同样对后市持观望态度,采购并未如预期大幅增加。在上海逾30万吨现货库存的情况下,去库节奏的到来似乎需要更强大的推动力。

综上所述,本轮铜价回撤为内外贸此前的冷清局面均有一定缓解,但市场畏高情绪仍然存在,短期内消费难见拐点。下周多项重磅宏观消息接踵而至,多国将公布5月PMI终值,在欧央行降息决议、美国失业率与美非农就业数据公布前预计市场将维持观望,但当前底部通胀的强韧性仍将维持美元指数高位运行。在利空情绪下铜价或承压回落。但沪铜在80000-82000元/吨附近的资金量仍然庞大,若宏观面无其他推动,铜价带来的影响或需较长时间释放。