下载App

下载App

【SMM分析】本周铜价重心较上周继续回落。宏观层面,加拿大和欧洲央行提前降息令市场风险偏好转向保守,资本涌入债市令美债收益率连续下行。这波资金的撤出亦使得铜价回落至80000-82000元/吨附近。本周内外贸市场走势基本延续了上周的预期,具体分析如下。

SMM6月7日讯:

本周铜价重心较上周继续回落。宏观层面,加拿大和欧洲央行提前降息令市场风险偏好转向保守,资本涌入债市令美债收益率连续下行。这波资金的撤出亦使得铜价回落至80000-82000元/吨附近。本周内外贸市场走势基本延续了上周的预期,具体分析如下。

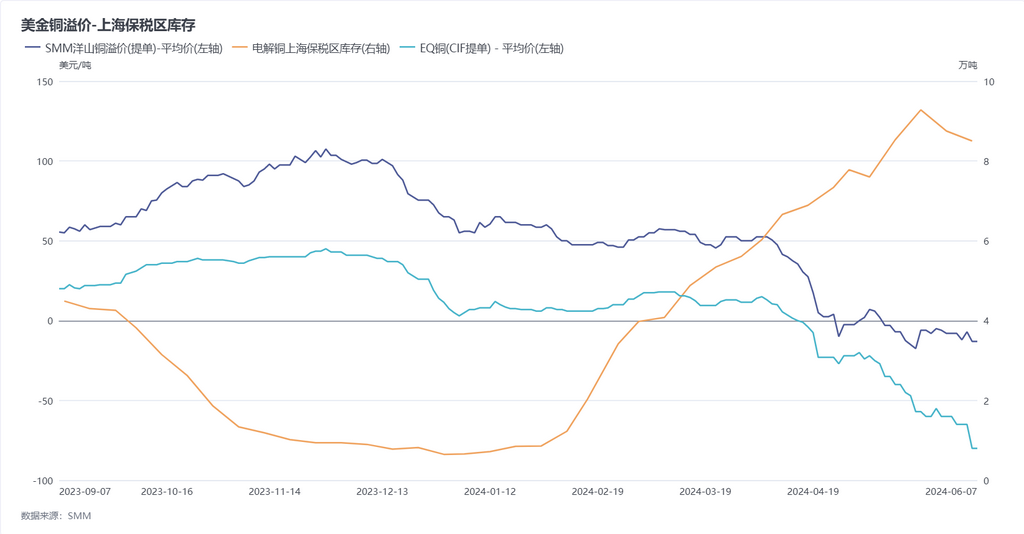

在外贸方面,LME亚洲仓库持续累库,而COMEX和LME北美库存则继续去化。在亚洲地区船运紧张的背景下,北美库存的持续下降令后续的逼空风险仍然存在。国内冶炼厂5月产量超预期,6月出口规划依然如火如荼。然而船期紧张令在途货源只能分批到港,对进口比价的修复作用短期内难以显现。尽管周内美金铜市场报盘有所增加,但成交仍然较少。主流火法7月QP提单的成交premium回升至0-10美元/吨附近,而EQ铜成交则呈现明显差距,7QP成交premium落在-100至-90美元/吨之间。

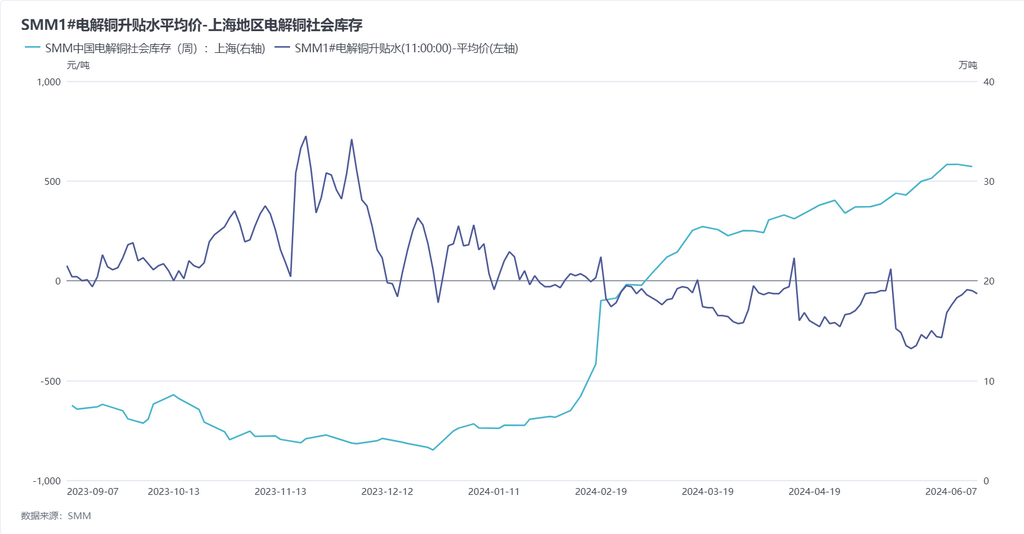

国内市场方面,本周持货商的报盘基本遵循交割逻辑,仓单注册量不减反增。进口货源涌入使得国内现货大量集中于上海地区,周边地区冶炼厂成品库存的减少则令上海现货升贴水与周边地区的价差明显收窄。周中铜价回落叠加端午节备库需求,市场成交显著好转。但由于巨大的库存量,现货升水短期难以大幅上升,成交价格仍被压制在平水价格以下。

综上所述,本周沪铜价格如期回落至80000-82000元/吨之间。美联储在就业与通胀数据相互拉扯的背景下,对降息路径仍持摇摆态度。尽管国内消费使得铜价重心短暂上升,但新的平衡点仍需时间形成。下周美国5月CPI数据若表现出强劲韧性,6月美联储议息会议大概率会维持“按兵不动”。值得关注的是端午节后的库存变化,如库存呈现去化,市场对后市消费信心或将提升。