下载App

下载App

库存高企 多地现货升贴水走高是幻象?【SMM分析】

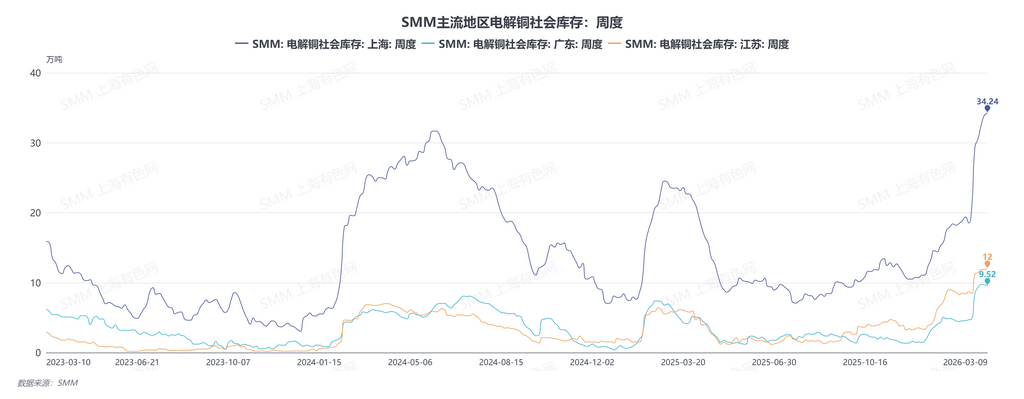

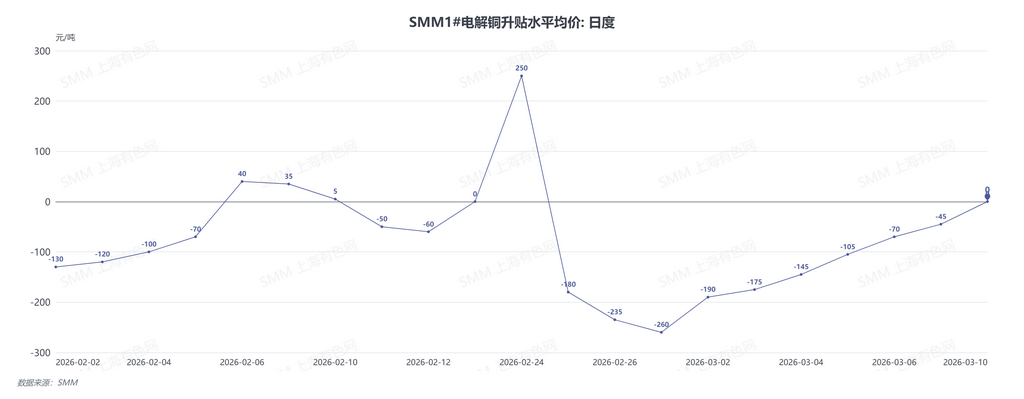

【SMM分析】截至3月9日,SMM录得中国主流地区电解铜社会库存合计57.89万吨,同比上周增加0.17万吨,同比春节后(2月24日)增加7.04万吨,达历史高值。同期,SMM1#电解铜现货升贴水自2月27日的贴水260元/吨逐步修复至3月10日的平水。综合来看,此轮现货升贴水走高主要源于临近交割背景下,隔月Contango月差维持300元/吨左右,持货商挺价惜售,叠加半数货源被打成仓单锁定,可流通货源收紧共同作用所致。

截至3月9日,SMM录得中国主流地区电解铜社会库存合计57.89万吨,同比上周增加0.17万吨,同比春节后(2月24日)增加7.04万吨,达历史高值。同期,SMM1#电解铜现货升贴水自2月27日的贴水260元/吨逐步修复至3月10日的平水。综合来看,此轮现货升贴水走高主要源于临近交割背景下,隔月Contango月差维持300元/吨左右,持货商挺价惜售,叠加半数货源被打成仓单锁定,可流通货源收紧共同作用所致。

从累库节奏观察,3月2日至3月9日当周,三地库存增加1.44万吨,增幅2.65%,较2月5日至2月26日期间的周均增幅约4.5万吨明显收窄。累库速度的放缓为升贴水修复提供了改善空间。当前库存累积主要源于两方面因素:一是进口铜的陆续到货。据SMM调研,近期进口铜仍然在持续大量到货,3月份内预计到货量不会出现明显衰减。进口货源的稳定流入,为国内市场提供了持续的供应补充,是库存总量维持高位的重要支撑,4月进口到货的实际情况尚待确认,需重点关注月末海关数据及港口清关节奏的变化。二是部分货源为交割入库。

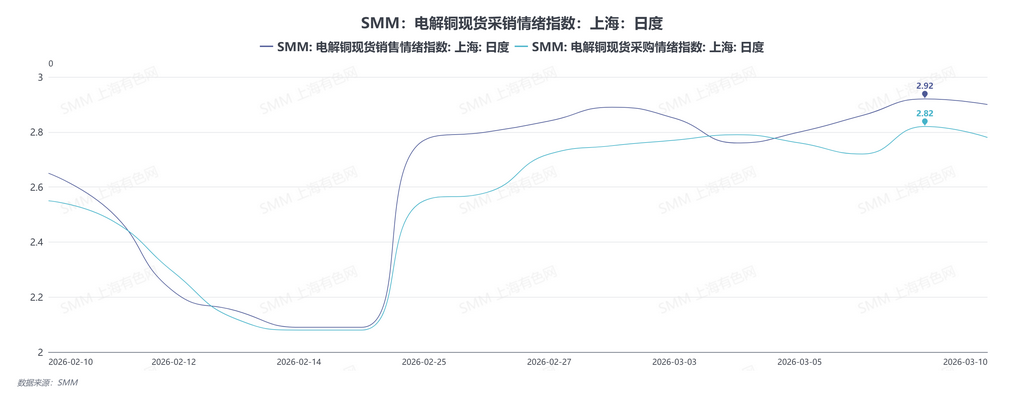

据SMM录得的上海地区电解铜现货采销情绪,采购情绪指数从2月24日的2.08升至3月10日的2.78,销售情绪指数同期从2.09升至2.90。部分下游对当前铜价接受度有限,备货策略仍以即用即采为主,销售情绪略高于采购情绪。

据SMM与企业沟通:

上游1:近期消费比较好,每日销售2000吨左右。

上游2:目前生产的电解铜以出口为主,国内库存较少,不着急出货,贴水过多的行情不愿意出货。

贸易商1:常州市场报价高于上海,主因当地流通货源多为仓单。在当前月差结构下,持货商出货灵活性较高,可售可不售。

贸易商2:市场并不缺货,仓库中仍有大量仓单待消化。但交割机制的存在使得出货动力取决于升水幅度,只有当升水超过资金成本时,才会激发较强的变现意愿。

下游1:近期订单较为饱满,3月9日铜价下跌时已逢低补充库存,目前原料备货可维持至3月15日,短期内无进一步采购计划,后续将主要依托长单提货。

下游2:近期现货升水比较坚挺,主要是月差在,如果没有这么高的月差,升水绝对达不到这个位置。

综合来看,此轮现货升贴水修复由多重因素共同驱动。

其一,临近交割且月差走扩强化持货商挺价意愿。临近交割,隔月Contango月差小仍维持300元/吨左右,持货商挺价惜售,交仓意愿强烈。

其二,库存结构进一步放大了可流通货源的紧张程度。以江苏地区为例,社会库存11.8万吨中,有9.4万吨为期货仓单,这部分仓单被锁定在交割仓库中,短期难以形成有效供应,导致现货市场可流通货源阶段性偏紧。据SMM了解,部分江苏下游企业在市场上难以搜寻货源,选择用SMM平水铜均价上下浮动进行采购。

其三,下游企业全面复工释放采购需求。元宵节后,江浙沪地区下游加工企业进入全面复工阶段。调研显示,电池材料领域企业维持高开工率,铜箔加工企业反馈下游电池厂商开工率维持高位,3月排产已现旺季特征;铜管企业受空调行业旺季备货支撑,开工率已超越节前水平。虽然线缆及铜杆领域恢复节奏偏缓,但整体采购需求较节后首周已有明显改善。

其四,铜价下跌激活下游补库意愿。近日,沪期铜价格有所走跌,刺激下游企业逢低采购。此前受铜价高企压制,下游多维持即用即采的谨慎策略,原料库存普遍处于偏低水平。铜价回落后,部分企业借机补充库存,推动现货成交活跃度提升。