下载App

下载App

【SMM分析】2023年前三季度二锰四锰市场总结及展望

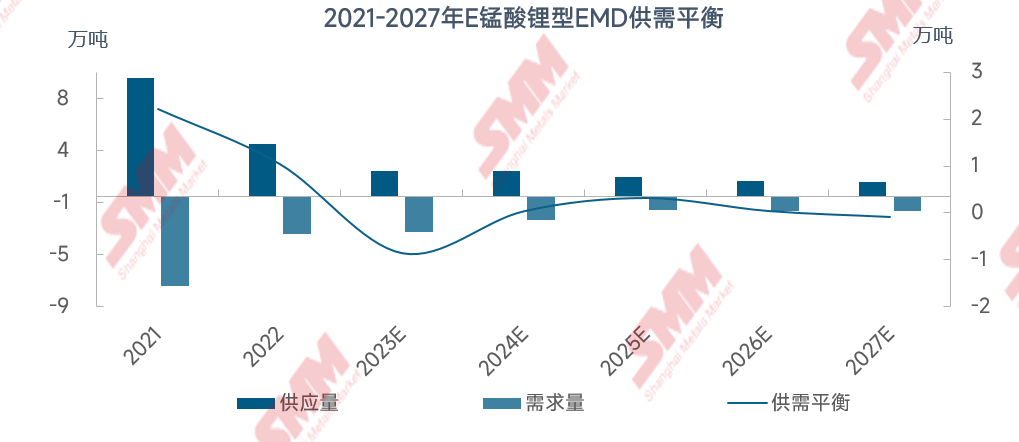

SMM统计,2023年中国电解二氧化锰(EMD)总产能约为**万吨,但实际产量或只有**万吨,同比下降了**左右。生产方面,2023年主要生产企业数量为*家......

中国二氧化锰市场概括及预测

SMM统计,2023年中国电解二氧化锰(EMD)总产能约为49万吨,但实际产量或只有19.43万吨,同比下降了29%左右。生产方面,2023年主要生产企业数量为8家,分布在广西、湖南和贵州三个省份,由于今年碳酸锂价格波动太大,锰酸锂企业需要控制库存,上半年电池级四锰对电解二氧化锰的替代性加强。但进入第三季度末,由于电池级四氧化三锰在应用方面出现了问题,电解二氧化锰的需求有所增加,且电解二氧化锰主要应用于一次电池,需求较稳,暂不会降价,因此年均价约为16000元/吨左右。

2024-2027年E市场方面,SMM认为未来下游锰酸锂厂需求量和自身的长协订单量是一个同比下降的趋势,但电解二氧化锰的主要需求方,来自一次电池,属于国民消费品。国内宏观经济一直在调控,2024年三季度国民消费力或有所修复,因此即便没有锰酸锂的需求,电解二氧化锰的价格下跌也不会太多,开工率或较2023年要好。

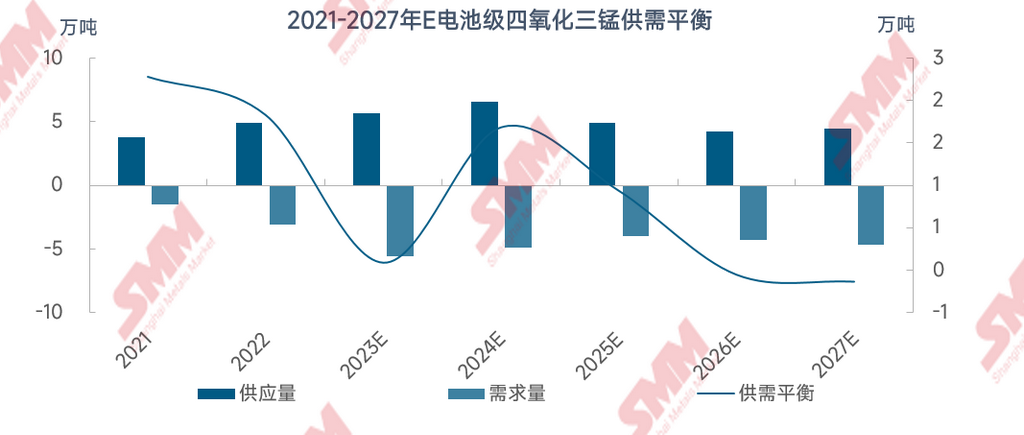

中国四氧化三锰市场概括及预测

SMM统计,2023年中国四氧化三锰总产能约为22万吨,全年产量约为12万吨,同比下降了约29%。主要是因为电子级四氧化三锰产量下降较多,受今年房地产不景气的影响,家电需求较弱,导致电子级四氧化三锰开工率较差。电池级方面,今年由于锰片价格高位跌下,使用锰片生产的企业成本逐渐降低,第三季度使得和锰酸锂型电解二氧化锰价格再次拉开,而硫酸锰法的四氧化三锰成本相对压力较大。

2024-2027E,SMM认为随着钠电和磷酸锰铁锂正极材料的新技术涌入,或将代替一部分锰酸锂的市场,尤其是在低动力方向。因此锰酸锂正极材料的产量后续是同比下降趋势。或在2026年锰酸锂若有技术突破,有可能市场会有所恢复。电池级四氧化三锰后期会有很多新增产能,若技术方面再有突破,提高对电解二氧化锰的替代率,其产量应是逐级递增的。