下载App

下载App

微信扫码下载

掌上有色App

【SMM分析】2023年高纯硫酸锰前三季度市场回顾及展望

来源:

SMM

发布时间:2023-11-21 17:27

SMM预测,2023年中国前驱体产量约**万吨,对高纯硫酸锰的需求量约**万实物吨,同比下降*%。上半年,供给端,......

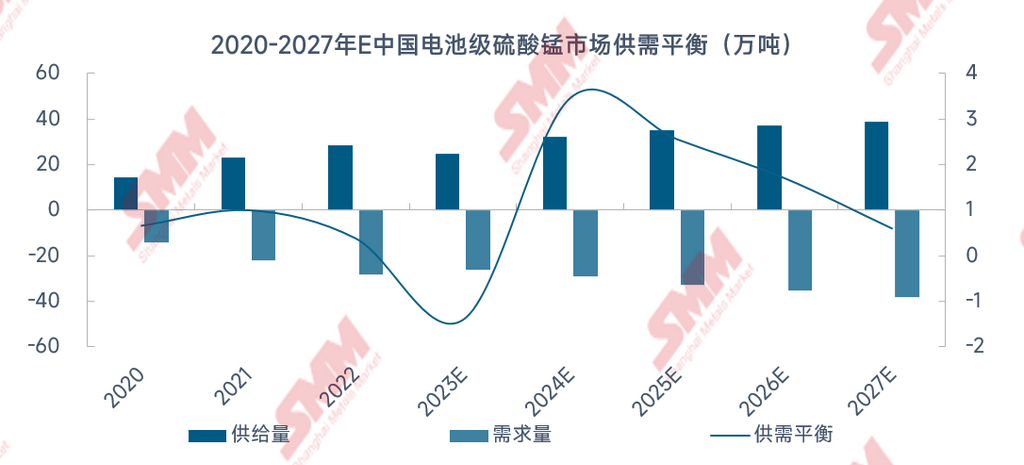

SMM预测,2023年中国前驱体产量约82万吨,对高纯硫酸锰的需求量约26万实物吨,同比下降8.1%。上半年,供给端,2、3月因受三元前驱体企业压低长协折扣的影响,多采用高负荷开工率去降低生产成本,因此出现库存居高不下的情况。高纯硫酸锰企业不得不减产控量,同时降价促销。需求方面,主逢国补退坡,新能源终端冲量,部分2023年第一季度需求被提前释放的影响,下游三元前驱体厂一季度开工率较低。直至二季度中后期,受新能源终端半年度冲量影响,三元前驱体开工率开始逐步提升,但由于三元电芯在新能源动力端的占比逐渐缩窄,因此传导至三元前驱体厂开工率提振幅度并没有很大。

直到进入第三季度,高纯硫酸锰的高额库存才有所缓解,回到一个较为正常的库存水平。7月开始,头部高纯硫酸锰企业开始减停产,叠加台风天气的影响,7月高纯硫酸锰产量环比下降了21.36%。至此之后,高纯硫酸锰企业基本都维持以销定产的生产节奏,第三季度一直维持去库状态。目前进入到第四季度,高纯硫酸锰市场库存虽有小幅积累,但仍属于合理库存范围内。

随着磷酸锰铁锂、钠电等其他新技术的发展替代以及新能源汽车补贴的消失。 SMM认为,2024-2027年三元前驱体增速放缓,因此前驱体对高纯硫酸锰的需求增量也同步放缓。2024年高纯硫酸锰仍有新增产能在逐步释放,或可达到79万吨(包含锰盐前驱体一体化企业的产能)。虽然钠电和磷酸锰铁锂方向都会用到锰元素,但锰源来自高纯硫酸锰还是电池级四氧化三锰一直尚未确定。因此长期来看,高纯硫酸锰产能将一直过剩,直到清退劣势产能,市场整体产能才能回归到合理水平。