下载App

下载App

【SMM分析】2024年锰化合物市场能否扭转颓势?

经历了2023年的市场供给过剩、需求低迷、价格不断下挫……我们迎来了2024年。2024年,锰化工板块供需情况如何?价格是否会上涨?以及是否会存在行业变革,对锰化合物未来的价格影响是否很大 ……

经历了2023年的市场供给过剩、需求低迷、价格不断下挫……我们迎来了2024年。2024年,锰化工板块供需情况如何?价格是否会上涨?以及是否会存在行业变革,对锰化合物未来的价格影响是否很大。接下来,本文将正式对2024年锰化合物板块的供需以及价格进行预测,同时剖析钠电和磷酸锰铁锂对锰的需求带动情况。

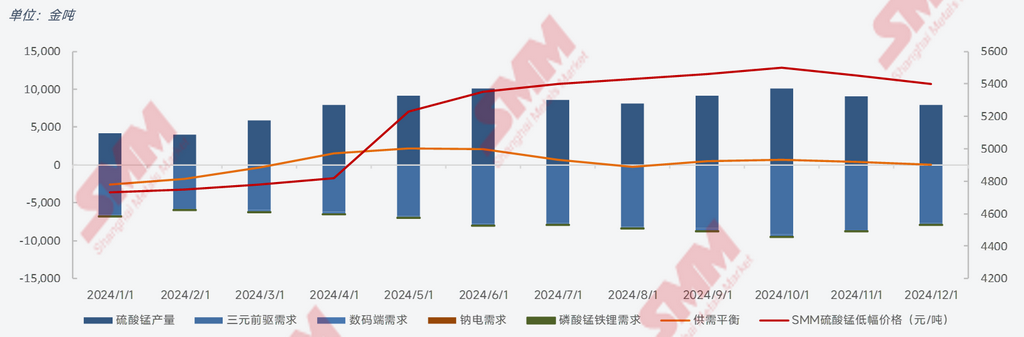

2024年高纯硫酸锰的供需平衡以及价格情况

从第一季度开始,从目前市场的反馈来看,硫酸锰企业停产检修较多,而因下游三元前驱需求前置的问题,去库较多。二季度,原料端硫酸以及锰矿价格或有上行,对价格能起到一定的支撑作用。叠加一季度去库较多。因此随需求的起量,锰盐厂必须维持高开工率,价格开始上涨。

据SMM对三元前驱2024年总产量预测为88.38万吨,同比增加9%,为满足需求,三四季度,硫酸锰企业需一直维持较高开工率,且平衡累库不多,库存维持正常水平,因此价格将逐步恢复至正常水平。初步预测硫酸锰2024全年供应约94348金吨,同比增加21%。

风险提示:不排除在回涨出现利润的时候,此前停产的企业是否会选择复工,如果出现这种情况,那么硫酸锰的价格后面还是维持弱势。

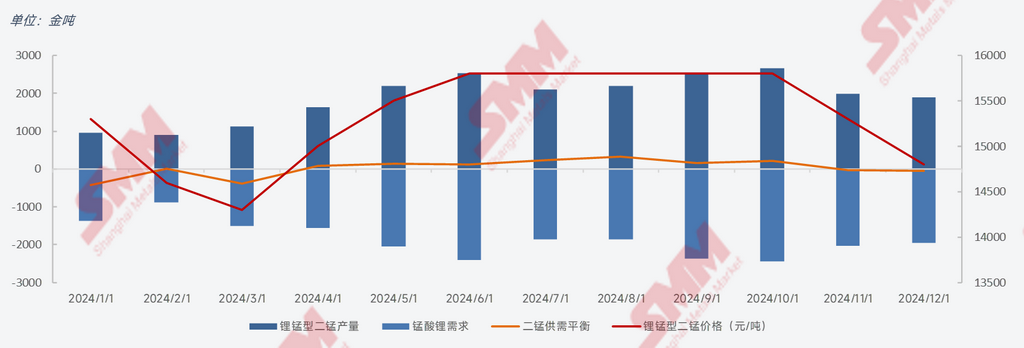

2024年锂锰型电解二氧化锰的供需平衡以及价格情况

一季度往往是锰酸锂行业的需求淡季,锂锰型二锰维持较低开工率,多以消化库存为主,价格表现为弱势;二季度需求开始回暖,叠加企业半年度冲刺,锂锰型二锰价格开始回弹。

三季度末至四季度初多为锰酸锂需求旺季,考虑到四锰的替代性以及供需关系较为宽松,因此锂锰型二锰价格难以上行。年末需求开始回落,考虑到二锰企业年末资金回笼和清库存的问题,锂锰型二锰价格维持弱势。

综合来看,SMM初步预测2024年锂锰型电解二氧化锰供应约为2.27万金吨,同比增加63.3%。

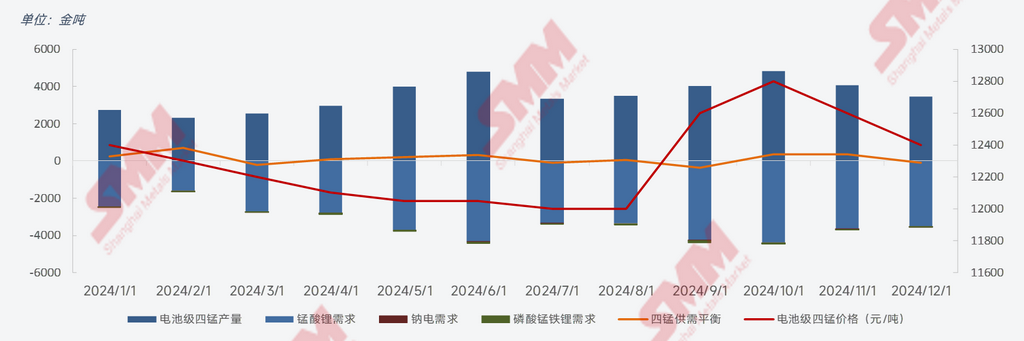

2024年电池级四氧化三锰的供需平衡以及价格情况

一季度,大部分四锰企业不存在检修停产计划,同时第二季度有一部分新建产能在逐步释放,因此供需关系维持过剩,电池级四锰价格表现弱势。

进入三季度,为了止损,四锰企业或会控量保价,维持去库状态,电池级四锰价格开始回弹。年末需求开始回落,考虑到四锰企业年末资金回笼和清库存的问题,电池级价格维持弱势。

综合来看,SMM初步预测2024年电池级四氧化三锰供应约为4.25万金吨,较去年相比变化不大。

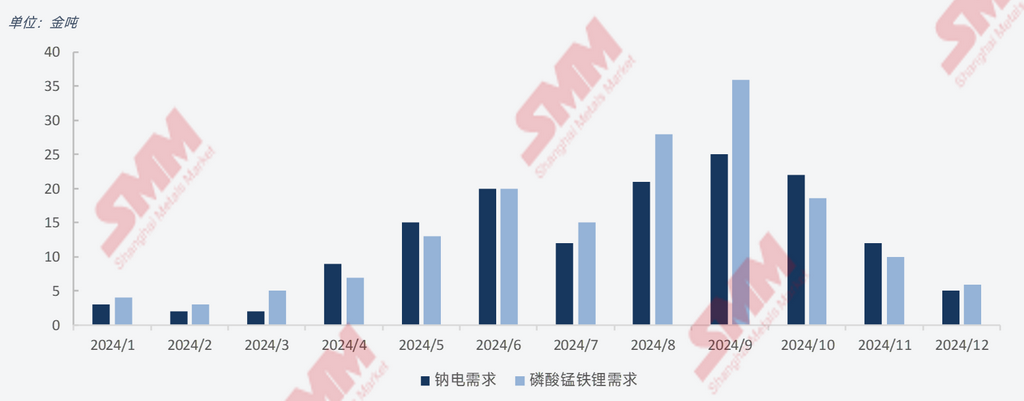

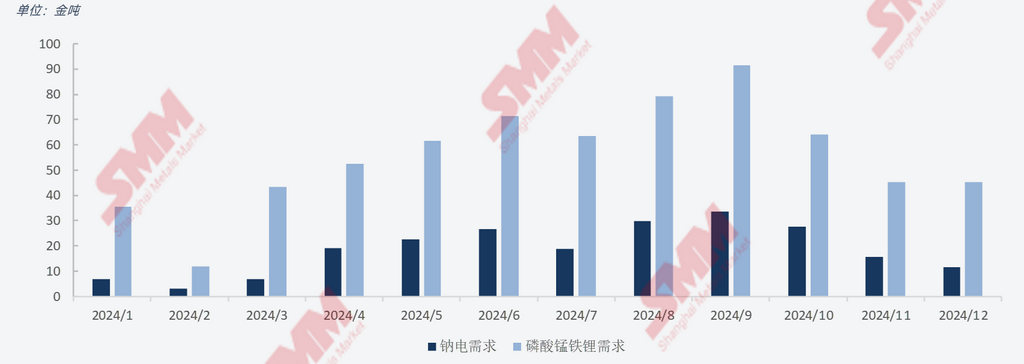

2024年二、三季度钠电及磷酸锰铁锂正极材料对硫酸锰的需求集中释放

一季度钠电企业活跃度较低,多家企业将研发计划后延,预计需求会在第二季度和第三季度集中释放。从全年来看,24年对于钠电来说,更多的还是一个技术探索中,有很多相关企业表示会带来二代钠电池,距离大批量出货恐仍有一段距离。

磷酸锰铁锂相对钠电工艺较为成熟,24年起量之势较为明显,但锰铁锂正极企业采用四氧化三锰的比例远高于钠电正极企业

2024年磷酸锰铁锂对四氧化三锰需求量远超钠电

SMM统计,钠电正极材料锰单耗约为0.19金吨,磷酸锰铁锂正极材料对锰单耗为0.22金吨。由于各家技术路线差异较大,该数据为行业平均。

钠电24年仍维持技术探索过程中,而锰铁锂方面,部分电池企业已实现量产,且与终端签署战略合作。

综上所述,2024年高纯硫酸锰或能迎来价格上行,但不排除上述提及的风险情况。而锂锰型电解二氧化锰和电池级四氧化三锰的价格上行时间并不算太长。