下载App

下载App

2024年铟市场简析【SMM铟市场分析】

SMM1月13日:从宏观因素影响方面,2024年我国显示器产量总体呈现增长趋势。根据市场研究机构的数据,2024年上半年中国独立显示器市场出货量约为1050万台,同比表现稳健。此外,IDC预计2024年中国PC显示器市场出货量将达到2700万台,同比增长3.3%.显示器行业的整体看好,对ITO靶材的需求产生保障。

基本面方面来看,从供给端看,四季度国内生产供应平稳,国内由于锌行业依旧满产状态,副产品铟供应短期不会短缺,但随着含铟物料的供应下降,2024年度铟产量总体有下滑趋势,预计2024年铟市场评估产量在960吨左右。

从需求端看,随着四季度铟市场传统淡季的到来,国内终端需求相比二三季度出现了明显下滑,各终端方面对铟价走势看空,按需采购原料,囤货意愿不强。但整体来看,2024年ITO靶材市场评估需求大约在480吨左右,环比略有增长,但幅度不大。铟化合物大约40吨,亦略有增长。焊料合金15吨左右,保持平稳。光伏薄膜20吨左右,略有增长。其他领域包括异质结电池等市场评估需求大约在110吨左右。而投机需求方面有明显减弱。

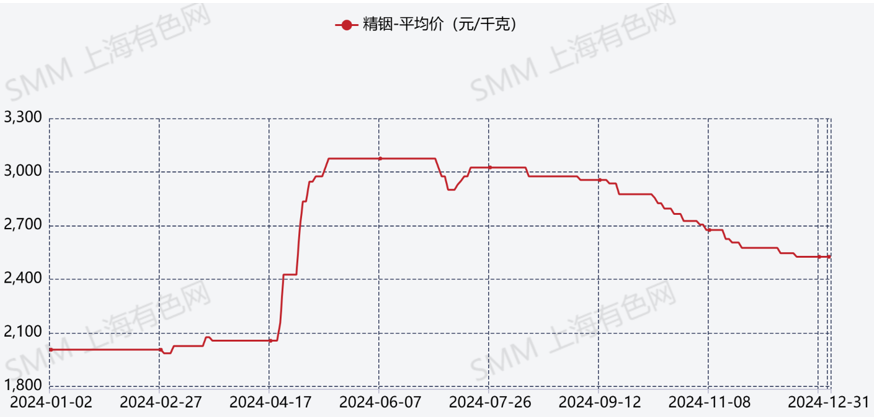

从进出口看,2024年1-11月海关数据显示铟相关净出口约286吨左右。因此,从基本面来看,目前铟市场整体处于供求相对平衡状态,供应微大于需求。因此铟价一直处于高位,但随着四季度需求临近年底略显疲软,以及加上投机需求的减少,影响了价格出现下行走势。

从价格看,价格二季度走到年度最高,突破3000元每公斤。自三季度开始出现偏弱走势,四季度价格下行斜率增大,12月份开始,价格再次平稳在2500元每公斤左右。对价格的主要影响因素之一主要还是投机资金介入的一些远期交易,对现货价格有一定影响。

市场走势由于铟基本面基本成熟,未来供应变化预期较小,而下游需求方面也没有太大增量领域。预计铟价格未来运行空间将在2400-2800元/公斤区间内运行。但不排除投机资金炒作影响,带动铟价出现更大波动。