下载App

下载App

2023年镍价首破15万 成本端看后续镍价将如何?【SMM分析】

【SMM分析:2023年镍价首破15万 成本端看后续镍价将如何?】自9月初以来,镍价开启下行通道。从月初的168200元/吨跌至149990元/吨,9月整体跌幅约9%,今日沪镍收盘价149990元/吨,创2023年以来最低位。目前期镍的价格已跌破市场部分电镍企业生产成本线...

SMM9月27日讯:

自9月初以来,镍价开启下行通道。从月初的168200元/吨跌至149990元/吨,9月整体跌幅约9%,今日沪镍收盘价149990元/吨,创2023年以来最低位。目前期镍的价格已跌破市场部分电镍企业生产成本线。镍产业各环节生产利润重新分配。本文将结合宏观与基本面以及电积镍的生产成本来分析后续镍价走势。

一. 宏观情绪压制镍价运行

宏观方面,在9月美联储利率公布区间与前值持平的背景下,美联储主席鲍威尔的发言暗示,美联储或准备在适当的情况下进一步加息。此后美联储扩招后首次裁员等举动,导致市场对美联储或在下半年进行一次加息的预期提高,市场反应为美元持续走强,大宗商品承压运行,镍价受此影响内外盘齐跌。

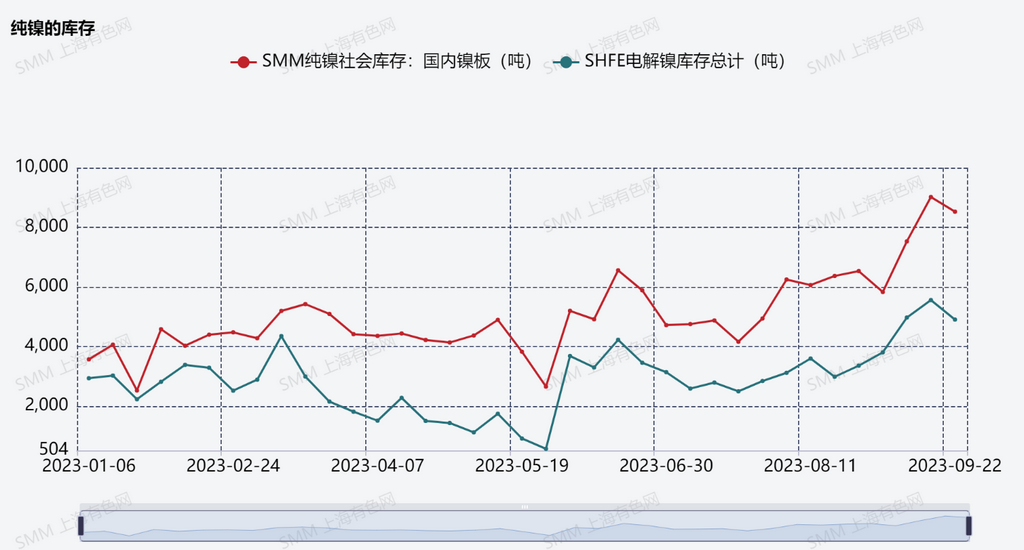

二. 纯镍基本面对镍价支撑有限,近期库存持续累库

基本面来看,受去年极端行情后镍价持续处于高估值状态影响,部分生产企业受利润驱使,纷纷新增或是改造已有产线生产电积镍。据SMM预计2023年中国纯镍产量共计23.89万吨,较2022年抬升37%。其2023年中国产新增电积镍占纯镍总产量23.44%,预计2023全年抬升至32%。与此同时,需求端,镍基合金作为2023年及未来纯镍需求增长的核心板块,自7月份以来对镍板的需求增速较上半年有所放缓,其中主受民用订单需求增速受限影响。SMM预计年内合金板块对镍板的需求耗量增幅为16%-20%。

此外,今年以来纯镍库存呈现累库趋势,主要原因为新增电积镍产量持续放量,但下游需求增速有限,且当前新增电积镍品牌仅有HUAYOU牌注册成为上期所交割品可用于交割,除此以外无法被下游消化且无法交割的部分新增电积镍产量就转为社会库存持续累库,因此累库幅度大于上期所库存。但可预期的是,在未来会有更多新增品牌注册成为交割品,从而显性库存将会持续增加。库存的大幅增加,对镍价未来运行起到压制作用叠加当前一体化企业(自产MHP或自产高冰镍生产电积镍)比例占电积镍整体产量的80%,且一体化企业生产成本远低于当前沪镍价格,因此未来镍价下行动力仍存。但除一体化企业外,当前镍价已经无法被外采硫酸镍、外采MHP、外采废料以及外采高冰镍去生产电积镍的电镍企业所接受。

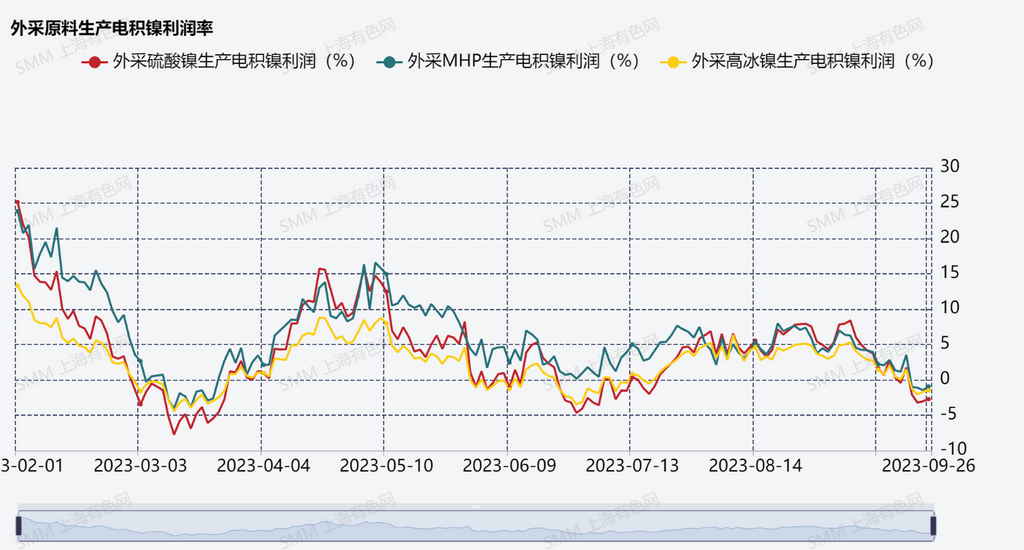

三. 成本端与低镍价的博弈

据SMM调研了解,8月全国电积镍产量为7000吨,其中固定外采原料生产电积镍的企业占电积镍产量的15.71%,外采硫酸镍生产电积镍约占外采原料的50%。值得注意的是,一体化生产企业同样会受原料价格波动影响,会在原料价格合适的时候,选择外采原料生产电积镍。例如受外采硫酸镍生产电积镍利润空间在8月扩大影响,8月硫酸镍价格持续下跌,部分一体化电镍企业选择在市场上购买低价硫酸镍进行生产实现利益最大化,因此8月份实际外采原料生产电积镍产量占比约占总产量的64%。进入9月,受硫酸镍此前价格深跌盐厂减产挺价,镍盐价格持续回暖叠加下游需求受节奏性好转,镍盐价格持续上行,并且预计10月受下游需重新签订长协订单影响,镍盐价格在10月下行空间有限。但相反的是,受纯镍供应持续宽松影响,9月期间镍价下跌,外采硫酸镍生产电积镍的利润空间逐渐缩窄至亏损。

与此同时,外采MHP与高冰镍生产电积镍利润同样受原料价格上涨与镍板价格下跌影响持续亏损。这将会导致生产企业不会长期处于亏损状态去生产电积镍,一体化企业可以选择直接利用MHP或是高冰生产近期利润性更高的硫酸镍,而非一体化企业在成本压力下或将选择停产减产,最终导致纯镍供给宽松预期将会缩窄。

【更多内容请订阅SMM镍研究组产品《中国镍铬不锈钢产业链常规报告》、《中国镍铬不锈钢产业链高端报告》,获取最新镍矿、镍生铁(中国+印尼)、电解镍、硫酸镍、铬矿、铬铁、不锈钢(中国+印尼)相关数据分析及行情解析!订购、试阅请致电021-51666863,联系人:付建】