下载App

下载App

2023年年度回顾:全球纯镍库存累库2023年镍价一路下行【SMM评论】

【SMM评论:全球纯镍库存累库2023年镍价一路下行】2022年四季度的需求短暂回升的景象持续到了2023年年初,但需求全年疲软的状态使得2023年镍价开年巅峰后开启下跌模式...

SMM1月29日讯:

2023年,全球经济复苏缓慢,全球经济增速的基线预测值将从2022年的3.5%降至2023年的3.0%和2024年的2.9%,远低于3.8%的历史(2000-2019年)平均水平。年内受美联储加息政策影响,美元在国际中的竞争力持续走强,叠加三季度爆发的地缘冲突加剧,全球避险资金流向至黄金与美元,导致全球资金流动性走弱,大宗商品的价格因此承压运行。因此回顾2023年仍是镍市历经艰难的一年,镍价高位回落,原料价格与终端需求的矛盾在2023年尤为突出,中间加工环节在高原料低需求的挤压下进入激烈互卷,加工环节利润快速收缩,镍行业各加工环节逐步进入产能出清阶段。

2022年四季度的需求短暂回升的景象持续到了2023年年初,但需求全年疲软的状态使得2023年镍价开年巅峰后开启下跌模式。从年初的20.8万元/吨跌至11月份的14万附近,跌幅达到了33%。从供应角度解读2023年,“变”这个字仍贯穿镍的产业。2021年新能源的快速发展使得镍豆生产硫酸镍的产能快速扩张,镍交割库库存持续降低,镍价水涨船高。随后2022年3月的极端行情打破了硫酸镍长周期升水纯镍的状态。至2023年,延续了近一年的硫酸镍贴水纯镍的格局促使镍市快速涌现出一批由硫酸镍生产电积镍的产能。产品的可逆性让2023年镍的行情走了跟2021年完全相反的路径。电积镍的快速投产及注册交割大大提高了交割品的库存水平,极端行情难再现。纯镍过剩打压镍价,期镍价格持续刷新年内低位。除了电积镍,印尼快速扩张的MHP及NPI转产的高冰镍也为镍供应端持续供能,原生镍元素供应增速仍维持10%的较高水平。

(数据来源:SMM)

2023年是新增电积镍的产能释放的一年,这导致全球纯镍供应过剩幅度扩大,全球纯镍库存累库趋势在2023年三季度明显走高(SMM社会库存涨幅约74.72%)。此外,随着今年二季度华友牌镍板注册成为LME与上期所的交割品后,全球仓单显著增加,来到三季度格林美与中伟在稳定生产满产后相继申请注册上市LME加速了全球纯镍交割品扩容的进程。

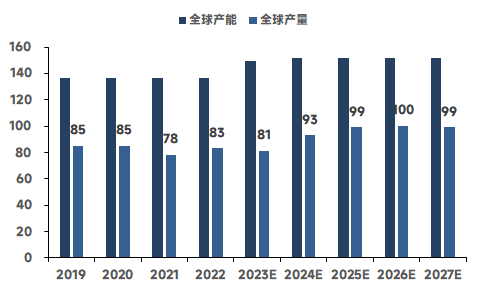

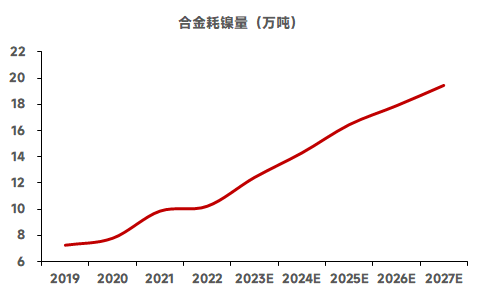

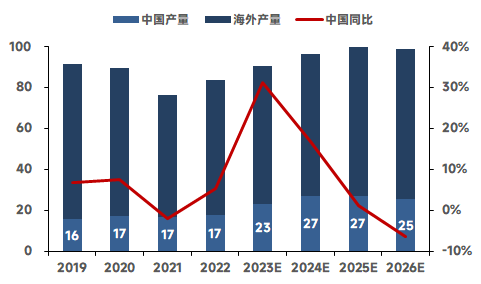

从需求端来看,MHP酸溶镍盐产线在今年成熟后,镍盐原料占比中近55%为MHP,镍铳约占28%,镍豆仅占镍盐原料的0.4%,且预计2024年将会下降至0.3%。不锈钢需求端来看,NPI大幅过剩格局不变导致NPI的价格具有竞争力,使用NPI生产不锈钢的经济性较纯镍及其他原料相比最佳。据SMM统计2023年不锈钢原料占比中NPI占73.8%,而纯镍占比为1.9%。综上,当前传统下游对于纯镍的需求持续走弱,随着军用品的放量以及国产飞机的放量将不断拉动合金的需求从而带动纯镍的耗量将维持增势,未来合金板块的快速发展将成为支撑纯镍需求增长的重要板块。据SMM测算,受海内外新增与恢复电积镍产线影响,预计2023年纯镍产量将达81万吨,考虑到纯镍生产企业生产稳定及排除部分不可控因素外预计2027年纯镍产量将达到99万吨。在全球纯镍需求下行及纯镍供给上行的预期下纯镍过剩格局不变。此外,值得注意的是,据SMM数据显示预计2023年纯镍清关量下降至7.2万吨,较去年环比下降56.4%。根据海关总署的数据,2023年9月期间国内镍板出口总量为3756吨,环比增加173%,同比增加73.2%。SMM预计,在未来随着纯镍产量的持续放量,内需无法消耗所有的纯镍产量,我国或将可能从精炼镍进口国转变为出口国。

(数据来源:SMM)

【更多内容请订阅SMM镍研究组产品《中国镍铬不锈钢产业链常规报告》、《中国镍铬不锈钢产业链高端报告》,获取最新镍矿、镍生铁(中国+印尼)、电解镍、硫酸镍、铬矿、铬铁、不锈钢(中国+印尼)相关数据分析及行情解析!订

购、试阅请致电021-51666863,联系人:付建】