下载App

下载App

欧美对俄制裁&RKAB审核受阻引爆市场情绪推动镍价大涨 后续镍价能否持续走强?【SMM分析】

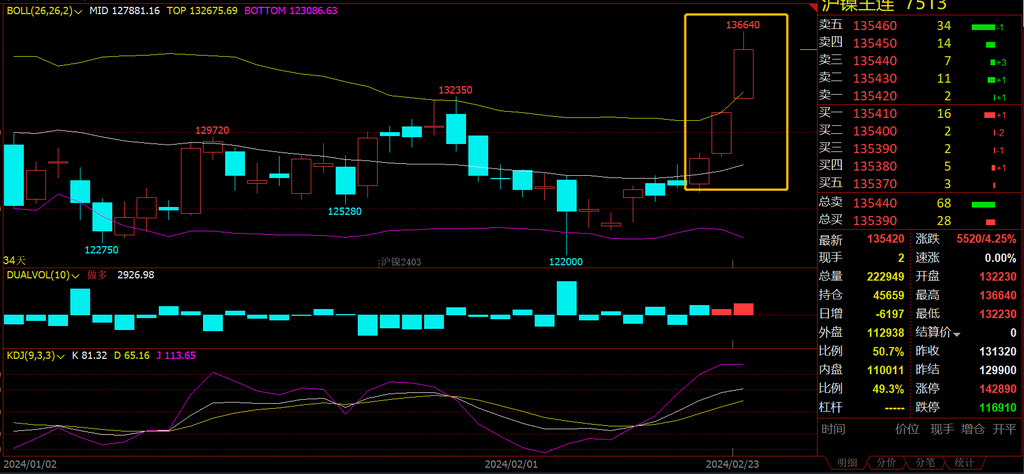

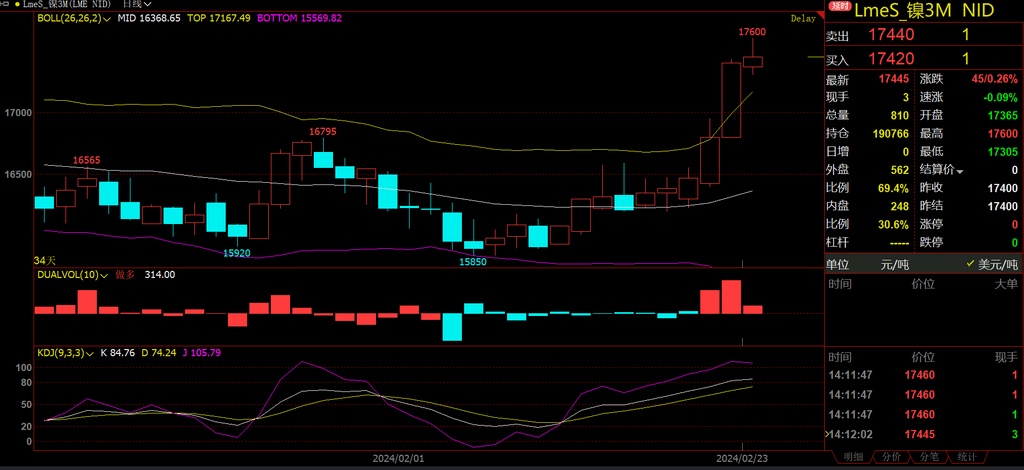

【SMM分析:欧美对俄制裁&RKAB审核受阻引爆市场情绪推动镍价大涨 后续镍价能否持续走强?】节后首周镍价迎来三连涨,截至2月23日早间,镍价最高已突破13万5关卡,日内最高涨幅已突破5%。较节前相比当前镍价涨幅约7.3%。而LME镍较国内春节节前相比,镍价涨幅约10.6%...

SMM2月23日讯:

节后首周镍价迎来三连涨,截至2月23日早间,镍价最高已突破13万5关卡,日内最高涨幅已突破5%。较节前相比当前镍价涨幅约7.3%。而LME镍较国内春节节前相比,镍价涨幅约10.6%。本文将结合宏观与基本面现状来分析镍价后续走势。

一. 欧美世界“一揽子”制裁俄罗斯政策为镍价上行提供动力

导火索是近期俄罗斯总统普京被指导致俄反对派领导人亚力克谢·纳瓦尔尼在俄罗斯北部监狱中身亡一事,美国拜登政府借此声称将在2月23日开始对俄推出更多“重大”的制裁。美国白宫国家安全顾问杰克·沙利文表示,对俄罗斯的最新制裁将针对一系列项目,包括国防、工业以及经济收入来源。另一方面,欧盟在本周批准第13轮与乌克兰相关的对俄制裁计划,将近200个实体及个人被列入黑名单,其中包括3家中国内地企业。这些个人和实体被指帮助俄罗斯获取武器或涉及劫持乌克兰儿童。本轮制裁最引人注目的条例是,将冻结被制裁名单中的企业或个人在欧盟的资产。基于美当局政府的发言与欧盟提到的俄罗斯武器相关内容,市场开始预测本轮制裁或将涉及到俄罗斯金属。

值得关注的是,为何欧美制裁俄罗斯会对镍价造成如此大的影响?据SMM统计海外(不含中国)纯镍产量来自俄镍的占比超过30%,全球纯镍产量占比超过20%。这意味着俄镍是全球最主要的纯镍供应商之一,并且在LME所有可交割品牌当中,俄镍的可交割产能占20%左右,当前LME镍库存约为70000吨,其中俄镍为主要的交割库存产品。根据SMM的全球贸易流向数据观察预测,俄镍在23年约有2万吨以上的产品出口至荷兰,而荷兰鹿特丹是欧洲地区最主要的LME镍交割仓库之一的所在地。

二. RKAB审核受阻叠加镍产业链的其他产品偏强运行提振镍价上行

1.镍矿

首先是印尼大选落定,新任总统普拉博沃与前任总统佐科维“镍”发展上存在明显的差异,前者强调经济自足和保护主义,主张增强本土产业和国家干预。后者注重通过基础设施建设、吸引外国投资和促进矿产资源的加工来提振经济。而直接影响到近期镍矿价格走势偏强的原因主要仍是印尼镍矿RKAB审批受阻,导致市场对于镍矿后续供给产生担忧情绪,影响镍矿价格走势偏强。但据SMM调研了解,当前RKAB的发放速度正在加快,镍矿供给紧张情绪近期或将得到缓解。

2.镍铁

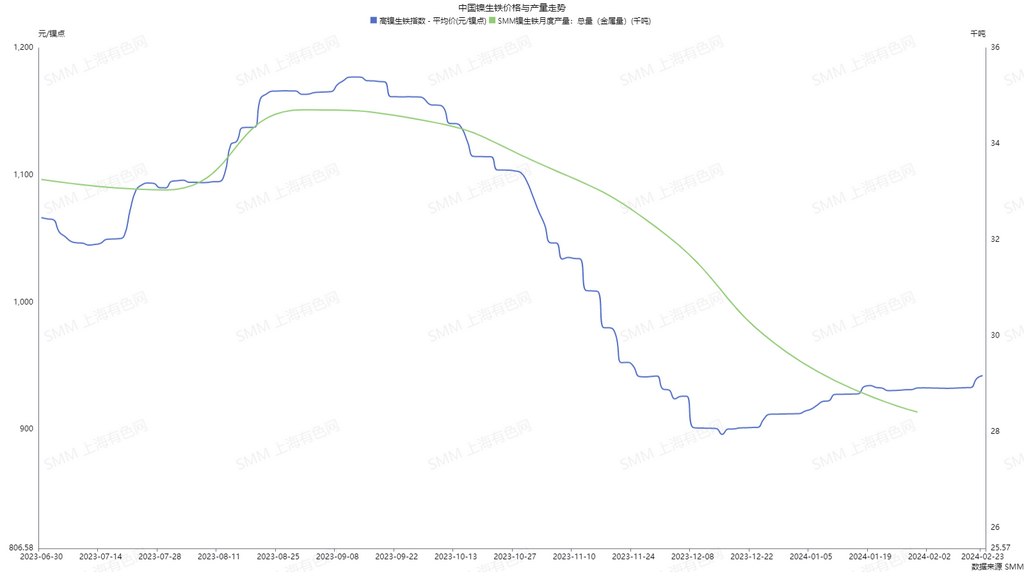

镍铁方面,从供需双方来看,供给在2月份产量将降低,显示国内供应减少的趋势。印尼的镍生铁产量也出现下降,但整体相对稳定。需求方面,不锈钢产量有所减少,并可能因春节影响而进一步下降。印尼市场的不锈钢需求也出现下降,预计这一趋势将持续。此外,国内政府提出淘汰落后产能措施,可能进一步减少国内产能。印尼审批镍矿配额进展缓慢可能导致原料价格上涨。综合影响下,短期镍铁价格呈现上涨趋势。

3.硫酸镍

节后首周,硫酸镍表现强势,其主要由于春节期间硫酸镍生产受限,供应减少,节后复产节奏较缓,而盐厂库存保持低位,整体节后供应相对紧张。在此背景下,需求端受3月车销预期转暖,前驱订单有所增加,下游对于镍盐需求提高。因此,硫酸镍现货供需紧张格局持续。此外,受前期镍价下跌影响,MHP价格触及海外项目的成本,导致海外减产停产风险加剧,上游原料端的挺价情绪愈发高涨。后市据SMM调研了解,部分盐厂将在正月后逐步恢复正常生产,镍盐供给或在之后逐渐恢复。

4.精炼镍

春节期间,纯镍库存依然保持累库趋势,国内春节期间国内库存增加两千余吨。纯镍供应端来看,虽受春节假期与二月实际开工日较平常相比减少影响,镍板实际产量预计小幅下滑。但部分镍企仍然保持高开工率生产,叠加海内外新增电镍项目预计在Q2陆续投产,纯镍供给增加预期不变。需求端来看,纯镍仍然以合金电镀为最主要的下游领域,合金行业虽整体情况优于年前预期,但受春节影响,均有一定的停工减产,导致下游对镍板的需求有所下滑。而电镀领域,据SMM调研了解节后首周电镀订单小幅下滑,其主要原因是部分电镀厂提前备库节后库存,在镍价攀升过程中下游更偏向于消耗已有原料。综上,当前纯镍基本面仍然处于供需错配格局,纯镍长期过剩预期不变。

三. 未来镍价走势如何?

综上所述,当前镍价受镍产业链上其他品种的价格提振影响,从2月初开始偏强运行。年后又受到宏观消息刺激,镍价开始大幅上行。但是,后市来看各品种的价格支撑有限。

宏观面来看,俄罗斯的精炼镍自2023年起就逐渐减少向美国及其盟友出口镍板,到23年3月份起更是直接不再向美国出口。俄罗斯镍的市场主要转向至中国境内。因此美国对俄罗斯的制裁对金属镍的影响是有限的,俄罗斯已经不再依赖于美国市场。

欧盟对俄罗斯的制裁主要需要考虑到是否会影响俄镍的交割属性,目前俄镍仍然可以在LME进行交割。虽然俄镍无法直接交仓至欧洲仓库,但可以经过贸易商的名义进行交仓。因此,实际上前几轮制裁中对俄镍交割的影响较小,并未对盘面造成太大影响。

而基本面来看,纯镍的供给过剩预期仍存,据SMM统计后测算,在2024年预计仍有超过10万吨的全球精炼镍产能增加,而预计在2024-2025年会新增的LME交割品产能有15万吨左右。交割品的扩容势必会继续挤压镍价上行空间。

综上,虽然近期有强烈的价格上行趋势,但考虑到供应增加和宏观政治因素的影响或不及预期,镍价在未来仍然可能会面临来自基本面的压力。

【更多内容请订阅SMM镍研究组产品《中国镍铬不锈钢产业链常规报告》、《中国镍铬不锈钢产业链高端报告》,获取最新镍矿、镍生铁(中国+印尼)、电解镍、硫酸镍、铬矿、铬铁、不锈钢(中国+印尼)相关数据分析及行情解析!订

购、试阅请致电021-51666863,联系人:付建】