下载App

下载App

【SMM分析】 硫酸镍持续大幅倒挂,下游供应链稳定性或面临挑战

【 硫酸镍持续大幅倒挂,下游供应链稳定性或面临挑战】本周硫酸镍价格小幅上涨

一、近期价格回顾

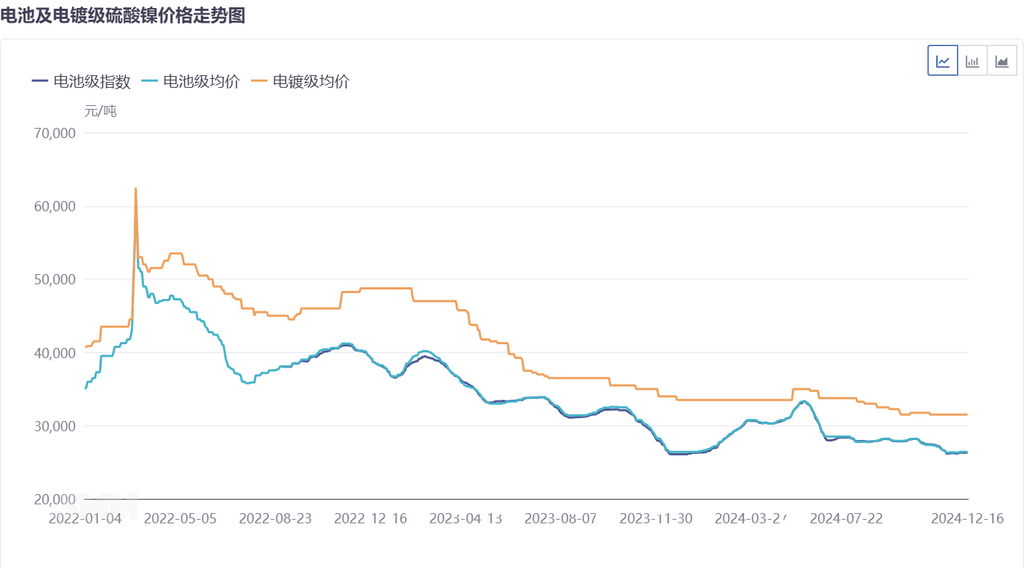

截至12月16日,SMM电池级硫酸镍指数价格为26310元/吨,电池级硫酸镍价格在25980至26840元/吨之间,均价较月初上涨约90元/吨。

在供应方面,月初因成本倒挂,部分硫酸镍厂家因亏损而选择减产或停产,导致12月的硫酸镍排产情况较11月有所下滑。出货情况来看,硫酸镍生产厂家的挺价意愿较11月明显增强,报价上行,市场上已无镍盐厂愿意低价出售硫酸镍。

在需求端,前驱体厂在月初的采购节点中询价和成交积极性较高,至月中,前驱体头部企业基本完成了备货,但部分前驱体厂仍仅维持安全库存,仍然存在一定的采购需求。

综合来看,因硫酸镍厂家的成本倒挂情况加剧,导致其维持价格的意愿增强,同时硫酸镍市场的供应量也逐渐走缩。

二、未来展望

展望短期内,硫酸镍排产预期下行,同时生产电积镍利润更高,后续硫酸镍厂的转产或者停产风险可能带来前驱体厂外部采购硫酸镍的缺货风险。

从供应端来看,硫酸镍厂家面临着严重的亏损,高冰镍、MHP及非原生料生产硫酸镍的成本均出现了不同程度的倒挂现象。市场多数参与者认为:短期内这一成本倒挂问题亟待解决。本周初,硫酸镍生产厂家挺价情绪走高。此外,部分盐厂在1月份也有减产转产或停产检修的预期,进一步导致镍盐市场的供应量持续缩减。

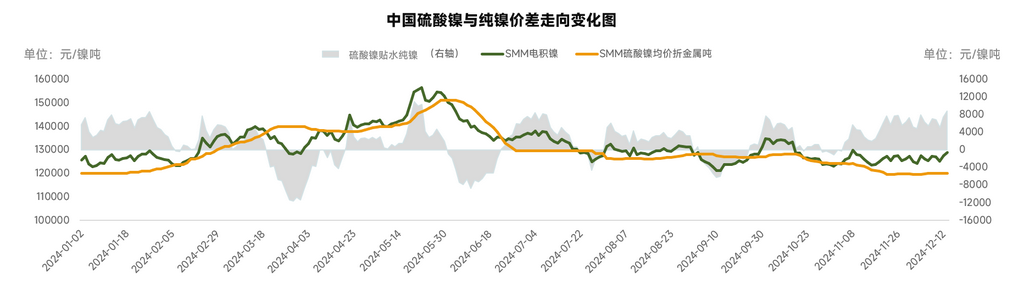

与此同时,12月的市场情况显示,电池级硫酸镍与SMM电积镍之间的价差依然存在。截至12月16日,电池级硫酸镍的平均溢价为-6225元/镍吨,相较于12月初,硫酸镍与电积镍之间的倒挂现象有所加剧。根据SMM的预测,短期内电池级硫酸镍与电积镍之间的价差仍将持续,外采硫酸镍用于电镍的生产渠道也将持续打开。

此外,部分镍盐厂计划转产电镍或新增电镍产线,这将导致去往电镍的硫酸镍用量进一步挤压部分原本用于动力电池的硫酸镍供应量。市场上用于电池的镍盐的供应量或将走缩,这可能带来前驱体厂外部采购硫酸镍的缺货风险。

【产业供需,定价等探讨欢迎联系SMM王聪:18133027180,021-51666838;SMM杨涟婷:021-51595835】

》点击订阅SMM中国镍产业链年报,掌握全面深度的产业链数据、调研信息和SMM专业分析