下载App

下载App

【SMM分析】镍价单日重挫超2%创新低,短期底部空间何在?

12月16日,全球有色金属市场出现集体回调,其中镍金属表现尤为疲软。沪镍主力合约(2601)当日跌幅达2.36%,盘中一度下跌超过3000元/吨;LME镍同步收跌2.22%,报收于14,295美元/吨,市场悲观情绪浓厚。

期现同步走弱:

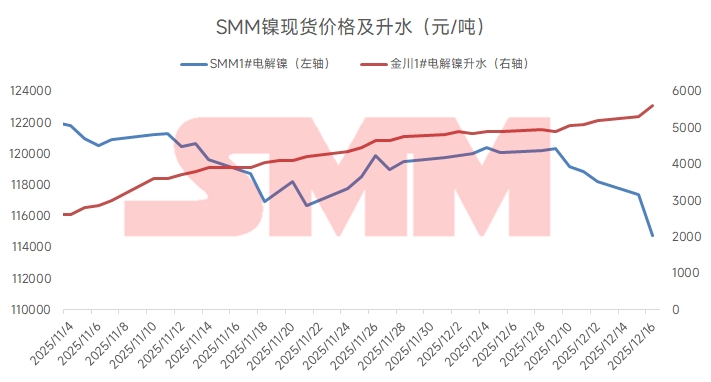

现货市场跟随期货价格下跌,成交清淡。尽管金川电解镍的升水从11月初的2,500元/吨持续上涨至目前的5,600元/吨,但现货市场的成交主要以小规模的下游生产刚需采购为主。多数企业在上个月镍价下行期间已完成备货,临近年底采购意愿减弱,多持观望态度。此外,在现货升水持续高涨的背景下,贸易商囤货意愿降低,导致现货交易情绪低迷。

供需状况:

尽管11月国内镍企普遍减产(根据SMM数据,11月精炼镍产量为2.58万吨,环比下降28%),但减产规模未能有效缓解库存压力。12月SMM精炼镍社会库存达到5.9万吨,库存累积速度加快。相比之下,LME镍库存近期保持在25.3万吨左右,表明当前镍下游需求依然疲弱,企业出口订单减少,更多转向国内交仓。

成本视角:

镍价的持续下跌已将行业推向盈利边缘。据SMM数据,一体化高冰镍生产电积镍的完全成本为12.1万元/吨,而一体化MHP生产电积镍的成本为11.1万元/吨(折钴后)。受益于刚果(金)钴禁令推动的钴价上涨,折钴价值约为4,700美元/吨。当前镍价已跌破火法成本线,逐渐接近湿法成本,湿法成本成为当下市场关注的下方支撑点。

目前,中国和印尼精炼镍中MHP原料占比高达45%,成为全球精炼镍增量的主要来源。若镍价继续下跌并跌破湿法成本,将导致企业湿法生产线面临亏损,可能引发进一步减产。此外,MHP中的关键辅料硫磺价格高达540美元/吨,成本占比约为38%,已成为MHP成本中的最大部分。如果硫磺价格持续上涨,将进一步推高一体化MHP生产电镍的成本,对镍价起到支撑。

短期展望:

镍价在跌破关键位置后,下行空间已被打开,短期内仍将处于震荡寻底阶段。底部受到一体化MHP成本支撑,进一步下跌空间有限,但上方依旧被高库存、弱需求基本面压制,预计沪镍主力合约价格运行区间为11.2-11.6万元/吨之间。

镍采购商机

查看更多 >-

9张

9张

-

9张

9张

-

9张

9张