下载App

下载App

【SMM分析】2025年镍市回顾与2026年前景探析

一、2025年宏观环境分析

2025年全球镍市场在复杂多变的宏观环境中运行,美国关税政策的实施对全球贸易流动产生了显著干扰,制造业增速放缓导致有色金属市场普遍承压。美联储货币政策路径一波三折,降息预期反复冲击市场情绪。国内方面,中国实施积极的财政政策与适度宽松的货币政策,试图通过强化内需及开拓出口新渠道对冲部分贸易摩擦风险,7月份出台"反内卷"政策。从大宗商品整体表现来看,有色金属板块内部呈现明显分化,但镍受制于自身供需矛盾,走势明显弱于其他工业品。

二、2025年镍市场价格回顾

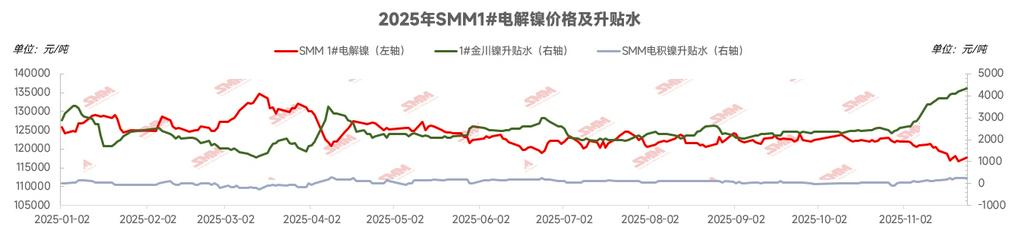

2025年国内外镍价整体呈现震荡下行走势,价格重心显著下移。伦敦金属交易所(LME)镍价从年初开盘15,365美元/吨跌至最低的13,865美元/吨;上海期货交易所(SHFE)沪镍主力合约从124,500元/吨下探至最低111,700元/吨,创下近五年新低。12月下旬在全球最大镍生产国印度尼西亚宣称计划大幅削减2026年镍矿RKAB配额的消息发出后,供应端减产预期强力刺激多头情绪,镍价强势拉涨,LME镍价涨至16,000美金/吨附近,5个交易日从年内最低点涨至下半年最高点。

- 2025Q1:现货价稳定在12.8万元/吨,金川镍升水从3500元回落至1500元。需求端节后复工慢、采购低迷;供应端库存季节性累积,压制镍价及升水。

- 2025Q2:受中美关税政策影响,镍价从13万元急跌后回升至12.5万元。金川镍升水反弹至年初3500元水平,电积镍升水亦上行。

- 2025Q3:镍价在12-12.5万元区间震荡。成本支撑叠加需求淡季,市场缺乏单边驱动;电积镍产能释放,全球库存持续累积。金川镍升水在2000-2500元窄幅波动,电积镍维持贴水。

- 2025Q4:镍价跌破震荡区间。年末企业资金回笼导致需求走弱;金川镍因年底减产、现货紧俏,升水从2000元大幅拉升至7000元年内高点,升贴水显著分化。

三、中国和印尼主导的扩张浪潮

2025年国内精炼镍产量延续高速增长态势,预计全年产量达39万吨,同比增长15%;印尼精炼镍全年产量预计为8万吨。增量主要来自以HPAL工艺(高压酸浸)生产的MHP为原料的电积镍,因MHP可适配更低品位镍矿,钴提取率更高,能通过钴回收增加额外收益。利润层面,截至11月,MHP一体化工艺生产电积镍利润率达9%,显著高于高冰镍工艺的-3%。同时,印尼MHP规划产能2026-2027年将逐步释放,未来中间品供应增加支撑精炼镍产量的进一步增长。

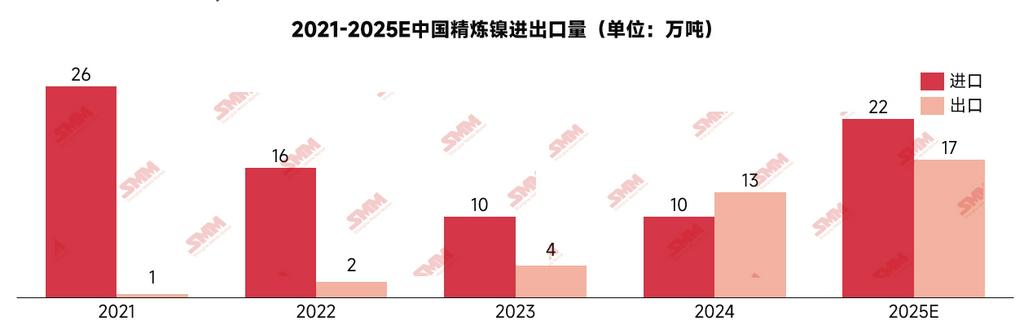

2025年中国精炼镍净出口格局进一步强化。进口端,由于国内电积镍产能爆发式增长,基本覆盖国内需求,内外盘价格倒挂成为常态。传统进口品牌如俄镍、挪威镍市场份额被国产电积镍替代,精炼镍进口量从2021年26万吨持续下降至2024的10万吨,累计降幅62%。但2025年进口量恢复增长,预计全年进口量达22万吨,同比增长120%。出口端,2025年国内精炼镍过剩程度加剧,企业须通过出口疏导压力。由于电积镍具备较强的成本优势,出口至东南亚、欧洲具备价格竞争力。国内华友、格林美等品牌陆续获得LME交割资格,出口量级逐步增加,2025年预计出口量达17万吨,年复合增长率高达141%。

四、传统需求疲软,新兴引擎尚未发力

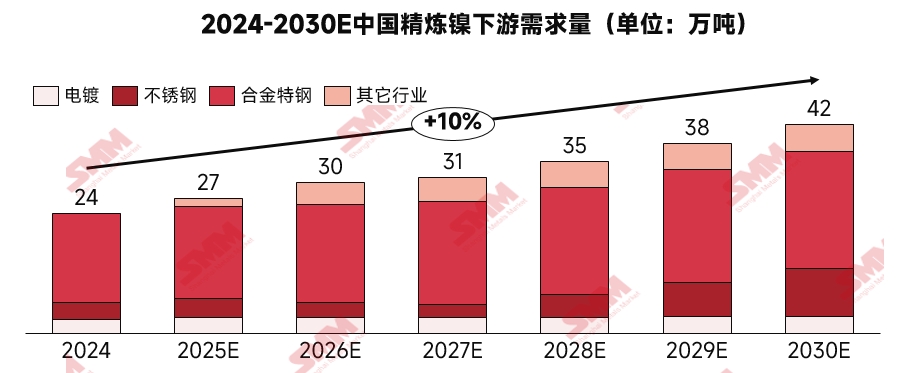

不锈钢:需求见顶,占比萎缩,当前不锈钢厂大量使用镍铁替代精炼镍,导致精炼镍在不锈钢领域的实际消费增长乏力。

合金特钢:增长最确定、最强劲,是总需求增长的主要驱动力。背后逻辑是中国高端制造业升级(航空航天、军工、风电/光伏支架、高端工具钢、镍基高温合金等)对高纯镍需求快速上升。

电镀:国内电镀领域对精炼镍的年度需求量较为稳定,包含部分高端电镀(如新能源汽车零部件镀层、5G/消费电子接插件镀镍),未来量级稳定在3万吨左右,属于刚性需求,不易被替代。

五、全球库存持续累积

LME库存:从2024年12月31日的16万吨飙升至2025年12月22日的25万吨,增幅59%。

上期所库存:12月26日库存4.5万吨,较年初增加约1万吨,增长幅度31%。

SMM精炼镍社会库存:截至12月中旬,国内精炼镍社会库存为5.9万吨,同比增长41%。

六、2026年镍市场展望

展望2026年,镍市场供应过剩格局预计延续,预计全球原生镍过剩12万吨。供应方面,印尼低成本MHP产能持续投放将支撑精炼镍供应维持高位。需求方面,主要增长点仍取决于不锈钢和新能源领域:房地产政策托底可能带来边际改善,但房地产市场实质性复苏仍需时间,不锈钢需求难有显著增长。三元电池用镍需求短期难有大幅增长,固态电池商业化应用仍需较长时间,2026年难以对镍需求形成实质性拉动。

基于供需基本面判断,2026年镍价重心可能进一步下移。若印尼实质性收紧镍矿供应,LME镍价或阶段性突破16,000美金/吨,但中长期过剩格局难改,高库存压力可能需要更长时间消化。