下载App

下载App

【SMM分析】钢厂为何开始接受高价高镍生铁?4月市场深度复盘

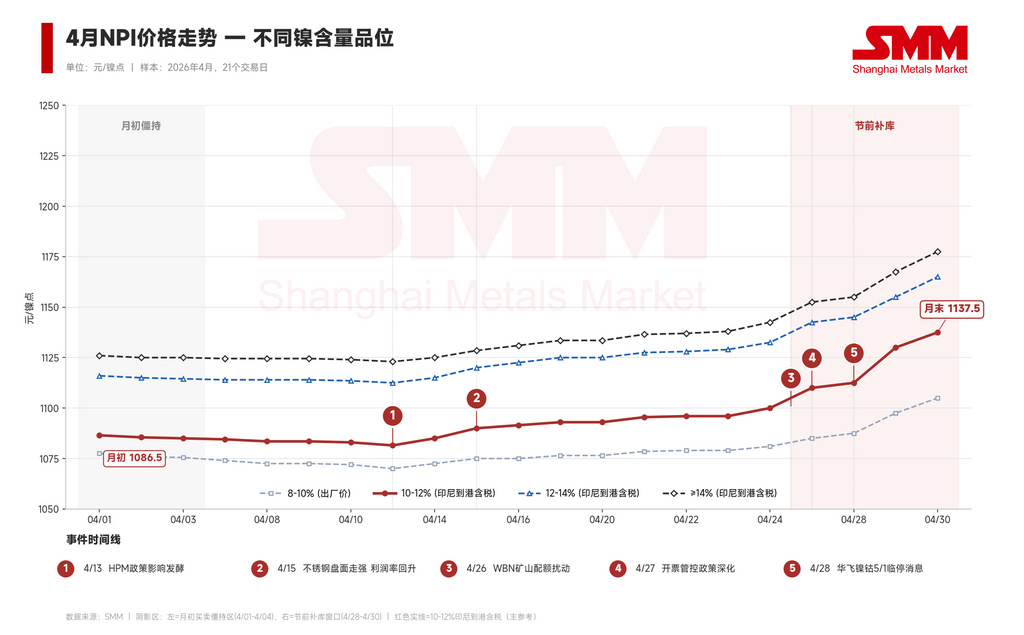

4月最后一周,高镍生铁市场连续放出几笔1150元/镍点以上的成交,节前情绪明显转向看涨。整月看下来,10-12%印尼高镍生铁到港价从1087元/镍点上行至1138元/镍点,涨幅约4.7%。但这并不是一轮线性上涨行情:前两周价格阴跌,中旬卖方心态转向,最后一周价格跳涨。三段行情背后,分别对应废钢比价压制、HPM抬升成本预期,以及纯镍盘面和不锈钢利润修复带来的接受度打开。

一、阴跌的前两周:废钢挡在前面,高镍生铁抬不起来

4月上半月看起来像"卖方挺价、买方压价"的僵持,但10-12%高镍生铁到港价从月初的1087元/镍点一路慢跌到上半月末的1082元/镍点。这两周是慢跌,不是横盘。

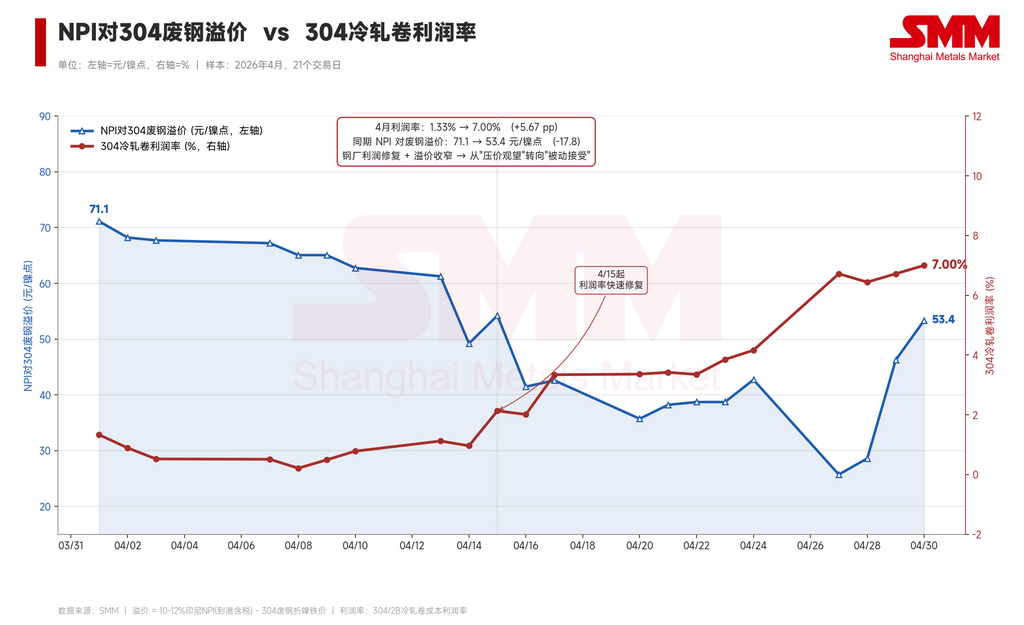

慢跌的根源不在镍铁本身,而在替代品。月初高镍生铁较304废不锈钢的溢价高达71.12元/镍点,相同含镍量下,废钢比高镍生铁便宜近一成。当时304CR冷轧利润率不到2%,钢厂自然要把废钢配比拉到极致,对高镍生铁的采购维持最低限度。这一阶段低镍点资源出货明显不畅,部分上游即使报到1050元/镍点附近也难以成交。

月初市场不缺报价,缺的是让废钢用户离开废钢的动力。只要废钢继续在成本上占优,高镍生铁短期上方空间并不完全由印尼成本决定,而更多受废钢比价压制。这两周印尼侧的政策预期和成本支撑当然在发酵,但都停留在卖方的报价里,没有走进真实成交价。HPM、海运费、印尼矿端成本这些利好被频繁提及,但成本上行的信号只有在下游成本结构发生变化时,才会真正传导到价格上。

二、中旬转向:HPM抬升矿价预期,卖方心态重新定价

转向发生在中旬。彼时印尼HPM(镍矿官方基准价)计价公式修改预期持续发酵,市场对镍矿计价基础结构性上移的预期增强,印尼高镍生铁生产成本底部被重新评估。与此同时,印尼侧高镍生铁招标价格明显上移,进一步强化了卖方对1100元/镍点以下不再让步的心态。

市场上同时出现园区内某镍铁项目停线消息。虽然市场指出这个项目本来就没满产、停线影响并非完全超预期,但月内硫磺价格从725美元/吨快速拉到1020美元/吨,涨40.7%,对印尼湿法项目的成本冲击是实打实的。这对高镍生铁虽然不直接,但通过镍元素流向重分配的预期形成情绪传导。市场消息称,华友旗下华飞镍钴将于5月1日起对部分产线进行临时停产检修,预计影响约50%的产量,就是同一逻辑下的衍生事件。

更深一层看,这些事情真正做的不是直接抬高高镍生铁成交价,而是改变了上游卖方的心理预期。月初愿意以1080甚至更低出货的资源开始消失,市场的浮动报价从"贴水成交"切到"均价升水"模式。10-12%高镍生铁到港价从上半月末的1082元/镍点抬到中下旬交界附近的1093元/镍点,对应的是卖方挺价心态的实质性建立。

中旬这一段,不锈钢盘面跟着原料端的预期变化开始走强,304CR冷轧利润率从月初的1.33%缓慢回升至3%附近。但10-12%高镍生铁的成交仍集中在1080-1090元/镍点附近,11.5%品位的港口自提报价艰难往1100元/镍点上靠。中旬完成的是卖方一侧的预期重置,需求端虽有边际改善,真正的接受度还没完全打开。

三、最后一周的跳涨:纯镍盘面带起来的连锁反应

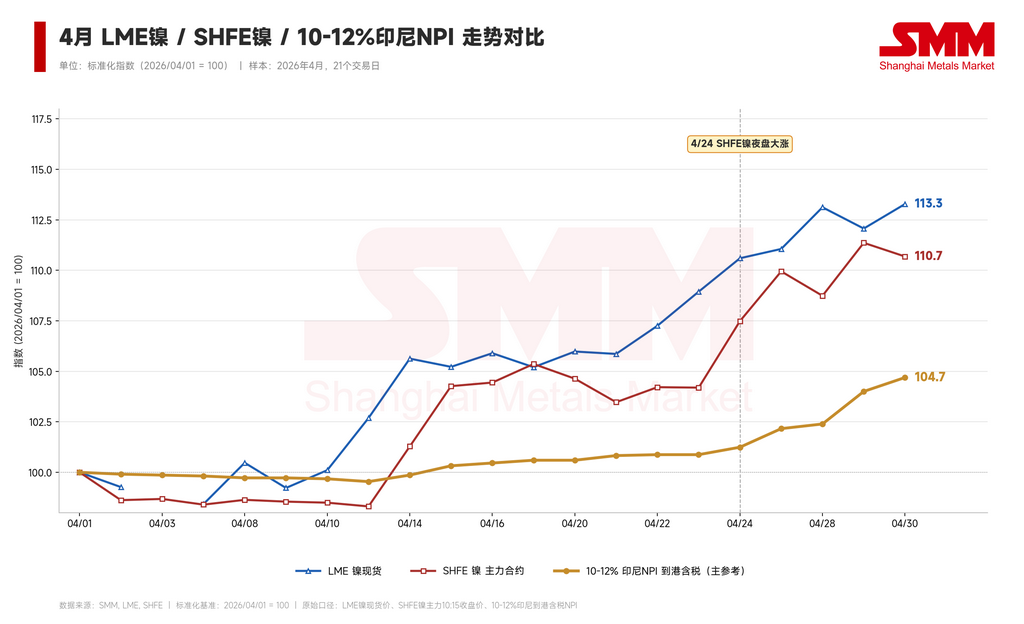

真正的拐点出现在月末最后一周。下旬印尼侧的扰动并未停止,WBN矿山配额问题进一步扰动镍矿供应预期,市场对印尼镍产业链原料端不确定性的关注度抬升。但这一轮跳涨的主导力量并不在印尼。LME镍夜盘大涨,SHFE镍主力从14.59万元/吨跳到15.11万元/吨,10-12%高镍生铁到港价用了短短四个交易日,从1100元/镍点连续抬到1138元/镍点,涨幅近4%。

这一段跳涨是一条由纯镍盘面带起来的链条。整个4月LME镍现货从17,023美元/吨涨到19,284美元/吨(+13.3%),SHFE镍主力从13.57万涨到15.02万元/吨(+10.7%)。不锈钢盘面跟着走强,现货端的304/2B无锡从14,400元/吨涨到15,450元/吨(+7.3%)。在这条上行链条里,不锈钢价格涨得比原料快,304CR冷轧利润率被从月初的1.33%推到月末的7%,钢厂接高镍生铁涨价的余地随之打开,最后一周高镍生铁才能从1100跳到1138。

高镍生铁较废钢的溢价从另一个角度反映了这个过程。月初71.12元/镍点的溢价,到中下旬一路压缩到全月最低的25.71元/镍点。这意味着同期废钢折算高镍生铁价格涨得比高镍生铁更快。随着不锈钢价格走强,废不锈钢价格同步上移,高镍生铁相对废钢的成本劣势被明显压缩。叠加开票管控政策深化,废钢采购流通受到额外约束,钢厂从废钢部分切换回高镍生铁的动力增强。

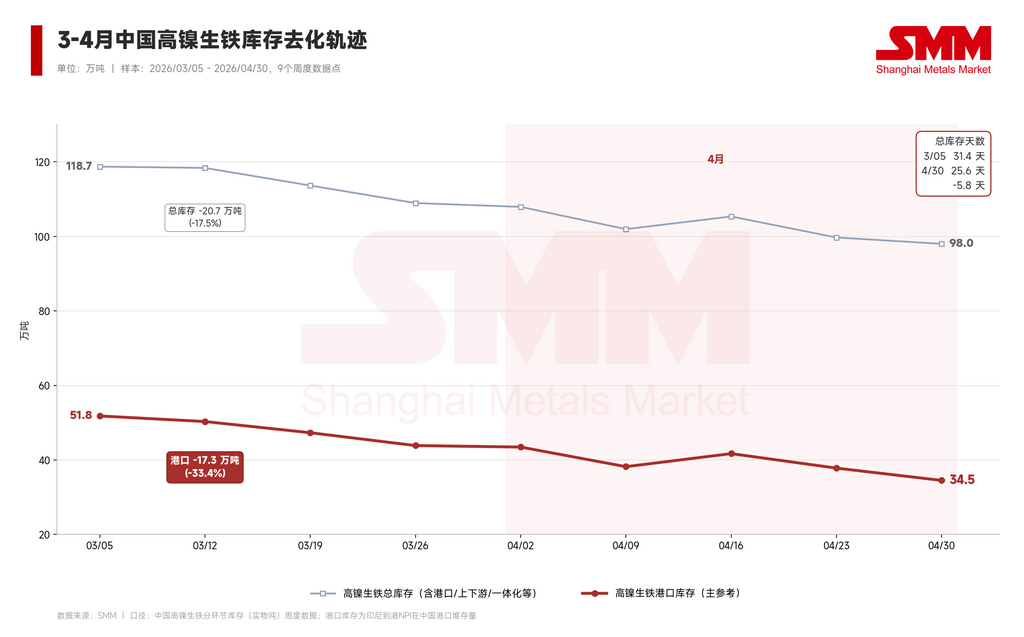

港口库存数据印证了这一切换。月初到月末,国内高镍生铁港口库存从43.5万吨降至34.5万吨,单月去化9万吨,跌幅20.6%;总库存从108万吨降至98万吨,库存天数从28.3天压缩到25.6天。这一轮"被动补库",本质上是钢厂在比价反转和废钢通道收窄共同作用下,对港口资源的快速吸纳。

到月末最后两个交易日,高镍生铁涨速一度反超废钢,溢价又拉回到46-53元/镍点。月末跳涨的最后一段已经把废钢的替代优势重新打开了。如果5月这个溢价继续扩大,废钢的反向压制可能很快回来。

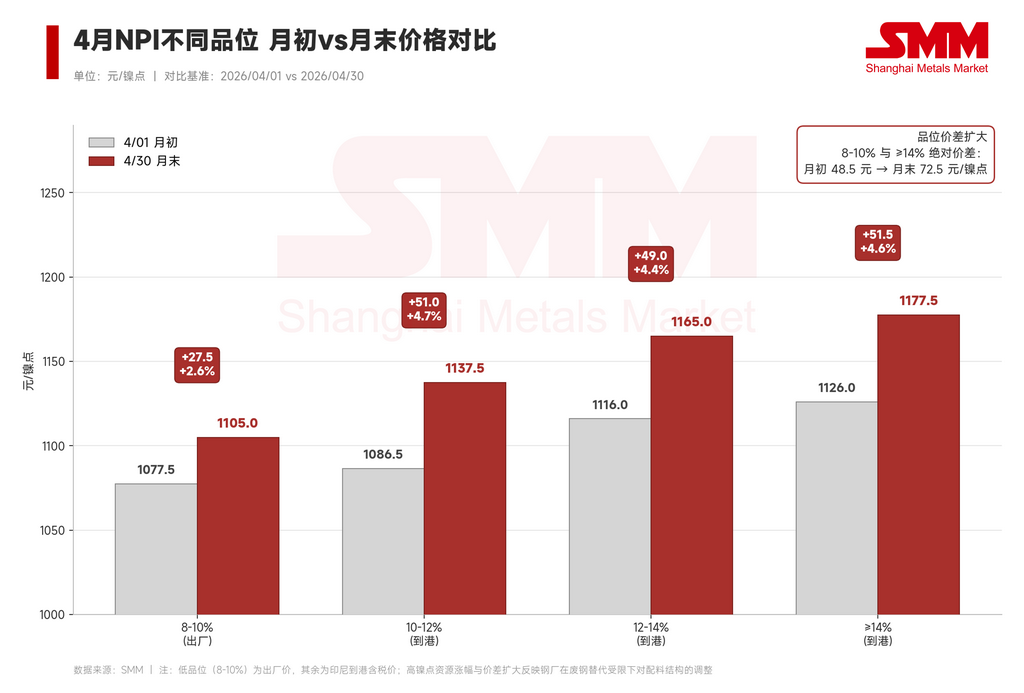

四、品位价差扩大:印尼到港涨在前,国内出厂价被甩开

把月初vs月末的数据放在一起看,4月不同品位涨幅明显分层。8-10%国内出厂价从1077.5涨到1105元/镍点,涨幅2.6%;10-12%、12-14%、≥14%印尼到港价分别涨4.7%、4.4%、4.6%。印尼到港的三个品位涨幅相近,但整体跑赢国内出厂价近一倍。

8-10%与≥14%的绝对价差从月初48.5元/镍点扩大到月末72.5元/镍点,是4月品位价差扩大最直观的呈现。背后逻辑是钢厂在废钢替代成本压力下,对配料结构的主动调整:高镍点印尼资源更适合补足镍元素,国内低品位资源在配料价值上被边缘化。

不过在印尼到港的几个品位之间,月内并没有形成明显的领涨次序。12-14%对10-12%的价差从月初29.5元/镍点压缩到月末27.5元/镍点;≥14%对10-12%的价差从39.5元/镍点基本持平到40元/镍点。中旬一度出现过短暂的价差扩大——12-14%价差最高到33元/镍点,≥14%价差最高到42.5元/镍点——反映了高品位资源结构性紧缺的信号。但月末普涨打开后,这些升水被快速抹平。

也就是说,4月品位价差扩大的主线是国内低品位vs印尼到港的分化,而不是印尼内部的高品位领涨。月末印尼到港品位的普涨结构,在高镍生铁历史上往往意味着上行斜率大、回调脆弱性也大。

五、5月看点:印尼之外的几个变量

5月仍会有印尼侧的故事。HPM、WBN、硫磺、华飞镍钴检修这些话题会继续在新闻里滚,也确实会形成边际成本支撑。但决定5月方向的,更多在几个外部变量上。

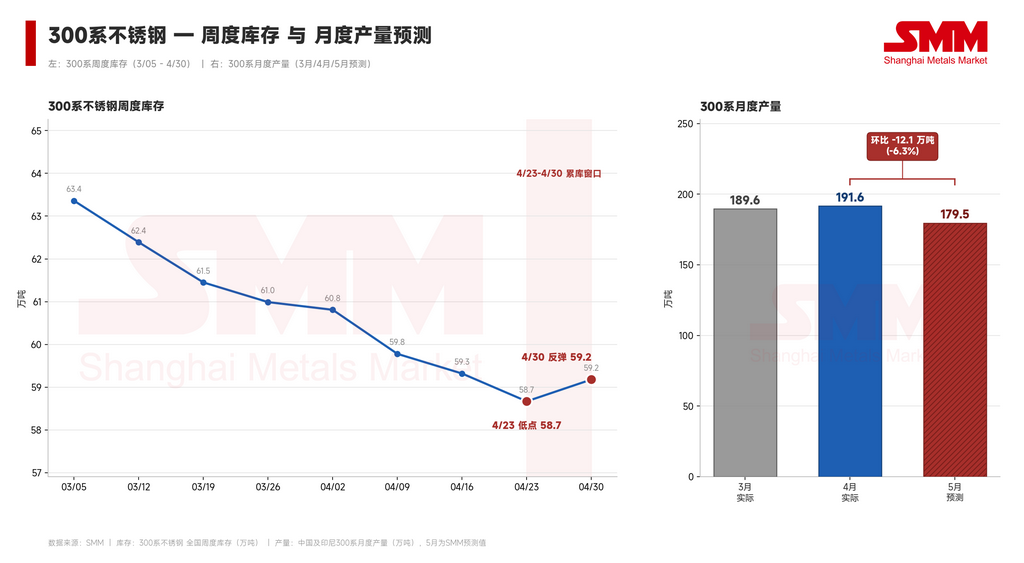

高镍生铁能不能继续上行,关键看不锈钢价格能不能撑住,以及钢厂利润能否维持在相对高位。利润率从1.33%被推到7%,是这一轮高镍生铁承接涨价的基础。但5月不锈钢端有几个不利信号:4月底300系不锈钢库存从月内低点的58.7万吨小幅累库至59.2万吨,节前补库阶段成品端已经出现承接放缓的迹象;SMM预测5月中国及印尼300系不锈钢产量179.5万吨,较4月的191.6万吨环比减少12万吨,降幅6.3%。如果5月不锈钢现货跟不上盘面、价格快速回吐,利润同步收窄,钢厂吃高价原料的能力会立刻下降。这个变量的敏感度比印尼任何一个事件都高。

第二个变量是高镍生铁对废钢的相对成本。月末跳涨之后,溢价已经回到53元/镍点。如果开票管控不再深化、废钢流通秩序逐步恢复,钢厂会很快重新把废钢配比拉上去,高镍生铁的需求支撑会同步走弱。

第三个变量是纯镍盘面。高镍生铁跑在纯镍后面,盘面回调时高镍生铁失去拉力的速度会很快。1150元/镍点附近的成交,较大程度依赖SHFE镍价维持在15万元/吨附近所带来的盘面情绪和下游利润支撑。若盘面回到14万元/吨甚至以下,1150元/镍点的成交基础可能被削弱。

基准情景看5月高镍生铁在1130-1170元/镍点区间高位震荡,但震荡区间偏脆弱。月初节前补库支撑仍在、印尼侧扰动尚未消化,给价格中枢提供下方支撑;但5月产量环比减少12万吨意味着钢厂对高位高镍生铁的承接力将下降,下游不锈钢价格难以继续扩张利润空间,纯镍盘面的进一步上行空间也有限。上行风险来自不锈钢盘面和现货同步走强、废钢流通继续受限的叠加;下行风险来自不锈钢价格快速回吐、纯镍回调、废钢替代优势重新拉开的共振。

结语

4月高镍生铁从1087元/镍点涨到1138元/镍点,成交重心从1070-1090区间抬升到1130-1150区间。涨幅本身是中等强度,但月内三个阶段的驱动并不一致:前两周受废钢成本优势压制慢跌,中旬由HPM和印尼侧招标共同推升卖方心态,下旬WBN配额、硫磺和华飞检修消息进一步强化供应扰动预期,最后一周则由纯镍盘面跳涨往下游传导。

印尼侧的成本变化、矿端品位、辅料价格,是月度内高镍生铁价格中枢上移的必要条件,但远非充分条件。决定高镍生铁能否真的涨、涨到哪、涨得稳不稳,越来越多落在纯镍盘面和下游不锈钢价格这两个外部变量上。这是一个产能在印尼集中、定价权在中国分散的中间品的结构性特征,不是某一轮行情的偶然现象。5月行情怎么走,应该回到这两个变量去观察。