下载App

下载App

【SMM分析】节后高镍生铁冲高回落,5月上旬市场分歧加剧

5月上旬,高镍生铁市场从4月底的追涨行情转入“高价验证期”。低库存和高品位资源偏紧仍支撑卖方挺价,但纯镍回落、不锈钢利润收窄及废钢价格下行削弱了钢厂追高意愿。短期来看,高品位资源仍相对偏强,普通10-12%及低品位资源或继续承压,市场主流博弈区间预计维持在1130-1170元/镍点附近。

5月上旬,高镍生铁市场并未延续4月底的顺畅上涨,而是进入“高价验证期”。

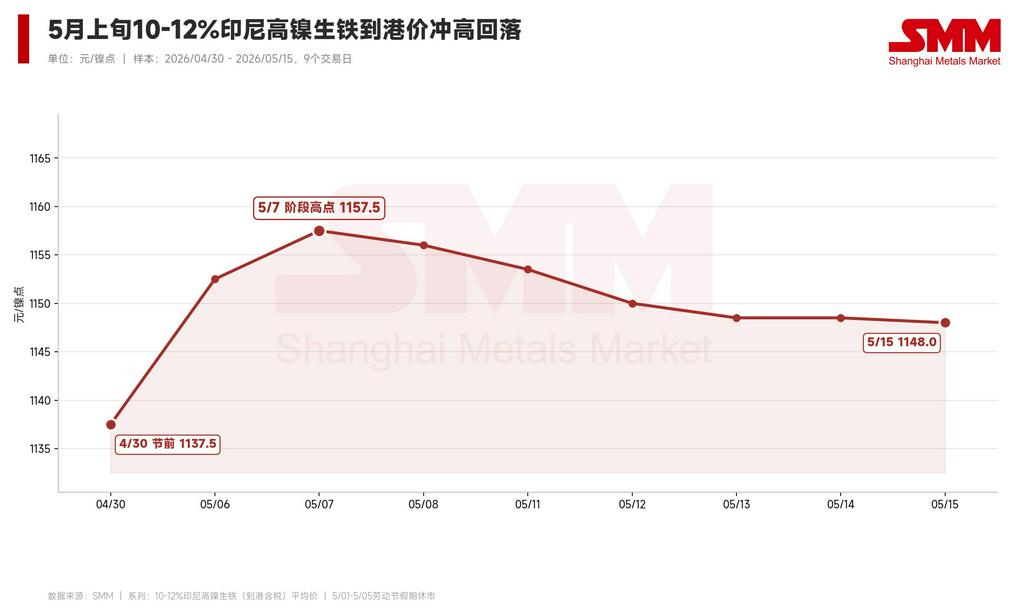

从价格表现看,10-12%印尼高镍生铁到港均价从4月30日的1137.5元/镍点,上行至5月7日的1157.5元/镍点,随后回落至5月15日的1148元/镍点。节后价格确实较4月底继续抬升,但高点并未站稳,市场很快从一致看涨转向高位震荡。

与4月最后一周不同,5月上旬市场的核心矛盾已经不再是“钢厂为何开始接受高价”,而是“高价能否继续被钢厂接受”。卖方仍有港口库存低位、高品位资源偏紧等支撑,但随着纯镍盘面回落、不锈钢价格走弱、废钢价格下行,以及NPI相对纯镍的贴水快速收窄,钢厂追高意愿明显下降,买卖双方分歧扩大。

一、节后延续强势,价格先冲至阶段高点

节后开市后,高镍生铁报价迅速上移。5月6日,10-12%印尼高镍生铁到港均价为1152.5元/镍点,较4月30日上涨15元/镍点;5月7日进一步升至1157.5元/镍点,为5月上旬阶段高点。

这一阶段市场看涨情绪较强,主要有三方面原因。

第一,4月底已有多笔1150元/镍点以上成交落地,市场价格锚点被抬高。节后部分卖方报价直接上探1170-1200元/镍点,尤其是11.5%以上及12%以上资源,挺价意愿明显较强。

第二,港口资源仍处低位。高镍生铁港口库存从4月30日的34.5万吨降至5月7日的31.5万吨,一周去化3万吨。低库存强化了卖方惜售心态,也让高品位资源更容易维持升水。

第三,高品位资源偏紧。5月7日,12-14%印尼高镍生铁到港均价为1190元/镍点,Ni≥14%资源均价为1202.5元/镍点,均明显高于普通10-12%资源。

不过,1200元/镍点更多是卖方心理价位及小量高品位成交,并未成为普通10-12%资源的主流成交锚点。从均价看,5月7日10-12%资源仍在1157.5元/镍点,距离1200元/镍点仍有明显差距。

二、纯镍回落后,NPI相对估值不再便宜

5月上旬后半段,市场情绪开始降温,最直接的变化来自纯镍盘面回落。

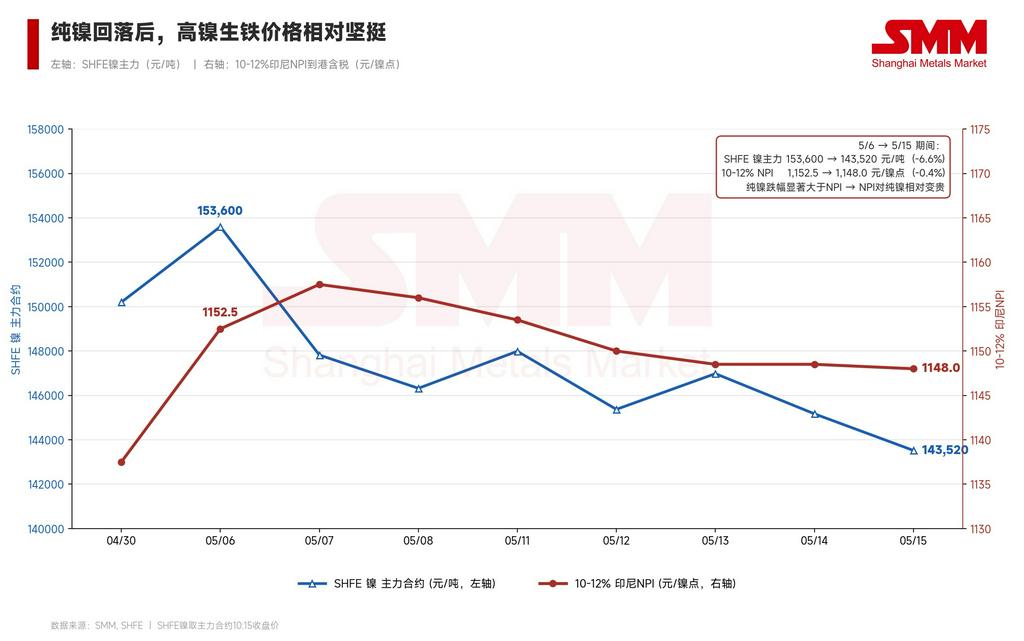

SHFE镍主力从5月6日的153600元/吨回落至5月15日的143520元/吨,跌幅约6.6%。但同期高镍生铁并没有同步大幅下跌。10-12%印尼高镍生铁到港均价从5月6日的1152.5元/镍点升至5月7日的1157.5元/镍点,随后到5月15日仍维持在1148元/镍点。

这带来了一个关键变化:高镍生铁相对纯镍变贵了。

从镍生铁较电解镍升贴水看,4月30日高镍生铁较电解镍贴水为361元/镍点,5月6日扩大至376元/镍点;但随着纯镍盘面回落而NPI价格维持高位,贴水随后快速收窄。5月7日贴水收窄至322元/镍点,5月15日进一步收窄至284元/镍点。

这说明,纯镍下跌后,NPI并没有同步调整,反而在相对价格上变得更强。对卖方来说,这是挺价的结果;但对钢厂来说,这也意味着NPI相对纯镍的性价比正在下降。

换句话说,4月底纯镍上涨曾经帮助NPI打开上方空间,但5月上旬纯镍回落后,如果NPI价格仍维持高位,钢厂就会重新质疑高价NPI的合理性。纯镍不再为NPI高价提供外部支撑,反而开始成为钢厂压价的参照。

因此,5月上旬高镍生铁并不是没有支撑,而是相对纯镍的估值已经不便宜。贴水快速收窄后,NPI继续上冲的阻力明显加大。

三、不锈钢利润回落,削弱钢厂承接高价NPI的能力

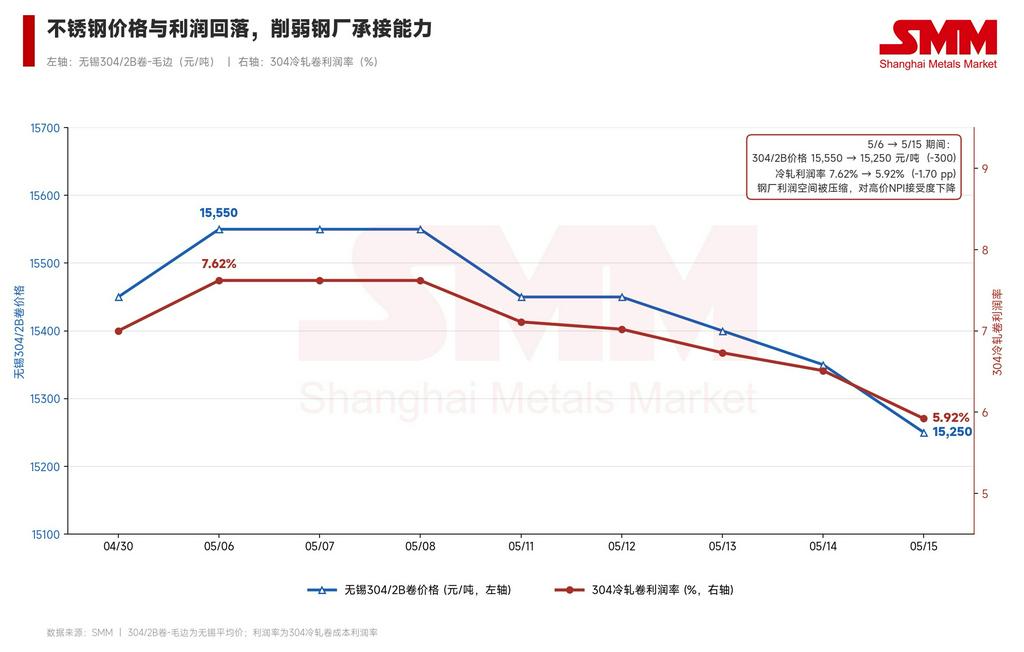

4月底高镍生铁能够从1100元/镍点附近快速上移至1130-1150元/镍点,一个重要前提是不锈钢价格上涨、钢厂利润修复。但5月上旬,这个支撑开始转弱。

SMM数据显示,无锡304/2B卷毛边均价在5月6日至8日维持15550元/吨,随后回落至5月15日的15250元/吨,较阶段高点下跌300元/吨。同期304冷轧利润率从5月6日至8日的7.62%,回落至5月14日的6.51%,5月15日进一步回落至5.92%。

利润率虽然仍处于相对高位,但已经从节后高点连续回落。对钢厂而言,这意味着继续承接高价NPI的空间开始收窄。尤其在不锈钢出货转弱、终端恐高情绪增强的情况下,钢厂更倾向于压低原料采购价,而不是继续追随卖方报价。

因此,5月上旬买卖分歧扩大的关键,并不是卖方完全失去支撑,而是买方开始重新按照不锈钢利润、纯镍盘面和原料比价来定价。

四、废钢价格回落,重新成为钢厂压价工具

废钢比价也是5月上旬高镍生铁承压的重要因素。

4月底,随着不锈钢价格走强,废不锈钢价格同步上移,高镍生铁相对废钢的成本劣势被压缩,钢厂从废钢部分切换回NPI的动力增强。但进入5月上旬后,随着不锈钢价格回落,废钢也开始走弱。

304边料上海均价从5月7日至12日的10850元/吨,回落至5月15日的10650元/吨。高镍生铁较304废不锈钢溢价也从5月6日的59.48元/镍点,快速压缩至5月12日的27.8元/镍点,随后回升至5月15日的50.98元/镍点。

从节奏看,5月上旬前半段,废钢折算价格仍相对坚挺,NPI较废钢溢价一度压缩,对NPI形成一定支撑;但后半段,随着304废钢价格重新回落,NPI较废钢溢价再度扩大,废钢又重新成为钢厂压低NPI采购价的重要参照。

这也是5月上旬市场分歧加剧的核心变化之一。4月底钢厂是因为废钢优势被压缩、NPI相对性价比改善而被动接受高价;但5月上旬后半段,废钢价格回落后,钢厂重新开始用废钢比价压低NPI采购价。

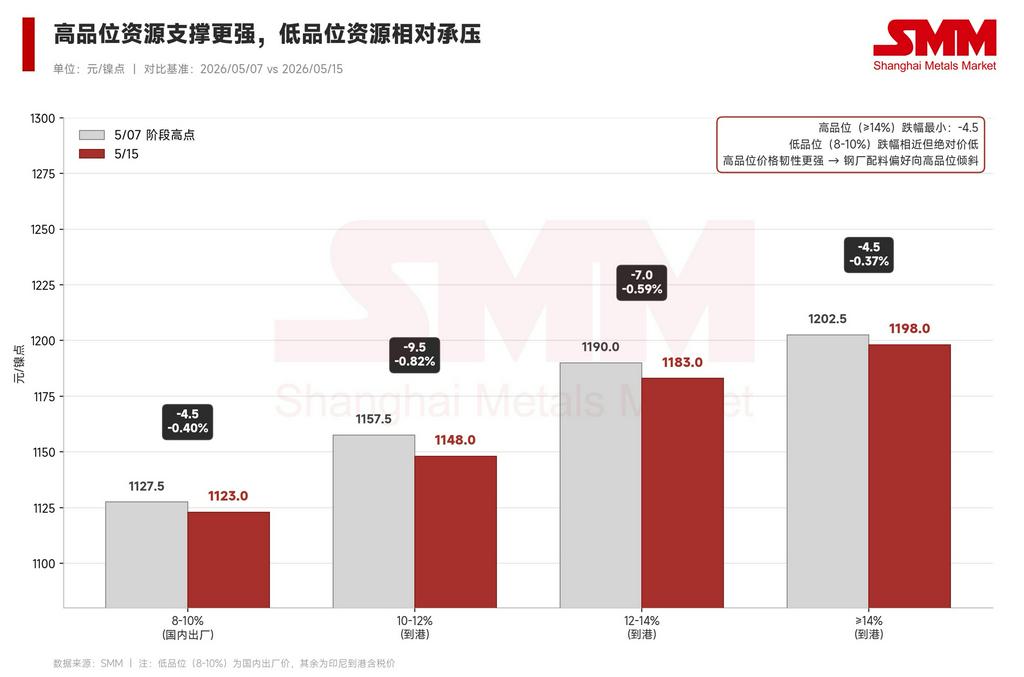

五、高品位资源仍强,低品位资源出货承压

5月上旬并不是所有NPI都同步走弱,品位分化仍然明显。

从价格表现看,10-12%印尼高镍生铁到港均价从5月7日的1157.5元/镍点回落至5月15日的1148元/镍点;12-14%资源从1190元/镍点回落至1183元/镍点;Ni≥14%资源则从1202.5元/镍点回落至1198元/镍点。高品位资源回落幅度相对较小,价格支撑更强。

同时,国内低品位资源表现相对偏弱。8-10%国内高镍生铁出厂均价从5月7日的1127.5元/镍点回落至5月15日的1123元/镍点。虽然价格跌幅不大,但在高价环境下,低品位资源的成交弹性和议价能力明显弱于高品位资源。

市场结构可以概括为:高品位紧,低品位弱。

12%以上资源因为现货偏少、单位镍效率更高,仍能维持相对强势;而10%左右低品位资源即便价格较低,也面临出货压力。钢厂在高价环境下更重视配料效率和综合成本,因此愿意为11.5%以上、12%以上资源支付升水,但对低品位资源压价明显。

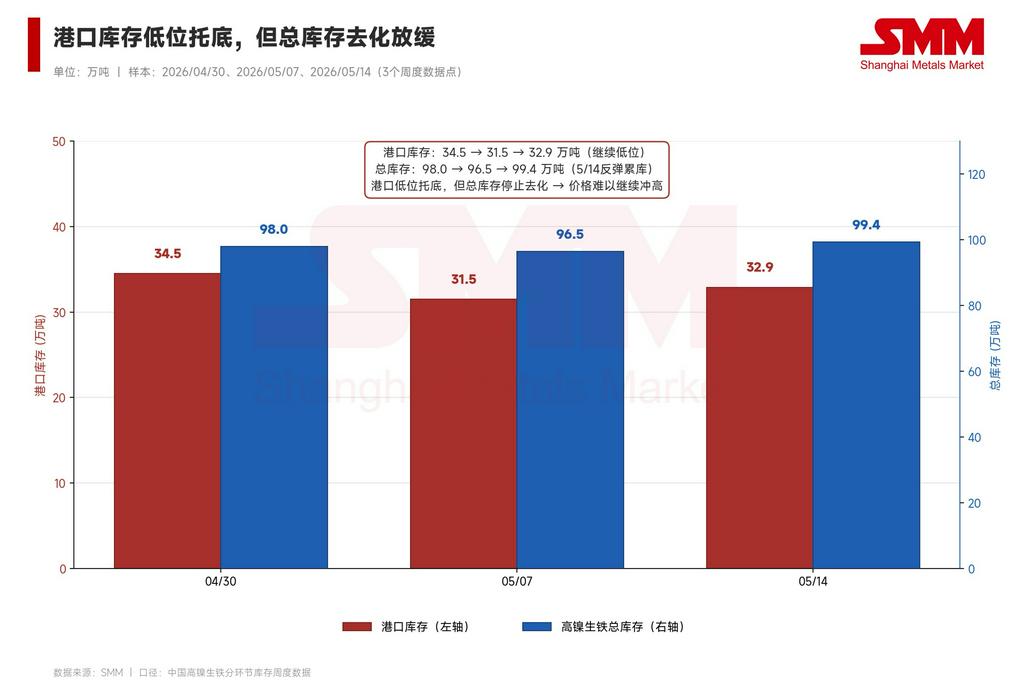

六、库存低位托底,但不足以推动价格继续上冲

库存对5月上旬高镍生铁价格仍有支撑,但支撑力度更多体现在“下方托底”,而不是推动价格继续突破。

港口库存从4月30日的34.5万吨降至5月7日的31.5万吨,随后5月14日回升至32.9万吨,仍低于4月底水平。总库存则先降后升,从4月30日的98万吨降至5月7日的96.5万吨,随后回升至5月14日的99.38万吨,库存天数基本维持在25天左右。

这组数据说明,港口现货资源仍不宽松,尤其是可流通高品位资源有限。但总库存并未继续明显去化,说明节后补库对库存的拉动效果开始减弱。

因此,库存低位可以支撑卖方不愿大幅让价,但如果纯镍盘面、不锈钢利润和废钢比价继续走弱,仅靠库存低位并不足以推动普通10-12%资源继续向1200元/镍点突破。

七、5月上旬市场主线:从“追涨”转向“高价验证”

综合来看,5月上旬高镍生铁市场已经从4月底的追涨行情,进入高价验证阶段。

卖方仍有挺价理由:港口库存偏低、高品位资源稀缺、部分印尼资源扰动仍在,且部分钢厂仍有6月货源采购需求。尤其是12%以上高品位资源,短期仍有升水支撑。

但买方压价理由也明显增强:SHFE镍主力较节后高点回落超过1万元/吨,不锈钢价格较阶段高点下跌300元/吨,304冷轧利润率从7.62%回落至5.92%,废钢价格也同步下行。更重要的是,NPI较电解镍贴水从5月6日的376元/镍点快速收窄至5月15日的284元/镍点,说明NPI相对纯镍已明显变贵。

钢厂不再单纯担心买不到货,而是重新计算NPI、纯镍、废钢和不锈钢利润之间的动态平衡。短期来看,10-12%高镍生铁主流博弈区间或维持在1130-1170元/镍点附近。若不锈钢价格止跌、废钢流通继续受限,高品位资源仍可能保持强势;但若纯镍盘面继续下行、废钢价格进一步回落,普通10-12%资源仍将承压,低品位资源出货压力也会更加明显。

结语

5月上旬,高镍生铁市场并不是4月底上涨行情的简单延续,而是进入了“高价验证期”。10-12%印尼高镍生铁到港均价从4月30日的1137.5元/镍点升至5月7日的1157.5元/镍点后,回落至5月15日的1148元/镍点。

本轮分歧的核心在于,4月底支撑钢厂接受高价的几条线,在5月上旬均出现边际转弱:纯镍盘面回调,不锈钢利润从高位回落,废钢价格重新下行,而NPI相对纯镍的贴水明显收窄。高镍生铁仍有低库存和高品位资源偏紧支撑,但普通10-12%资源继续上冲的阻力已经明显加大。

后续价格能否重新走强,关键仍取决于不锈钢价格能否止跌、废钢流通是否继续受限,以及钢厂6月补库需求能否真正释放。若这些条件无法配合,10-12%普通资源或仍以高位震荡为主,低品位资源出货压力可能进一步加大。