下载App

下载App

12月多晶硅价格“跌跌不休” 市场底部究竟在哪?【SMM分析】

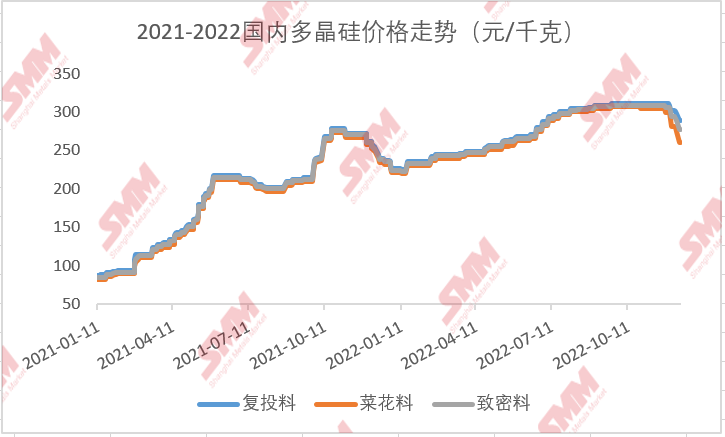

【SMM分析:12月多晶硅价格“跌跌不休” 市场底部究竟在哪?】自11月末开始,国内多晶硅市场开始经历长达半个月之久的“降温”,市场心态急速转变,12月月单签订不断推迟,与之对应的多晶硅价格也开始出现“滑坡”。SMM数据显示,截至12月14日国内致密料均价为265元/千克,较11月30日306元/千克跌幅达到13.4%,国内多晶硅价格为何“跌跌不休”?12月市场底部究竟在哪?光伏市场偏下游环节如何?

SMM12月14日讯:自11月末开始,国内多晶硅市场开始经历长达半个月之久的“降温”,市场心态急速转变,12月月单签订不断推迟,与之对应的多晶硅价格也开始出现“滑坡”。SMM数据显示,截至12月14日国内致密料均价为265元/千克,较11月30日306元/千克跌幅达到13.4%,国内多晶硅价格为何“跌跌不休”?12月市场底部究竟在哪?光伏市场偏下游环节如何?

多晶硅跌价的原因

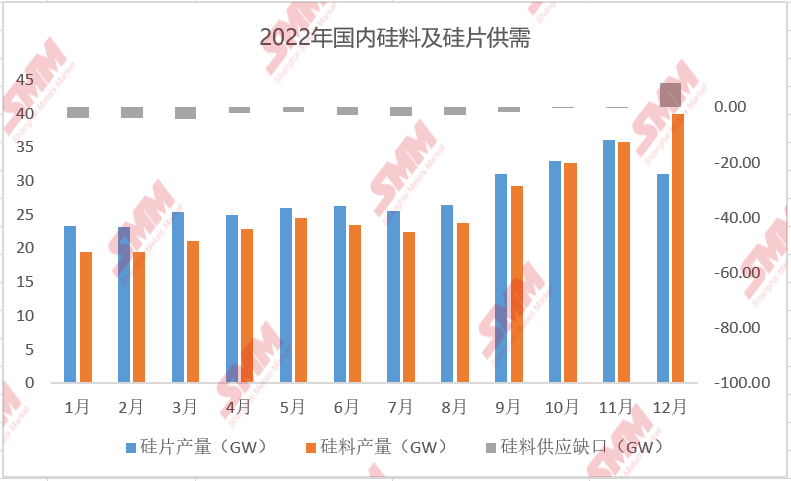

SMM认为,造成目前多晶硅价格走跌的主要原因便是市场整体供需关系的转变,在高额利润的促使下,2022年多晶硅新投产能迅速扩张,截至2022年末,国内多晶硅新投产能约118.5万吨,同比2021年增长90%。从2022年硅料月度供需表也不难看出,自8月开始,国内硅料供需缺口便不断减少,11月已基本达到供需平衡,而根据各家12月排产情况,本月硅料供应将首次出现过剩情况,与之对应的进入12月,多家硅料企业亦出现了累库现象,供需关系以及排库压力皆对市场产生一定利空影响。

除此之外,下游硅片价格不断走跌所引发成本倒闭以及市场情绪的“崩塌”亦加速了多晶硅价格的走跌,以目前市场上主流182mm尺寸为例,SMM数据显示,截至12月14日国内182单晶硅片主流成交价格6.03元/片,相较11月30日的7.21元/片跌幅达到16.4%,近半个月市场基本处在“硅片领跌硅料”的状态下。而导致硅片价格大幅走跌的主要原因亦是供需关系的失衡,进入11月随着终端备货的完成以及成本的持续高位,终端电站开工情况持续转冷,多个北方集中式项目项目停工叠加电池片产能本就相对硅片而言扩产较慢,硅片市场过剩情况不断加剧,11月中旬开始便不断出现企业累库情况,到本月中旬,部分龙头企业硅片累库已达3亿片左右,一线企业为降低库存压力于11月末率先降价,一定程度引发市场恐慌,市场价格随即形成“踩踏”,硅片价格大幅走跌使得硅片企业对成本核算重新把控,对多晶硅期望价格不断调低且市场恐慌情绪向上下游蔓延。

12月硅料市场底部在何方?

12月硅料市场底部价格或将在近期出现,据SMM了解,目前多家拉晶厂硅料库存已经出现不足,下游采购需求正逐渐增加,部分厂家表示未来5-7天内将签订订单,否则企业整体稼动率将收到影响。部分市场人士向SMM透露,目前已有一线硅料、硅片企业签订订单,定价为260元/千克,但协议采用保价形式。

同时,SMM根据行业成本模型将目前硅片价格倒推,在保证利润前提下,硅片企业所得硅料价格将维持在245元/千克左右。考虑企业间成本差距,SMM预计12月硅料致密料价格底部或将在250元/千克左右。

光伏下游市场的现状

SMM从组件及电池片厂家了解到,12月光伏市场本就因终端需求的减弱整体表现较为清淡,上游硅片及硅料价格的大幅走跌使得市场看空情绪进一步增强。同时,由于硅片价格的迅速走跌,使得下游观望情绪不断增强,甚至开始出现有意推迟提货的现象发生,这种情况使得市场需求出现进一步的衰退。

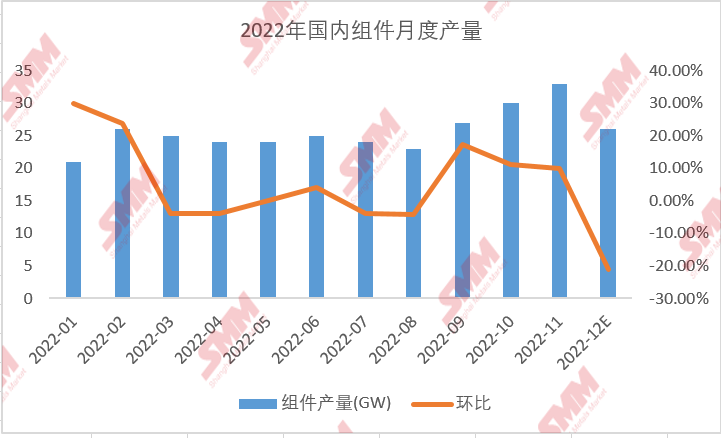

据SMM了解,12月以来受整体市场环境影响,一线组件企业不断下调其开工率,LG、JK、JA等一线组件企业12月排产基本都已调制4GW以下,12月组件预计产量也跌至26GW左右,环比11月降幅达到22.2%。

目前对比硅片及多晶硅,由于电池片产能相对扩产较慢,库存累库状况不明显,电池片价格跌幅也相对较少且对下游组件价格形成一定支撑,但随着硅片价格的持续走跌,给予下游充足让利空间,在终端电站压价心态持续高涨的背景下,电池片及组件价格后续或仍将走跌。