下载App

下载App

2022年终端定标容量共计151.67GW!双面双玻组件成为主流 超高功率、N型组件或处放量前夕【SMM分析】

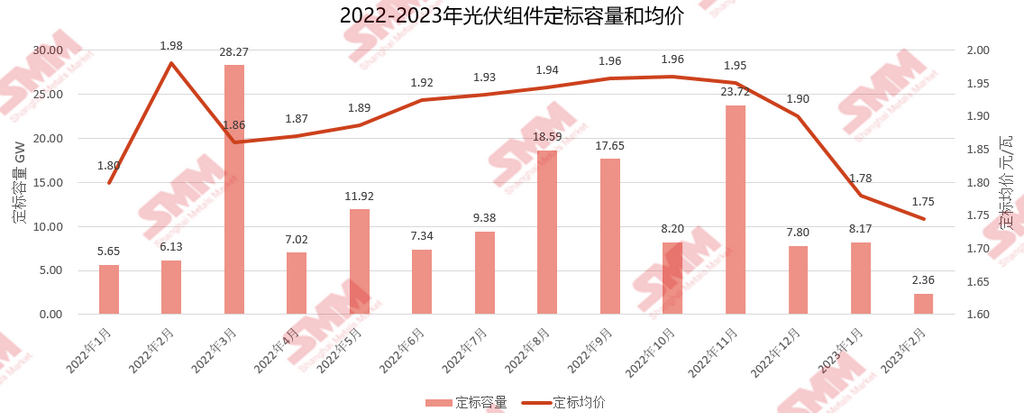

【2022年终端定标容量共计151.67GW!双面双玻组件成为主流 超高功率、N型组件或处放量前夕】据SMM不完全统计,2022年共有超过1000个光伏组件项目定标,其中677个项目披露了定标容量,共151.67GW。2023年1-2月共有128个项目定标,披露定标容量共计10.5GW,与2022年同期相比下降10.6%。中标均价方面,SMM统计2022年整年度中标均价为1.91元/瓦,2022年年末开始,中标均价开始了下跌态势,截止到2023年2月中标均价已回落到1.75元/瓦。

据SMM不完全统计,2022年共有超过1000个光伏组件项目定标,其中677个项目披露了定标容量,共151.67GW。2023年1-2月共有128个项目定标,披露定标容量共计10.5GW,与2022年同期相比下降10.6%。

中标均价方面,SMM统计2022年整年度中标均价为1.91元/瓦,其中80%项目均价在1.86~1.98元/瓦区间,且和现货价格一样呈现上升趋势。二月份由于分布式光伏装机容量占比大,总装机容量少,从而使价格产生些许失真。2022年年末开始,中标均价开始了下跌态势,这与光伏产业链市场主流成交价走势息息相关,历经上游价格猛然下跌以及快速止跌反弹,截止到2023年2月中标均价已回落到1.75元/瓦。2023年年初,终端需求增速放缓,抱观望状态居多且有压价心态,招标项目迟迟未完全展开。随着价格逐渐进入稳定阶段,加之各央企和国企带头发力集采招标,招标容量在3月定标大月将迅速攀升,基于终端可接受价格区间以及利润空间,大部分中标均价可能仍在1.7-1.8元/瓦区间。

2022年招标企业包括央企、大型国企、公共机构和私人企业,共342家单位,其中央企是招标主力军。华电集团、中核集团、华润电力、中国电建、中广核、三峡集团、国家电投、大唐集团、华能国际、国家电网十家央企合计定标容量为102.3GW,占总定标容量的67.4%。

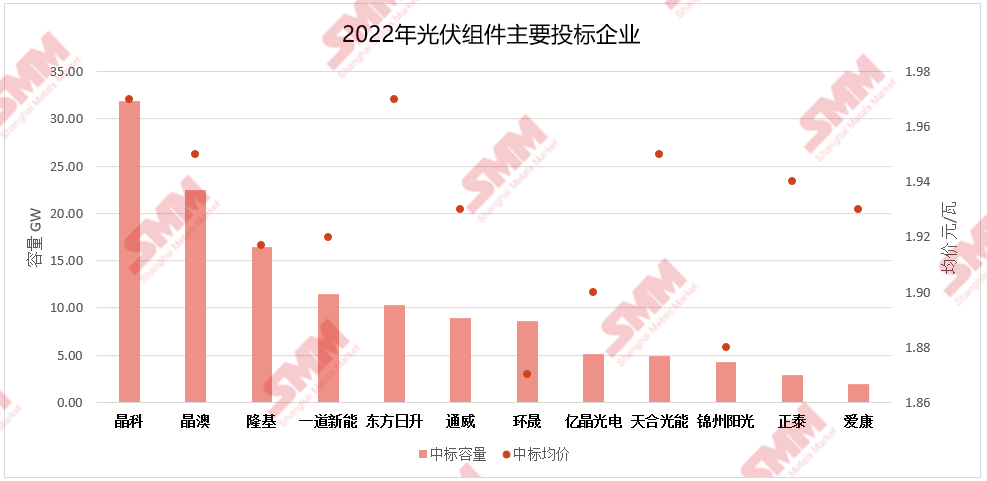

2022年中标企业则包括晶澳科技、晶科能源、隆基绿能、一道新能、亿晶光电、东方日升、锦州阳光、环晟光伏、通威太阳能、正泰新能源、天合光能、爱康光电等头部组件厂商,前十二家合计中标容量129.28GW,占总定标容量的85.24%。晶科、晶澳、隆基依旧保持领先地位,其中通威、一道和环晟开始强势崛起,连续中标多个大型组件采购项目。2023年1-2月,晶科、环晟、晶澳成为中标企业前三名,晶科以6GW中标容量遥遥领先,或将继续保持中标企业的榜首之位。

一、央国企为招标主力军,均价呈现上升趋势

据SMM不完全统计,所有大型采购项目均出自央国企。其中华电、中核、华润、三峡、大唐、中广核、中国电建、国家电网等央企,以及广东水电二局、西安西电、许继集团等大型国企均有GW级的采购项目定标。

从定标量看,最大的一笔项目“中国华电集团有限公司2022年单晶硅光伏组件框架采购”定标于3月,由隆基、晶澳、环晟、天合光能、晶科投中,总定标容量为15GW。除此以外,3月还有中核集团共计7GW、华润电力共计3GW的集采项目,是定标容量最大的一个月。临近年末,定标容量也显著增加,8月有中广核共计8.8GW集采项目,9月有中国电建2GW和大唐集团2.3GW集采项目,11月有国家电投9GW的集采项目。

2023年,各央企、地方国企等企业的装机目标进一步提高,已经开始陆续启动2023年组件框架采购,截止到目前年度光伏组件集采招标规模已经超过50GW,包括中国电建、中核集团、国家电投、华能等。其中中国电建开展了历史最大规模集采,达到26GW。由此可见,2023年“五大六小”的采购项目定标容量将再创新高,同时GW级招标企业也会加入大量新玩家。

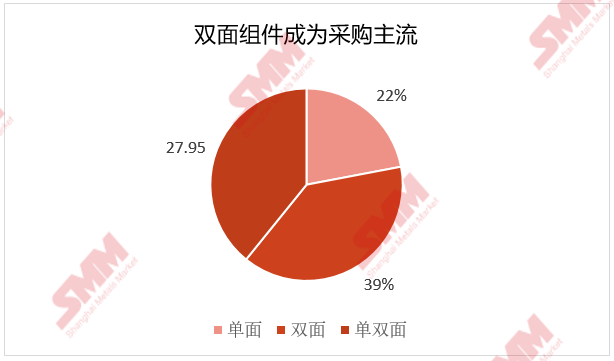

二、双面双玻组件渗透率超预期

双面双玻组件在发电量和降低LCOE方面具有更明显的优势,在项目集采招标中更多企业也开始明确需要采购双面双玻组件。2022年1-12月,共有255个项目披露了组件单/双面结构,总装机容量为71.33GW。其中明确只要求单面组件的项目定标容量15.7GW,占比22%;明确只要求双面组件的项目定标容量27.68GW,占比38.8%,其余项目则是单面和双面都有采购需求。

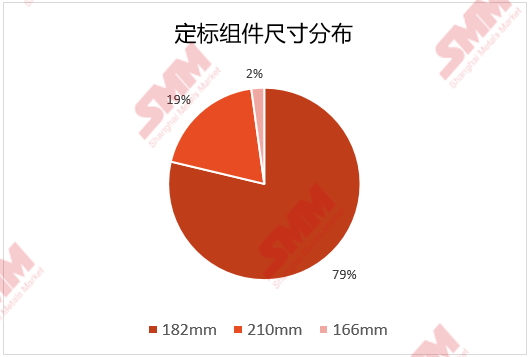

三、大尺寸占比98%,超高功率组件定标量显著增加

大尺寸组件作为行业降本增效的重要一环,不论央企、地方国企还是民营企业在组件项目招标时都已经更多的偏向于大尺寸组件的集采。2022年1-12月,公布了组件尺寸的项目合计容量为35.99GW,其中182mm组件占比79%,210mm组件占比19%,166mm组件仅占2%,大尺寸组件已然统治市场。留给166mm组件的市场空间已经非常小,2023年只会更加偏向大尺寸组件的招标。

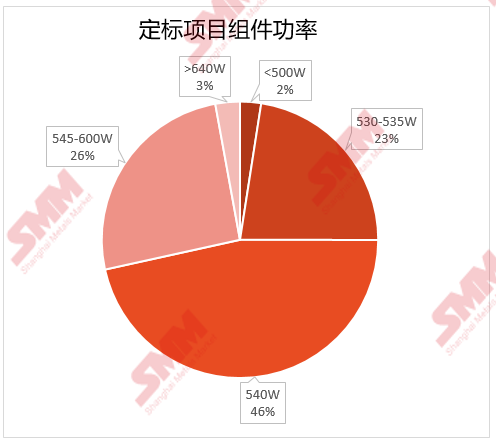

从组件单片功率也可以看出大尺寸组件的统治地位。1-12月,明确了组件最低功率的项目合计容量89.02GW,功率<500W的组件仅占2%; 540Wp及以上高功率组件成为主流,530~540W组件占70%,以182mm尺寸为主。值得一提的是,不完全统计下,功率>640W的超高功率组件定标容量达到2.55GW,而2021年几乎没有600W以上功率的组件采购项目,超高功率组件初露锋芒。

四、N型组件项目同比大幅增加,定标容量超3.5GW,或处放量前夕

不完全统计下,2022年共有11个N型组件采购项目,定标容量超过3.5GW,同比大幅提升;加权均价为1.96元/瓦。2023年1-2月,N型组件采购规模已近8GW,N型组件招标数量快速增长,随着各大厂商N型产能落地,未来N型组件采购容量仍有较大提升空间。