下载App

下载App

4月硅片预计排产增量有限 石英砂如何限制硅片提产?【SMM分析】

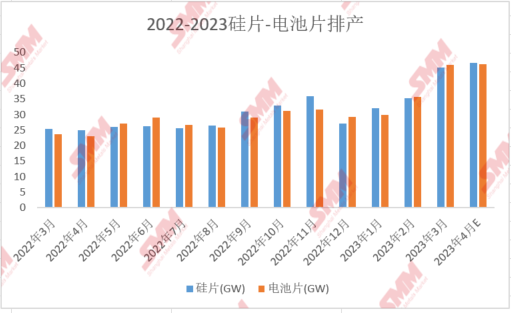

【SMM分析:4月硅片预计排产增量有限 石英砂如何限制硅片提产?】据SMM数据统计,3月国内硅片供应约为45.1GW,环比2月大增27.5%。但4月国内各家硅片排产计划总量仅为60亿片左右--约合46.6GW,环比增幅仅为3.3%。3月国内硅片供应增幅为何近30%?4月增量有限是否由于石英砂供应不足?

SMM4月7日讯:据SMM数据统计,3月国内硅片供应约为45.1GW,环比2月大增27.5%。但4月国内各家硅片排产计划总量仅为60亿片左右--约合46.6GW,环比增幅仅为3.3%。3月国内硅片供应增幅为何近30%?4月增量有限是否由于石英砂供应不足?

据SMM了解,3月国内硅片供应增加最主要的原因便是下游需求的显著增长。SMM数据统计3月国内电池片产量约为46GW环比2月电池片产量增幅约为30%,前期硅片库存便只有3亿片左右,基本逼近库存警戒线。3月随着电池片需求的再度提升,硅片企业纷纷进行积极提产,硅片产量随即明显提升。

值得注意的是,截至3月底国内硅片产能约为670GW,远大于同期电池片的590GW,但3月硅片产量却不及电池片,硅片市场供应的持续紧张。而造成这一现象的便是石英砂、石英坩埚的紧缺限制了硅片产能的释放。或者说由于中内层砂的紧缺限制了其产能的释放

据SMM了解,2023年石英砂总消费量约为9.69万吨(以P型硅片380GW、N型硅片140GW计算),而反观石英砂总供应量仅为9.2万吨,其中主要是中内层砂的缺失,按照理想状态下,9.69万吨中内层砂需求量应达到3.8万吨左右,而中内层砂供应量仅为3.3万吨左右,其中内层砂缺口便达到3000吨。

3月,由于石英砂及石英坩埚的缺乏,部分二三线企业已经采购2:2:6的差品质坩埚(内中外石英砂比例)对应4:3:3优质坩埚400小时的工作时长,差品质坩埚使用时间仅为200小时,同时其拉晶鼓包率高达30%-40%,石英坩埚供应不足、断棒率的提升以及更换坩埚时间的拉长导致二三线企业开工率较预期下滑。

进入4月,某一线石英砂企业宣布将进行检修,其石英砂供应预计减少50%,这一消息加剧了市场供应的紧张气氛。一线企业凭借2022年末囤积的坩埚库存以及自身对长单的锁定,自身开工率并未较大影响(国内Top2拉晶企业进口长单石英砂锁定量约占进口石英砂总量的50%),甚至较3月份有所提升,但二三线企业将继续面临坩埚短缺的问题。

此外,石英砂在紧缺情况下的持续涨价也将对硅片价格形成有利支撑。据SMM了解,国内目前中内层砂长单价格约为13-14万/吨,某一线石英砂企业此前宣布4月中内层砂调价计划,在月初将调至16.9-8.9万元/吨,下旬预期将调价至22.9-24.9万元/吨,若实现由此对硅片将带来约1.8分/W的成本增加,支撑硅片价格高位坚挺甚至上涨。