下载App

下载App

SMM光伏季度观点汇——硅料、硅片【SMM分析】

【SMM分析:SMM光伏季度观点汇——硅料、硅片】二季度将有多个大型多晶硅项目投产,后续随着产能爬坡4-5月份产量将明显提升。其中包括新疆、四川、内蒙古等多个代表性项目,共计产能31.8万吨。多晶硅供应将交明显增加,二季度预计国内多晶硅供应将增至35万吨左右。

SMM4月10日讯:

硅料:

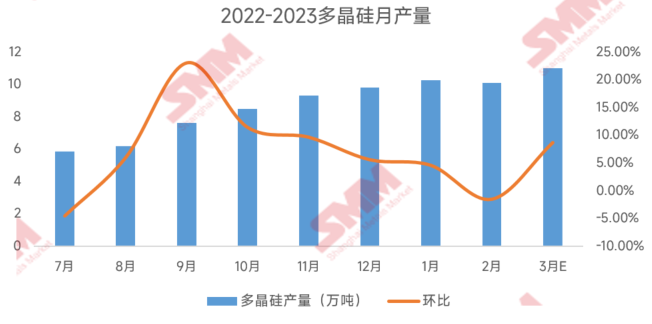

1、3月硅料产—消紧平衡 但前期库存压力导致价格仍走跌

3月国内多晶硅产量约为11万吨,而硅片产量约为45GW对多晶硅消费量已经达到10.9万吨,当月产-消已经达到紧平衡。但前期库存压力仍在,导致价格仍走跌。

2-3月随着硅料企业排库意愿的逐渐增强,多晶硅降价排库,目前多晶硅库存已经从高位的10.3万吨降至7万吨左右。

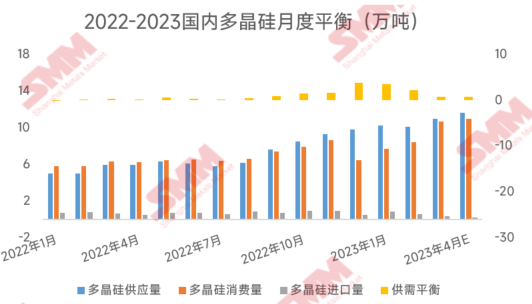

2、二季度多晶硅供应继续增加 但有一定潜在风险

二季度将有多个大型多晶硅项目投产,后续随着产能爬坡4-5月份产量将明显提升。其中包括新疆、四川、内蒙古等多个代表性项目,共计产能31.8万吨。多晶硅供应将交明显增加,二季度预计国内多晶硅供应将增至35万吨左右。

但需要注意的是,二季度后半程存在一定减产隐患,主要是西部地区目前水位情况并不乐观,今年枯水期若再度面临限电风险叠加后续的集中检修等情况,产量增速将放缓。届时供应量将不及预期。

3、2023年全球预计光伏新增装机370GW 全年多晶硅迎来过剩时代

截至2022年底,全球多晶硅产能为121万吨,多晶硅产量约为90万吨,以2.5g/w的单瓦硅耗计算,考虑1.2光伏装机容配比,多晶硅对应光伏装机量约为300GW对应252GW光伏装机,已经略有过剩,其供应过剩主要体现在2022年第四季度。

2023年全球多晶硅产能将达到251万吨,预计产量153万吨,以2.4g/w的单瓦硅耗计算(技术进步),考虑1.2的光伏装机容配比,对应光伏装机量为530GW,2023年全球预计光伏装机量为370GW,多晶硅供应将严重过剩。

硅片:

1、硅片开工率维持高位 加剧石英坩埚紧张程度

由于下游需求恢复以及N型电池投产的爆发,电池片月度产量实现环比超30%的跨越式增长,3月电池片产量达到46GW左右叠加目前硅片单片利润逼近1元(182mm),硅片企业保持较高生产积极性,3月达到45.1GW,4月排产预计将突破46GW。

硅片排产的大幅增加,导致石英坩埚紧张程度加剧。目前一只石英坩埚消耗约95公斤石英砂。按照目前硅片开工率每个月消耗量约为6935吨高纯石英砂,而石英砂当前月度供应量约为6600吨左右,石英砂供应不足。

目前一线硅片企业仍在市场上不断采购坩埚,限制了部分二三线拉晶厂开工率的提升。三月硅片市场预期产量继续增加,但增量几乎全部来自于一线企业。

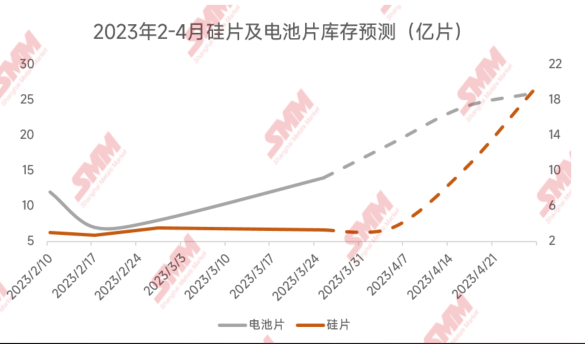

2、硅片、电池片在二季度存在一定累库风险

对比3月硅片、电池片的产量,组件产量仅为38GW左右,即使来到4月国内组件预计排产不过42GW左右,电池片供应明显过剩。二季度若下游需求迟迟无法达到于电池片、硅片供应相匹配程度,电池片将出现累库直至电池片厂家被迫减产排库,届时继续向上游传导,硅片存在过剩风险。