下载App

下载App

库存水位难把控 光伏胶膜行情如何演绎?【SMM分析】

6-7月终端需求预期提升将助力上下游快速去化库存,胶膜整体库存在5月中下旬回归合理水平,胶膜端的订单量预计于5月底明显提升,但在价格方面的反应会略有延迟。

5月又将成为整个光伏市场刻骨铭心的标志月,今年产业链行情反转不断,组件上游主要材料价格混战分别出现在1月、2月、5月,多晶硅/硅片价格的暴涨暴跌把市场玩家打磨得“失去脾气”,对于辅材胶膜,在其上游EVA价格快速变化下情况下,其价格仍相对稳定。

一季度产业链上下游疯狂提产 胶膜库存积压问题于4月凸显

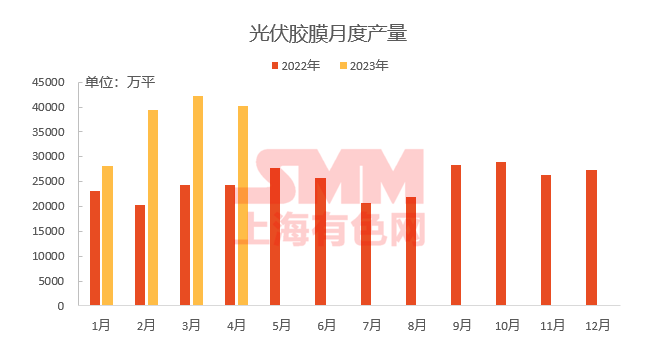

今年一季度全产业链各环节基于乐观市场预期下提产速度和数量可谓疯狂。今年一季度国内光伏装机33.65GW,其中分布式占约54%,组件产量98GW,胶膜产量10.99亿平,EVA光伏料产量29.18万吨。基于容配比1.2,1GW组件耗用950万方胶膜来测算,考虑进出口后组件一季度末总库存约13.35GW(包含上下游及中间贸易商库存),此期间分销商拿货积极,胶膜一季度末总库存1.68亿平处于库存高位。组件3月底的成品库存和原材料胶膜库存均位于高位。

4月份组件产量继续走高环比上升10.53%,分销商积极采买,但终端需求的增长不及供应增速,库存日益高涨,给组件带来了较大的出库压力,叠加在库辅材原料高位,组件厂主动降库存从而坎掉了不少月初胶膜订单,4月组件厂胶膜采购量小于其实际需求量,部分组件厂胶膜库存从15天及以上水位降到7-10天。截至4月底组件厂胶膜库存平均为10天,部分中小型组件厂胶膜库存仍高达15天左右,而此期间胶膜厂4月光伏胶膜产量约为4.03亿平,虽环比3月减少4.71%,但胶膜厂累库较严重,出货压力骤升。

5月中上旬原料端急促降价 胶膜大批订单被迫延迟

5月组件厂继续主动降原料库存,采购量总体而言仍小于需求量。且5月终端需求尚未有明显提升,组件库存高达半个月水平,光伏上游原材料端受库存压力影响大幅降价进一步加重了组件厂采购端的观望情绪。

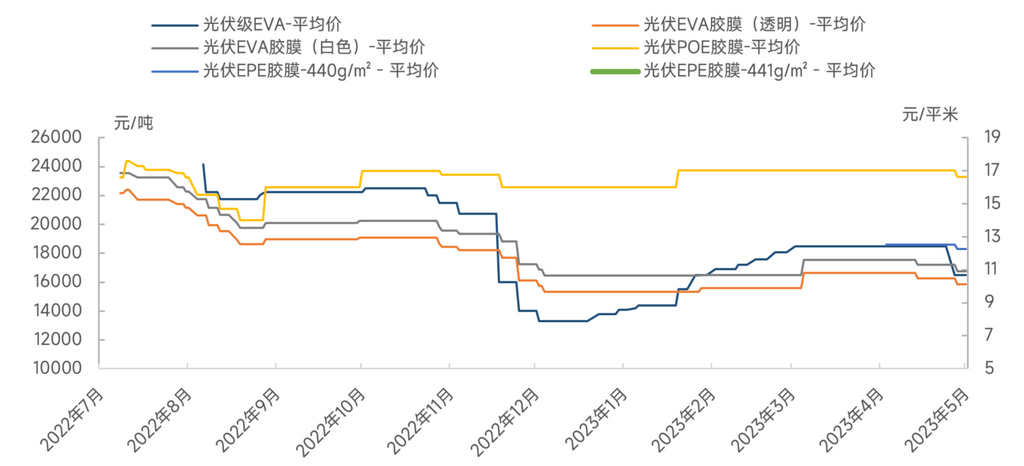

从EVA价格方面观察,组件端的库存压力通过胶膜继续向上游传导致使近期EVA光伏料价格骤降,叠加EVA发泡料价格持续疲软,在市场还没来得及反应之际,EVA光伏料仅用一周时间从18000-18500元/吨跌至16000-16500元/吨,但交易量却较少,EVA的跌价推动了POE光伏料的阶段性下行。而当前光伏胶膜厂在库高价原料还需一段时间稀释与消化,并对5月中上旬胶膜价格形成了一定的支撑。但EVA光伏料由于排产高库存积压,价格近期弱势运行为主,给到胶膜厂在当前价位吸货的时间与空间,基于成本下降,及本月大量下游订单迟迟未释放,胶膜虽未正式调价,但实际成交价小碎步不断走低。当前中小型组件厂延缓胶膜采购,预计持续观望到月底。

6-7月终端市场较为乐观 胶膜预计价平量升

截至本周硅料-硅片端的降价已成功传导至电池片-组件环节,终端项目利润增厚,装机积极性大幅提升,且今年大基地项目预计二季度底正式大规模启动。需求提升将助力上下游快速去化库存,库存在5月中下旬回归合理水平,且胶膜端的订单量预计于5月底明显提升,但在价格方面的反应会略有延迟,主要还是受到二季度EVA整体行情偏弱影响。