下载App

下载App

光伏上游”跌跌不休“ 硅料、硅片底部将在何方?【SMM分析】

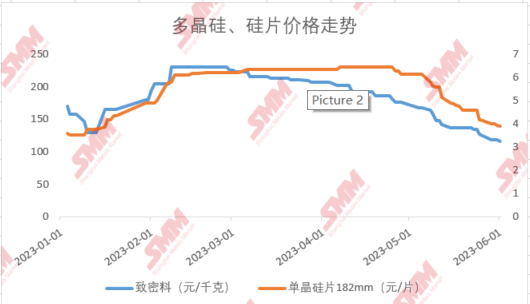

【SMM分析:光伏上游”跌跌不休“ 硅料、硅片底部将在何方?】自二季度开始,国内光伏上游硅片价格便开启了”又一轮“频频下跌行情,本就处于下行通道的硅料价格在硅片的影响下,走跌速度明显加快。据SMM数据统计,截至6月1日,国内致密料均价116.5元/千克,相较4月初跌幅达到43.4%。182mm硅片价格3.9元/片,相较4月初下跌38.7%。市场情绪较为悲观,二季度即将结束,后续硅片、硅料底部将在何处?

自二季度开始,国内光伏上游硅片价格便开启了”又一轮“频频下跌行情,本就处于下行通道的硅料价格在硅片的影响下,走跌速度明显加快。据SMM数据统计,截至6月1日,国内致密料均价116.5元/千克,相较4月初跌幅达到43.4%。182mm硅片价格3.9元/片,相较4月初下跌38.7%。市场情绪较为悲观,二季度即将结束,后续硅片、硅料底部将在何处?

首先,SMM认为对于硅片市场来说,此轮下跌的主要原因在于前期在利润大幅提升的影响下生产厂家不断提产,硅片库存持续累计直至高位所导致。据SMM统计,5月硅片库存曾高达18亿片左右,部分一线厂家库存曾达半个月之久,同时由于硅片剥夺行业较大利润导致电池片成本压力颇大,在下游企业压价以及库存压力下,硅片企业开始降价抛售,部分二三线企业甚至率先主动降价,硅片市场价格随即”崩塌“。

但目前多家硅片企业已经开始主动减产降负,5月中旬某一线硅片企业便相继停炉2000多台,据SMM统计6月硅片排产预计49GW,相较5月虽有所增加但增速明显放缓。同时硅片近几日库存也出现较明显好转,市场整体库存已经降至14亿片之下。此外,随着硅片价格不断走跌,已经触及部分厂家成本线,部分厂家对硅片尤其210mm尺寸已有挺价心态。因此三季度硅片虽然随着硅料价格走跌仍有下行空间,但其降幅预计将减缓,其利润情况后期有望得到改善。

对于硅料,SMM认为后续或仍将处于走跌状态,首先7月份国内预计将有多个多晶硅新产线投产,如宝丰、合盛等等,多晶硅新产线投产速度将远大于4.5月份。其次2023年上半年,国内工业硅的价格亦在不断走跌,目前从前期2.3万元/吨已经降至1.4万元左右。工业硅的持续降价将多晶硅成本明显拉低,让出更多让利空间。

但值得注意的是随着四川等地区开始夏季高温以及水位影响,后续不排除将出现阶段性限电减产,叠加一线企业的撑市心态,硅料价格不乏出现短暂性回暖可能。