下载App

下载App

一文了解多晶硅的生产工艺及市场发展现状【SMM分析】

多晶硅处于光伏产业链的上游环节,由于受到行业高纯度要求、高设备投资及较长的扩产周期影响,多晶硅行业竞争格局集中度不断提升,行业逐步走向垄断竞争的趋势。

多晶硅产品介绍

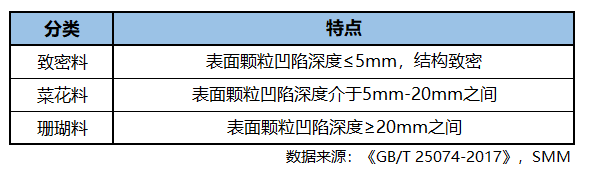

多晶硅,行业内又称硅料,是单质硅的一种形态。按用途不同,可以将多晶硅分为太阳能级和电子级多晶硅。太阳能级多晶硅应用于光伏产业,硅含量要求在6N-9N之间;电子级多晶硅应用于半导体行业,硅含量在9N要求以上。按表面质量不同,多晶硅可分为致密料、菜花料和珊瑚料。

图1:不同类型多晶硅材料对比图

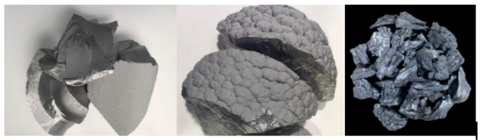

图2:从右至左依次为致密料、菜花料、珊瑚料

多晶硅处于光伏产业链的上游环节,一般致密料用于生产单晶硅棒,菜花料和珊瑚料用于制取多晶硅片,进而再用于制造光伏电池。

多晶硅生产工艺

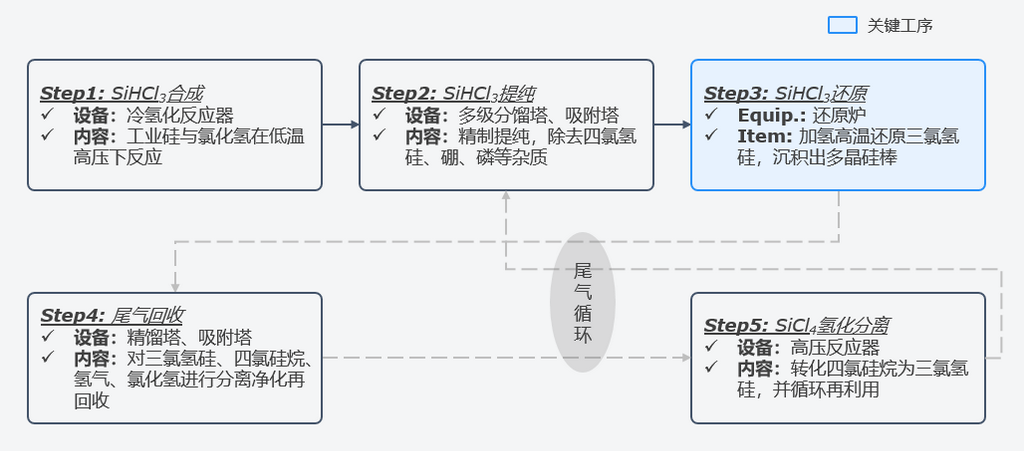

目前生产多晶硅的主流工艺为改良西门子法,本质上是一个高纯硅单质的化学提纯过程。改良西门子法主要包括三氯氢硅(SiHCl3)的合成与提纯、SiHCl3氢还原、四氯化硅(SiCl4)氢化、尾气分离与回收等工序。

图3:多晶硅主流生产工艺流程

改良西门子法生产工艺中三氯氢硅还原是耗能最高且最为影响产品指标的环节,2022年改良西门子法生产的多晶硅产品的市占率约90%以上,是多晶硅市场最主流的生产工艺路线。

多晶硅行业竞争格局

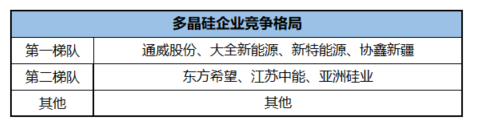

目前,由于受到行业高纯度要求、高设备投资及较长的扩产周期影响,多晶硅行业竞争格局集中度不断提升,行业逐步走向垄断竞争的趋势。2022年CR7产能占比达到95%以上。

图4:多晶硅企业竞争格局

未来多晶硅产业集群效应明显,头部企业将占有绝对优势,新进入企业若无上下游相关配套产能,其多晶硅新项目投资建设是否有竞争优势有待商榷。

市场供需情况

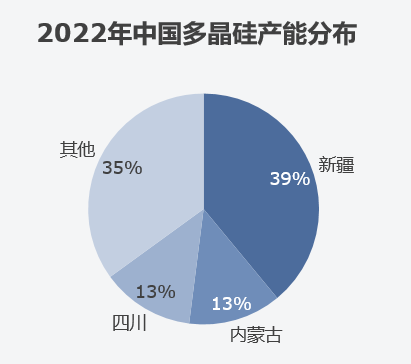

供应端:我国是全球多晶硅的主要生产国, 2022年国内多晶硅产能、产量占全球比重约分别达到87.0%和85.6%,受电力资源影响,我国多晶硅产能主要分布在新疆、内蒙古和四川等地。

图5:2022年中国多晶硅产能分布

需求端:一方面,受产业下游硅片、电池片及组件增量影响,另一方面,终端国内外光伏发电装机量的增长趋势也保证了多晶硅需求的稳定增长。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

杨玥 021-51666856

袁野 021-51595792

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895