下载App

下载App

24.22GW容量定标 组件中标价格继续探低至1.23元/瓦!2023年7月组件中标数据解析【SMM分析】

【SMM分析:24.22GW容量定标 组件中标价格继续探低至1.23元/瓦!2023年7月组件中标数据解析】据SMM不完全统计,截至7月31日,2023年7月光伏定标项目共144项(包含标段),其中共101项披露了采购容量,采购总容量共计24.22GW,与上月相比减少3.5GW,环比下降12.64%,同比增加158.2%。7月组件采购中标均价为1.35元/瓦,与上月相比下降0.18元/瓦。

7月组件市场竞争激烈,多家企业面临“高库存+高排产”的高压境地。组件企业为减少库存压力,凭借产业链成本优势大幅降价。组件市场价格在7月继续维持下跌走势,据SMM报价显示,单晶PERC双面182mm组件均价自7月初的1.34元/瓦,到7月末下落至1.23元/瓦。一体化龙头企业为抢占市场份额仍在积极提产,然而多家组件企业价格已经在成本线附近,二三线组件企业甚至面临亏损的境地,上游市场价格难降且陆续上涨,组件价格在7月底也开始僵持持稳。

组件价格的下跌大幅提升了终端光伏项目的收益率,利好光伏项目的开发,提高了光伏项目开发商的开发意愿。三季度初期仍然是终端需求淡季,需求还未完全恢复,但7月终端采购需求也在缓慢回升。据SMM不完全统计,截至7月31日,2023年7月光伏定标项目共144项(包含标段),其中共101项披露了采购容量,采购总容量共计24.22GW,与上月相比减少3.5GW,环比下降12.64%,同比增加158.2%。

近期组件集采中标价格也在下跌,纷纷来至1.2-1.25元/瓦区间,不乏出现1.2元/瓦以下的中标价格。但是低价组件也给终端带来了供货保障方面的顾虑,不再一味追求低价组件,对于后续采购价格预计以稳为主。据SMM不完全统计,7月组件采购中标均价为1.35元/瓦,与上月相比下降0.18元/瓦,环比下降11.76%。中标价区间集中在1.3-1.4元/瓦,最高中标价为1.48元/瓦,最低中标价为1.23元/瓦。(备注:中标价格统计排除中国华能集团有限公司2023年度光伏组件(第一批)框架协议采购中标单价,该项目开标时间为2023年5月8日)

7月主要招标企业以中国华能、三峡集团、中国电建为首等大型能源央国企为主。中标企业以通威、一道新能、环晟等组件企业为主。据披露的招标组件规格数据显示,P型组件仍然是招标市场集采的主要规格类型,N型组件采购占比21.9%,大尺寸、高功率、双面双玻组件占据集采绝对优势地位,功率集中在540-560W,尺寸以182为主。

一、招标方面

7月的大容量招标以能源企业的年度集采、框架采购形式为主,央国企仍是主力招标军。据SMM不完全统计,7月采购定标量前十招标企业包括中国华能、三峡集团、中国电建、国家能源集团、华润电力、保碧新能源、中核集团、水发集团、中国华电和国家电投,总计75个项目定标,采购容量约22.74GW,占比定标总容量93.9%。其中有7家企业的定标量达到吉瓦级别,前三名中国华能、三峡集团、中国电建的定标容量约14.97GW,占比定标总容量61.8%。

中国华能招标规模最大,共有5个招标项目,披露容量项目共3个,采购总容量约6.31GW,占据7月组件定标规模26%,N型组件采购约3GW,占47.5%。组件型号采购以功率545Wp及以上的双面双玻组件为主。具体招标项目包括:华能蒙西公司低效光伏组件采购,华能蒙东公司扎赉诺尔新能源发电有限公司6月份1批次购光伏组件,中国电建成都院华能平掌乡梭山林光互补光伏项目组件(采购容量133MW),中国华能集团2023年度光伏组件集中采购(采购容量6GW),华能星泽咸宁黄荆塘150MW渔光互补光伏项目光伏组件采购(采购容量180.86MW)。部分招标信息如下表:

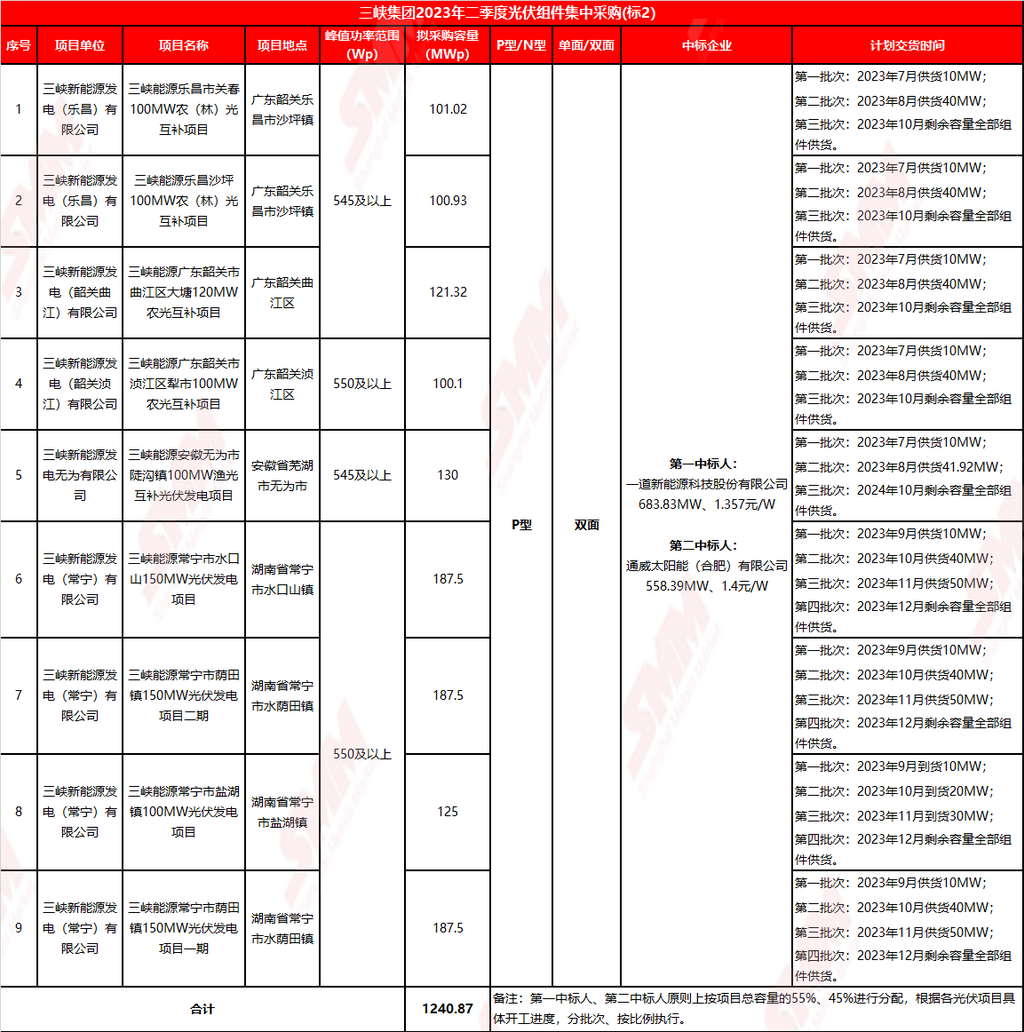

三峡集团招标规模排名第二,共有2个招标项目,采购总容量约4.98GW,占7月组件定标规模20.5%,N型组件采购约524.28MW,占10.5%。组件型号采购以功率545Wp/550Wp的双面双玻组件为主。具体招标项目包括:三峡能源蒙西基地库布其200万千瓦光伏治沙项目组件采购(采购容量962MW),三峡集团2023年度二季度光伏组件集中采购项目(共3个标包,采购总容量4.014GW)。部分招标信息如下表:

中国电建招标规模排名第三,共有36个招标项目,披露招标容量项目共22个,总计采购容量约3.68GW,占7月组件定标规模15.2%。其中招标采购容量前三的项目为:中国电建核电公司宁夏电力宁东2GW光伏基地项目电力工程EPC总承包光伏电池组件,中国电建山东电建三公司鲁能乌图美仁项目3标段光伏电池组件(采购容量250MW),中国电建华东院莺歌海盐场纳潮湖(一期、二期)200MW平价光伏项目光伏组件。

二、中标方面

中标企业方面:

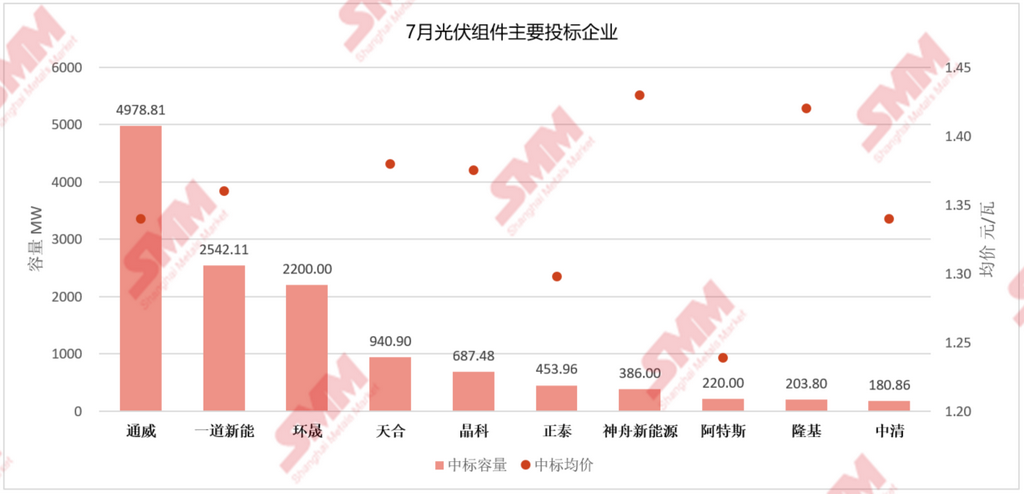

7月,不包括各企业中标入围且未明确容量分配的项目容量统计,中标容量达到吉瓦级的有3家,中标吉瓦级的组件企业累计中标容量为9.72GW,占7月定标容量的40.1%。在中标企业中,前十名企业包括通威、一道新能、环晟、天合、晶科、正泰、神舟新能源、阿特斯、隆基和中清。

通威以4.98GW的中标容量领衔各组件企业,中标三峡集团、中国电建、华润电力、国家开投等10个项目。一道新能以2.54GW的中标容量位居第二,中标三峡集团、中国电建、广东恒建等6个项目。晶澳以2.2GW的中标容量位居第三,中标国家能源集团和中国电建共2个项目。

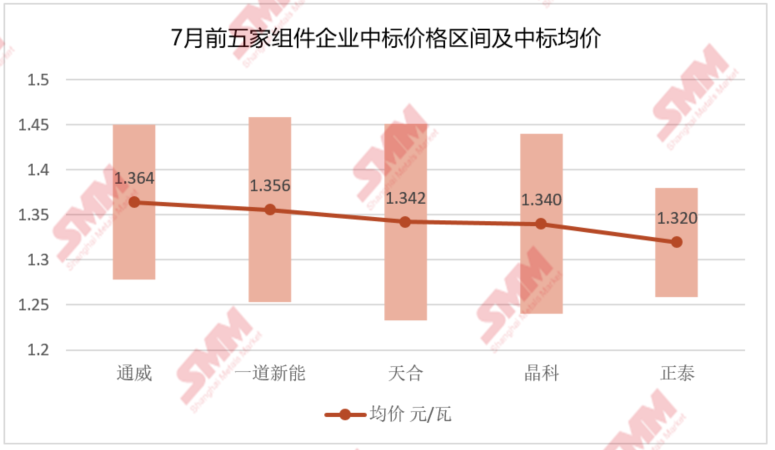

7月统计周期中,中标容量明确、且有定标价格的企业前五名为通威、一道新能、天合、晶科、正泰。各家最高中标价在1.45元/瓦左右,最低中标价在1.25元/瓦左右,中标均价在1.34-1.36元/瓦左右。组件企业竞争呈现加剧状态,引发中标价格一路走跌,价格也较为混乱。

中标价格方面:

据SMM不完全统计,P型组件中标价格持续探低,中标均价为1.357元/瓦。中标价格区间从1.3-1.4元/瓦缓慢下落至1.2-1.3元/瓦区间,其中中标价集中在1.2-1.3元/瓦区间内的项目共10个,中标价集中在1.3-1.4元/瓦区间内的项目共19个,中标价高于1.4元/瓦的项目共11个。

- 7月,P型组件最高中标价为1.48元/瓦,出自山东斯奈克受电有限公司,中标项目为山东中峰元晟电力工程有限公司光伏组件采购。

- P型组件最低中标价为1.23元/瓦,出自东方日升,中标项目为中核集团2023-2024年度光伏组件设备一级集中采购(标段二),采购容量约0.4GW,组件型号为P型210mm单双面组件。

从N型组件采购项目来看,N型组件价格也继续走跌。7月共有10个N型组件集采项目,披露中标价格项目共7个,中标价区间在1.32-1.46元/瓦,中标均价为1.39元/瓦,与P型组件价格价差在0.033元/瓦,N-P价差进一步收窄。

- 7月,N型组件最高中标价为1.46元/瓦,出自一道新能源,中标项目为三峡集团2023年第二季度年度集采(标包3),采购容量约524.28MW,组件型号为N型570Wp及以上双面组件。

- N型组件最低中标价为1.32元/瓦,出自晶澳太阳能,中标项目为西藏昌都察雅县吉塘一期20万kW光伏发电项目组件,采购容量约112MW,组件型号为60片及以上单晶双面N型TOPCon带边框(尺寸182或210mm)功率570Wp及以上组件,交货日期要求8-9月。

三、组件规格方面

中标组件功率方面,明确披露了组件功率的项目合计容量14.43GW,采购组件功率集中在540-560Wp高功率组件,占比71.7%。功率560Wp及以上的组件采购比例也明显提升。其中,540-550Wp功率组件采购容量共6.3GW,占比43.7%。550-560Wp功率组件采购容量共4.04GW,占比28%。560-600Wp功率组件采购容量共2.52GW,占比17.4%。640W以上超高功率组件定标容量1.27GW,占比8.8%。

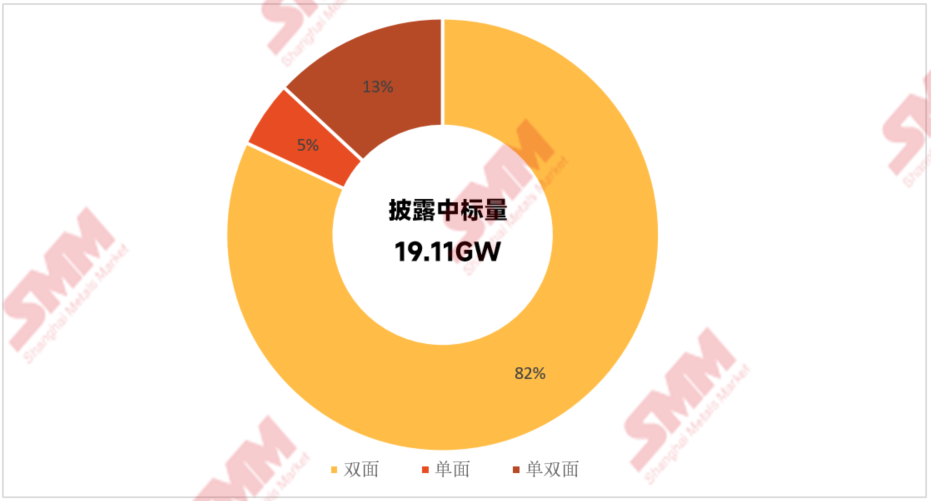

单双面组件方面,双面组件依旧是集采的主要组件型号。明确披露了组件单/双面结构的项目合计容量19.11GW,其中明确只采购双面组件的项目定标容量15.67GW,占比82%。明确只采购单面的项目定标容量0.94GW。单双面组件都要求的项目定标容量2.5GW。