下载App

下载App

光伏产业链跌价向上游加速传导! 硅片预计10月“大减产”【SMM光伏周评】

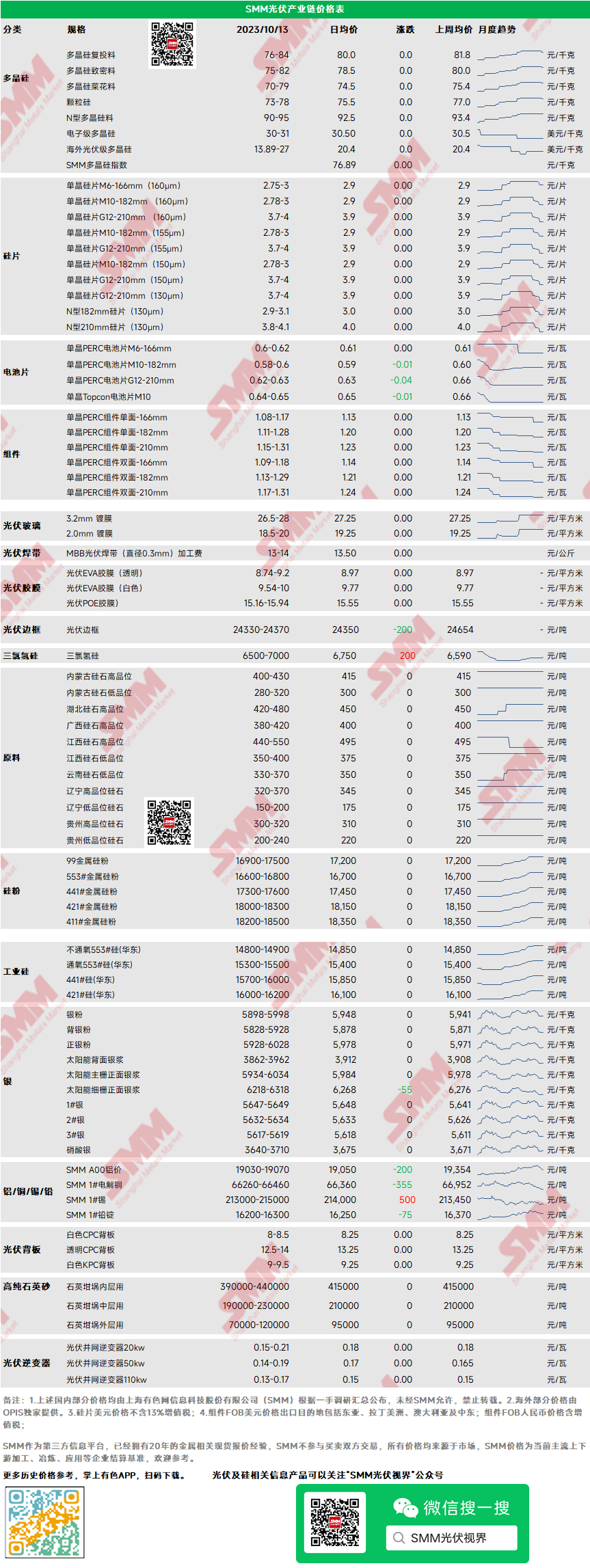

【光伏产业链跌价向上游加速传导! 硅片预计10月“大减产”】国庆假期前后,电池、硅片价格多次大幅下调,看空情绪逐渐传导至硅料市场,受利空心态影响本周硅片企业对10月排产开始出现“大减产”,电池10月排产缓增,库存高筑价格难企稳。组件价格大稳小动,时长观望情绪浓厚。辅材方面EVA价格急速下跌,胶膜面临重新议价预计下调。

多晶硅:本周多晶硅复投料价格76-84元/千克,致密料价格75-82元/千克。本周多晶硅价格终开跌!国庆假期前后,硅片价格多次大幅下调,看空情绪逐渐传导至硅料市场,硅料新一月签单积极性有限,硅料库存开始累积,但更重要的是硅料情绪的转空,本周三两家二线企业率先降价,后续企业陆续跟跌。

硅片:本周国内单晶硅片182mm主流成交价格2.78-3元/片,单晶硅片210mm主流成交价格3.7-4元/片,硅片价格大幅走跌。由于电池片企业的“停采”而导致的库存增加以及市场情绪转弱,使得硅片价格在国庆假期后再度走跌,目前硅片库存多达20多亿片,短期内价格难以企稳。同时受利空心态影响本周硅片企业对10月排产开始出现“大减产”。

电池片:电池去库压力持续,且伴随硅片成本下降,电池价格下跌仍难企稳,利润方面有所恢复,但是各厂开始分化。10月电池片排产61-62gw,perc占比68%,topcon排产接近20gw,市场难消化。本周电池价格继续下降,今日高效PERC182电池片价格预计继续下降,当前0.58-0.6元/W,PERC210电池片价格0.62-0.63元/W左右,Topcon182电池片主流价格降至0.64-0.65元/W左右。

组件:本周组件价格大稳小动,国内p182mm双玻主流成交价格1.13-1.29元/w,p210mm双玻主流成交价格1.17-1.31元/w。组件整体价格保持稳定,但成交重心有所下移,主要由于部分厂家库存处于高位,被迫降价排库。目前组件仍处于买方市场,价格短期难有起色。

EVA/胶膜:本周EVA交易量较少,周初主流厂家挂牌价维稳,但抵挡不住市场实际交易价格下行,下半周EVA价格急速下滑,当前市场价格12000-12500元/吨区间,大型胶膜厂刚需补库为主,中小型多数胶膜厂多数本周停采,持币观望。受到EVA价格急速下行影响,胶膜本周开始重新议价,预期下周最终谈定10月胶膜交货价格,当前10月胶膜订单预计较9月下滑3000万方左右。

光伏玻璃:10月光伏玻璃报价暂时执行9月玻璃报价,3.2mm、2.0mm光伏玻璃价格为26.5-28.0元/平方米、18.5-20.0元/平方米。本周国内市场供需基本稳定,组件企业对当前玻璃价格接受意愿度较之前有所降低,压价心态较为浓厚,目前龙头企业3.2mm、2.0mm报价分别为27.5、19.5元/平方米。

高纯石英砂:目前龙头企业内层砂价格为39-44万元/吨,中层砂价格为19-23万元/吨、外层砂价格10-12万元/吨。本周国内石英砂价格暂时维持稳定,近期下游需求消费有所放缓,硅片生产意愿下降,坩埚企业自身库存也稍有上升,整体消费表现不佳,预计下周价格仍然维稳运行。

逆变器:本周逆变器价格区间20kw价格0.15-0.21元/W,50kw价格0.14-0.19元/W,110kw价格0.13-0.17元/W。本周逆变器区间无异动,分布式和集中式项目的加快并网提升对主流组串式逆变器的采购需求,部分企业为提高四季度出货量有对主流型号进行降价促销的可能性,价格有松动可能。欧洲逆变器库存消化仍在进行,出货恢复恐不及预期。

终端:2023年9月25日至2023年9月28日当周SMM统计国内包括隆基、晶科、英利等多家企业中标光伏组件项目共26项(包含标段),其中披露装机容量项目共15项。本周采购定标组件型号包括P型和N型组件。中标价格分布区间集中1.15-1.22元/瓦;单周加权均价为1.19元/瓦,相比上周下降0.03元/瓦;中标总装机容量为2127.89MW,相比上周减少1696.42MW。统计当周N型组件采购容量约1.46GW,占比68.6%。统计当周为国庆节前采购容量统计,定标容量位于平均水平。近期组件采购价格均来到1.15元/瓦附近,甚至有激进报价来到1.1元/瓦以下,但仍为极个别现象。随着四季度的来临和项目的并网节奏加快,终端对于组件的采购需求也在陆续恢复,对于组件价格再次出现下行波动,终端恐会再度抱起观望心态。