下载App

下载App

9月组件采购定标24.68GW N型组件采购比例44%!中标价继续探低!2023年9月组件中标数据解析【SMM分析】

【SMM分析:9月组件采购定标24.68GW N型组件采购比例44%!中标价继续探低!2023年9月组件中标数据解析】据SMM不完全统计,截至9月28日,2023年9月光伏定标项目共185项(包含标段),其中共133项披露了采购容量,采购总容量共计24.68GW,与上月相比增加7.76GW,环比上升45.8%,同比上升39.8%。9月组件采购中标均价为1.22元/瓦,与上月相比下降0.03元/瓦,环比下降2.4%。

9月组件依旧是光伏产业链中承受压力较大的一环,终端需求未出现明显的爆发式增长,终端对于低价组件的供应保障的担忧加剧,组件排产也因订单的波动出现减弱。在四季度高并网量时节来临前,9月终端组件集采需求相较于前月有明显增长,集中式及分布式项目滚动并网需求逐步回升,组件交付期亦集中在9-11月。据SMM不完全统计,截至9月28日,2023年9月光伏定标项目共185项(包含标段),其中共133项披露了采购容量,采购总容量共计24.68GW,与上月相比增加7.76GW,环比上升45.8%,同比上升39.8%。

9月组件市场价格相较于7、8月的剧烈波动更显平稳一些,一体化企业继续以自身优势维持低价。然而组件厂面临库存高压,二三线企业也仍存在成本价格倒挂问题。组件企业利润修复态度迫切,为保证自身的出货量和市场竞争力,即使蒙受库存和成本压力影响下,价格亦继续维稳低位。据SMM不完全统计,9月组件采购中标均价为1.22元/瓦,与上月相比下降0.03元/瓦,环比下降2.4%。中标价区间集中在1.2-1.25元/瓦,最高中标价为1.32元/瓦,最低中标价为1.07元/瓦。(备注:最高中标价排除太原市娄烦县水库移民5.0兆瓦分布式光伏发电项目(光伏组件采购、光伏逆变器采购、并网工程)的1.398元/瓦中标单价)

9月主要招标企业以三峡集团、国家能源集团、京能集团等大型能源央国企为主。中标企业以晶科、正泰、隆基等组件企业为主。据披露的招标组件型号数据显示,N型组件采购比例大幅提升,9月N型组件采购定标量约10.86GW,占比44%。大尺寸、高功率、双面组件依旧占据绝对优势地位,终端对组件功率的选择逐步从功率540Wp及以上提高至功率560Wp及以上,尺寸以182为主。

一、招标方面

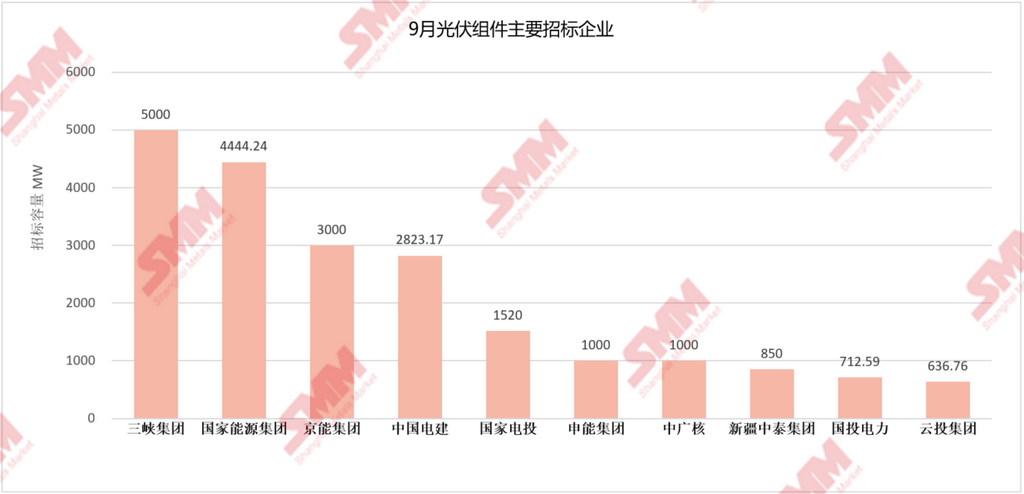

9月的大容量招标以能源企业的框架采购形式为主,整体来看统计当月集中式项目采购需求提升,分布式项目采购交付需求占大比例。央国企仍是主力招标军。据SMM不完全统计,9月采购定标量前十招标企业包括三峡集团、国家能源集团、京能集团、中国电建、国家电投、申能集团、中广核、新疆中泰集团、国投电力、云投集团,总计78个项目标段定标,采购容量约20.99GW,占比定标总容量85.1%。其中前7家企业的定标量均达到吉瓦级别,前三名三峡集团、国家能源集团、京能集团的定标容量约12.44GW,占比定标总容量50.4%。

三峡集团招标规模最大,共有1个招标项目(3个标段),采购总容量约5GW,占9月组件定标规模20.3%。N型组件采购容量1.5GW,占比30%。组件型号包括P型182mm功率545Wp组件、P型210mm功率660Wp组件和N型182mm及以上功率570Wp组件。P型组件定标均价为1.22元/瓦,N型组件定标均价为1.27元/瓦。具体信息如下表:

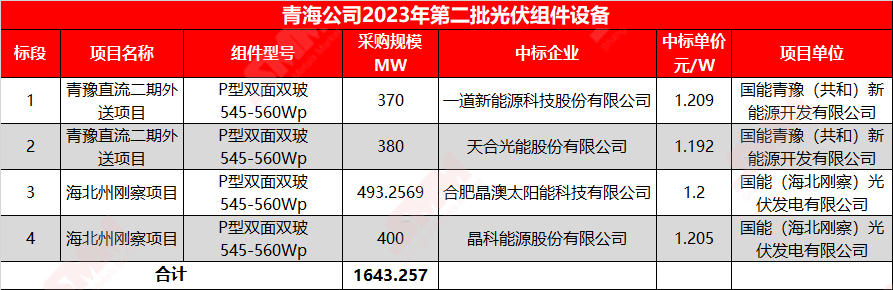

国家能源集团招标规模排名第二,共12个招标项目(19个标段),采购总容量约4.44GW,占9月组件定标规模18%。N型组件采购容量2.77GW,占比62.4%。组件型号采购以P型功率545-560Wp的双面组件和N型功率570Wp双面组件为主。采购容量前三的项目是青海公司2023年第二批光伏组件设备(采购总容量1.64GW)、国华投资2023年第二批光伏组件设备采购(采购总容量2.028GW)、国神公司国网能源哈密煤电有限公司一通道80万千瓦风电+20万千瓦光伏多能互补项目光伏组件采购(采购总容量240.01MW),具体信息如下表:

京能集团招标规模排名第三,共有2个招标项目(3个标段),采购总容量约3GW,占9月组件定标规模12.2%。N型组件采购容量1.5GW,占比50%。组件型号包括P型功率545/550Wp及以上单双面组件、N型功率570Wp及以上双面组件。P型组件定标均价为1.19元/瓦,N型组件定标均价为1.26元/瓦。具体信息如下表:

二、中标方面

中标企业方面:

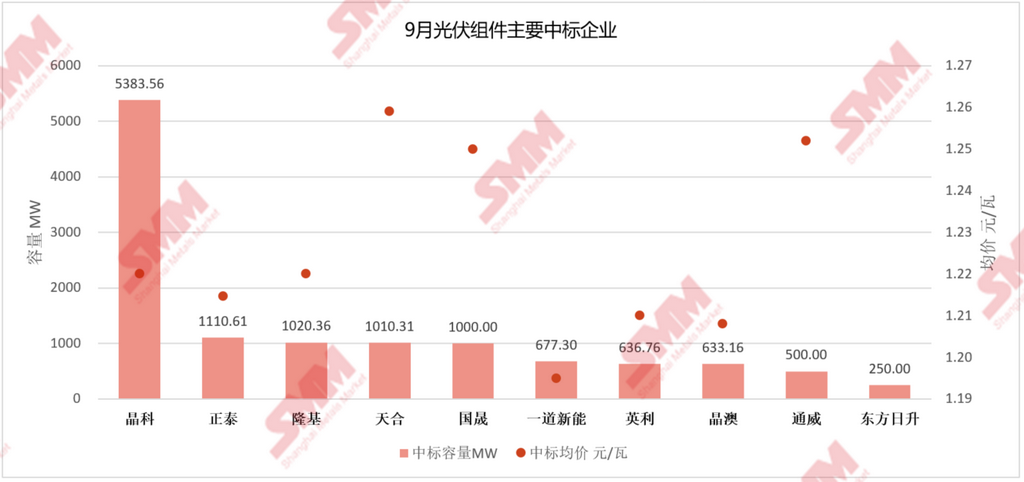

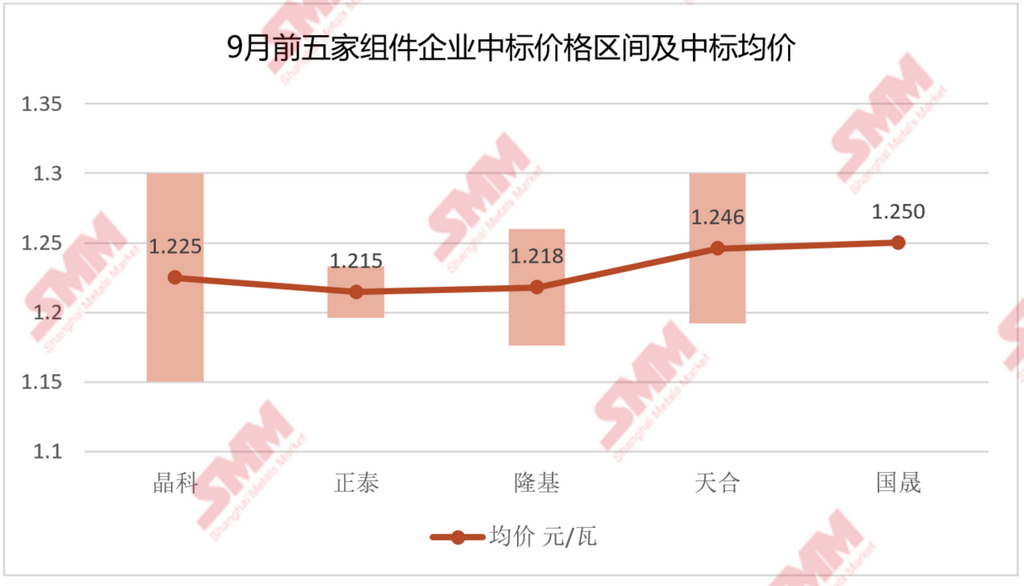

9月,不包括入围项目和未明确容量分配的项目容量统计,有5家中标容量达到吉瓦级的企业。 在中标企业中,前十名企业包括晶科、正泰、隆基、天合、国晟、一道新能、英利、晶澳、通威、东方日升。中标容量前三家企业晶科、正泰、隆基总共中标7.51GW,占比定标总容量30.4%。

在不包含入围项目统计中,晶科以5.38GW的中标容量领衔各组件企业,中标国家能源集团、中国华能、中国电建等33个标段项目。N型组件中标容量约3.31GW,占比61.5%。P型中标价在1.18-1.27元/瓦区间,N型组件中标价在1.15-1.3元/瓦区间。

正泰以1.11GW的中标容量位居第二,中标中国电建、国投电力、新疆中泰集团等4个标段项目。N型组件中标容量约0.92GW,占比83.6%。P型组件中标价在1.23元/瓦,N型组件中标价在1.2元/瓦。

隆基以1.02GW的中标容量位居第三,中标中国电建、国投电力、国家能源集团等13个项目。N型组件中标容量约0.22GW,占比21.6%。P型组件中标价在1.18-1.25元/瓦,N型组件中标价在1.26元/瓦。

9月统计周期中,中标容量明确、且有定标价格的企业前五名为晶科、正泰、隆基、天合、国晟。各家最高中标价在1.3元/瓦左右,最低中标价在1.15元/瓦左右,中标均价在1.22-1.25元/瓦左右。组件企业竞争仍较为激烈,一线企业均降低组件投标价格以竞争,整体价格区间相较于上月有下移,最低价继续下降。

中标价格方面:

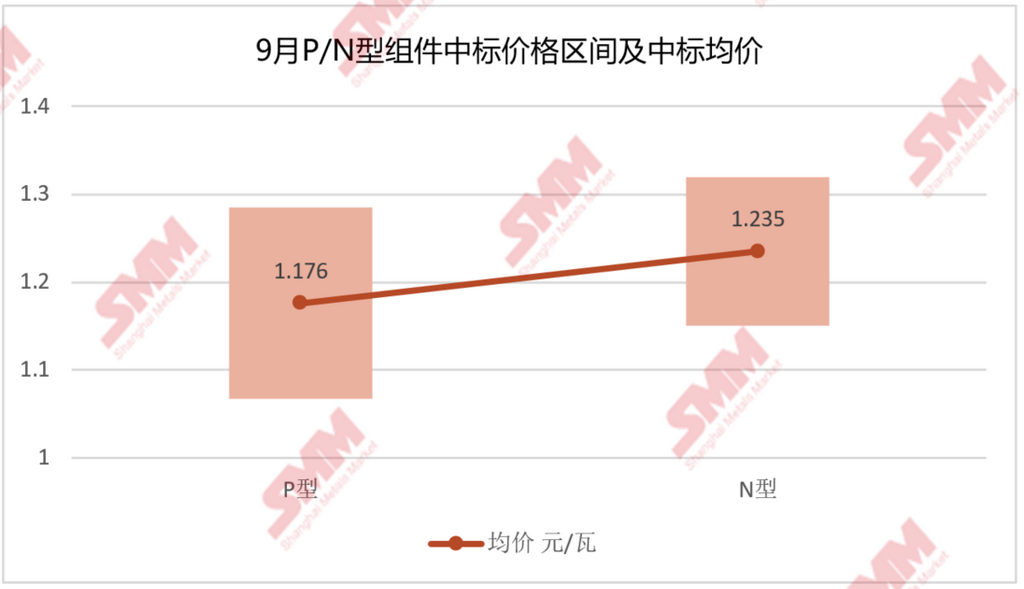

据SMM不完全统计,P型组件中标价格持续探低,中标均价为1.18元/瓦,中标区间集中在1.17-1.23元/瓦,低于1.2元/瓦的中标价数量在9月中下旬开始变多。

- 9月,P型组件最高中标价为1.29元/瓦,出自天合光能,中标项目为兵团北疆石河子100万千瓦光伏基地项目天富40万千瓦光伏项目光伏组件,采购容量约80MW。

- P型组件最低中标价为1.07元/瓦,出自润阳新能源,中标项目为明阳中宁喊叫水200MW光伏复合项目EPC总承包光伏组件,采购容量约239.98MW,组件型号为P型功率550Wp的双面组件。

从N型组件采购项目来看,N型组件价格也继续走跌。9月共有33个N型组件集采项目,披露中标价格项目共21个,中标价区间集中在1.2-1.25元/瓦,中标均价为1.24元/瓦,与P型组件价格价差在0.06元/瓦。

- 9月,N型组件最高中标价为1.32元/瓦,出自中来光电,中标项目为国家电力投资集团有限公司物资装备分公司、电能易购(北京)科技有限公司二〇二三年度电商化采购:N型透明背板组件,采购容量约200MW,组件型号为N型182mm功率570Wp及以上双面单玻组件。

- N型组件最低中标价为1.15元/瓦,出自晶科能源,中标项目为深能尉犁县45万千瓦光火储一体化项目工程光伏组件,采购容量约577.98MW,组件型号为N型功率570Wp双面组件,交货日期为6个月。

三、组件规格方面

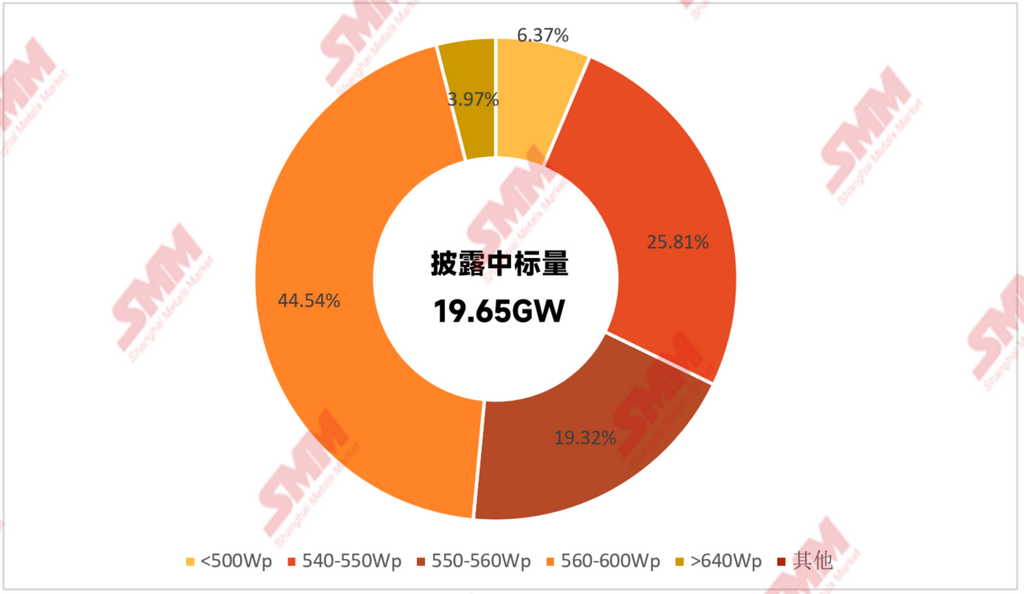

中标组件功率方面,明确披露了组件功率的项目合计容量19.65GW,采购组件功率集中在560Wp及以上高功率组件,占比44.5%,功率560Wp及以上的组件采购比例有明显提升,央国企对于高功率组件的追求在逐步加快。其中,540-550Wp功率组件采购容量共5.07GW,占比25.8%。550-560Wp功率组件采购容量共3.8GW,占比19.3%。560-600Wp功率组件采购容量共8.75GW,占比44.5%。640W以上超高功率组件定标容量0.78GW,占比4%。

单双面组件方面,双面组件依旧是集采的主要组件型号。明确披露了组件单/双面结构的项目合计容量14.01GW,其中明确只采购双面组件的项目定标容量10.9GW,占比77.9%。明确采购双面单玻组件的项目定标容量0.26GW,占比1.9%。明确只采购单面的项目定标容量0.25GW。单双面组件都要求的项目定标容量2.59 GW。