下载App

下载App

P型组件投标价格跌破1元/W大关 组件1元时代现在就到?【SMM分析】

【P型组件投标价格跌破1元/W大关 组件1元时代现在就到? 】10月18日,中国华电集团2023年第三批光伏组件集采招标项目开标,标段六P型组件框架标段中,最低价出现创新低价格,跌破1元/W,来到0.993元/W。对于今年后续集采项目中的组件中标价格走势,SMM认为在当前成本压力支撑下......

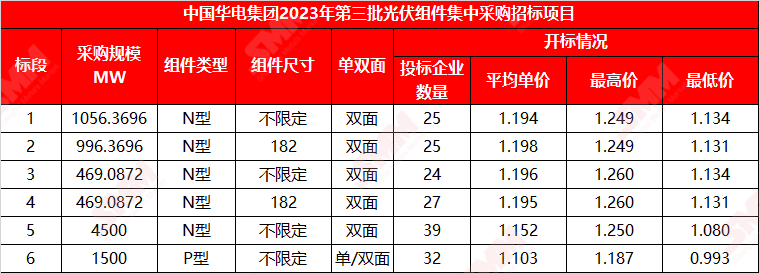

10月18日,中国华电集团2023年第三批光伏组件集采招标项目开标,采购总容量约8.59GW,共分为6个标段。标段一至四采购N型双面组件,标段五为N型组件框架标段,标段六为P型组件框架标段。此次集采项目中,N型组件采购总容量约7.45GW,占比83.2%。央国企对于N型组件的青睐再度提升。

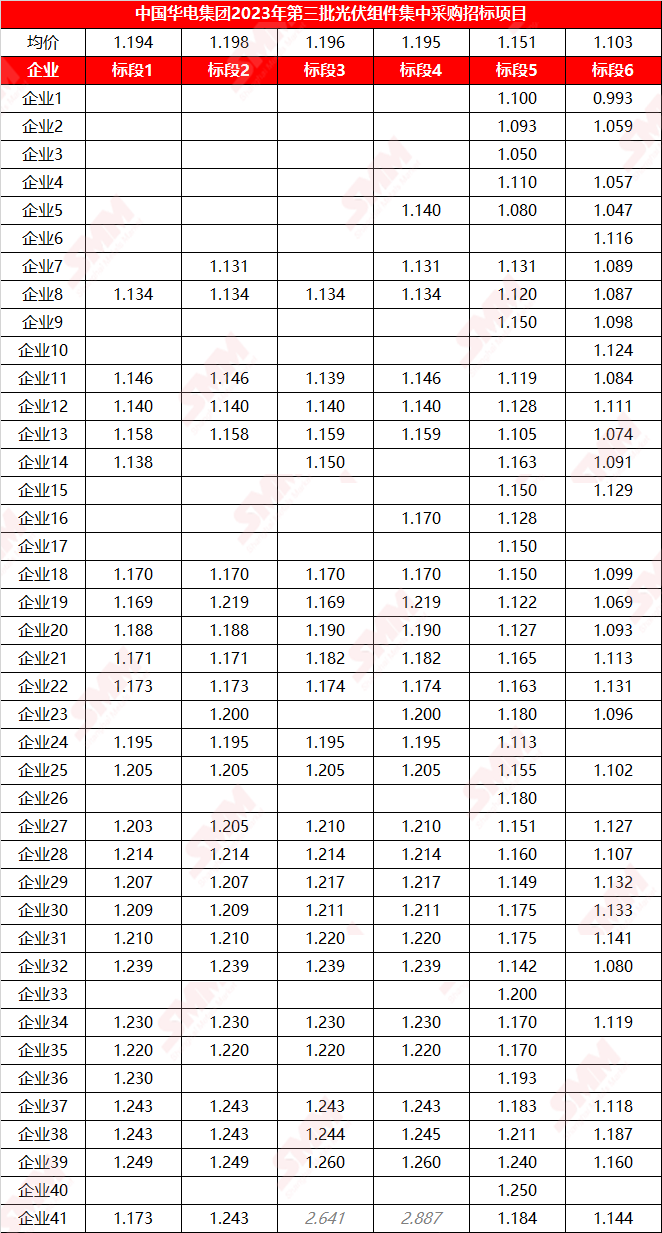

该项目共41家企业参与了此次投标,各标段开标结果如下表所示。值得注意的是,标段五N型组件框架标段中,共39家企业参与投标,投标价格最高价1.25元/W,最低价也降至1.08元/W,一线企业投标均价为1.17元/W。标段六P型组件框架标段中,共32家企业参与投标,投标价格最高价1.187元/W,最低价出现创新低价格,跌破1元/W,来到0.993元/W,一线企业投标均价为1.125元/W。

SMM认为,关于此次华电集采投标项目中的超低价,此价格无法代表终端市场当前组件采购的主流成交价,也暂时不具有实际的参考意义,仅为个例。此标段框架适用于华电集团2024年一季度前有组件需求的部分光伏基建项目和部分技改项目,有效期为自框架协议生效之日至2024年6月30日,时间跨度较长,波动影响因素较多。同时,框架协议的招标容量为暂估,无法保证采购项目的准确性,实际采购数量与招标规模可能在后期会出现差异,因此框架协议中的变数较大,并不算实标招标。如果企业进入标段中标入围名单后,后续双方还需要针对具体实际项目情况进行价格谈判,企业仍有丢失标段的可能性,实际中标成交价也会根据市场行情在投标价有上下弹性变动。

已来到四季度时节点,正是终端需求释放增长期,组件企业背负全年出货量目标压力,对于大型集采订单的关注度和获取意愿也有一定提升。在当前上游成本压力和组件较窄的利润空间下,较低的组件投标价格也展现了部分组件企业为争取订单而让利的决心。

对于今年后续集采项目中的组件中标价格走势,SMM认为在当前成本压力支撑下,今年底P型组件跌破1元/W的可能性较小,低价价格会趋近1元/W大关。对于明年展望,组件价格将有可能会跌破1元/W大关。受产业链预期跌价、供需错配、PN组件需求转换、市场竞争等因素影响,促使组件价格继续下跌。

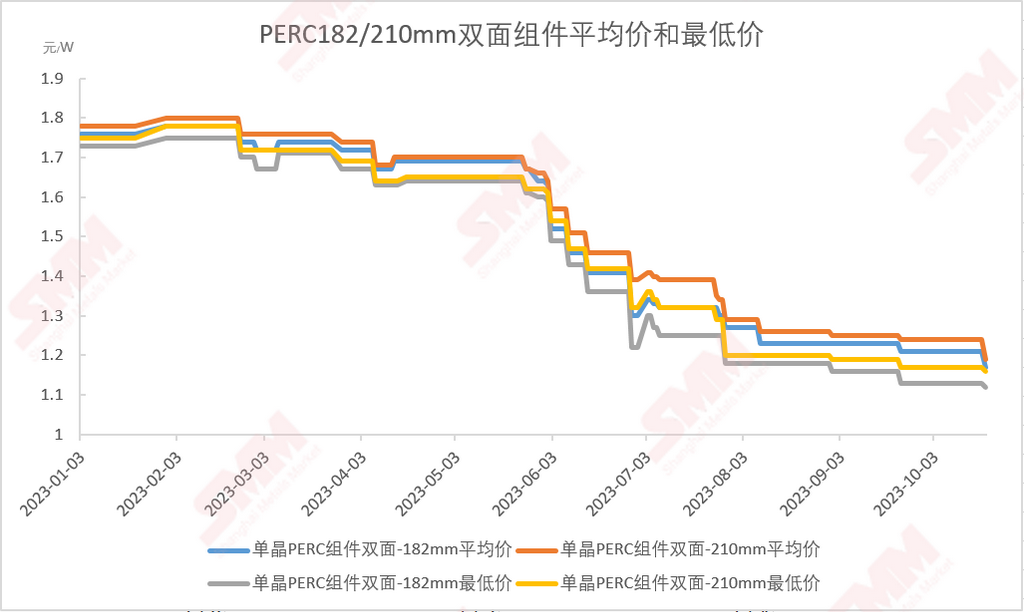

根据SMM报价显示,P型182双面组件和P型210双面组件在10月19日平均价分别为1.17元/W和1.19元/W,最低价分别为1.12元/W和1.16元/W。上游成本压力积压利润空间下,组件价格继续面对“降无可降”境地,二三线组件企业减产以继续坚持,一体化组件企业凭借自身优势也将价格继续保持在低位。近两月组件市场虽然价格整体保持稳定,但依旧暗流涌动,成交重心有所下移。10月初,光伏产业链上中游产能释放、价格下行,组件降价空间也随之显现。然而,在当前电池片价格下,组件利润仍显微薄,更有亏损,跌破1元/W大关对于二三线企业更是挑战。当前组件产能快速扩张,国内终端尚无爆发式需求、全球装机需求释放不及预期的情况下,对组件需求的增速无法与供给匹配,为取得订单,企业间价格战将持续加剧,价格继续下行。伴随着部分组件厂家库存处于高位,组件后续亦有降价排库的可能性。

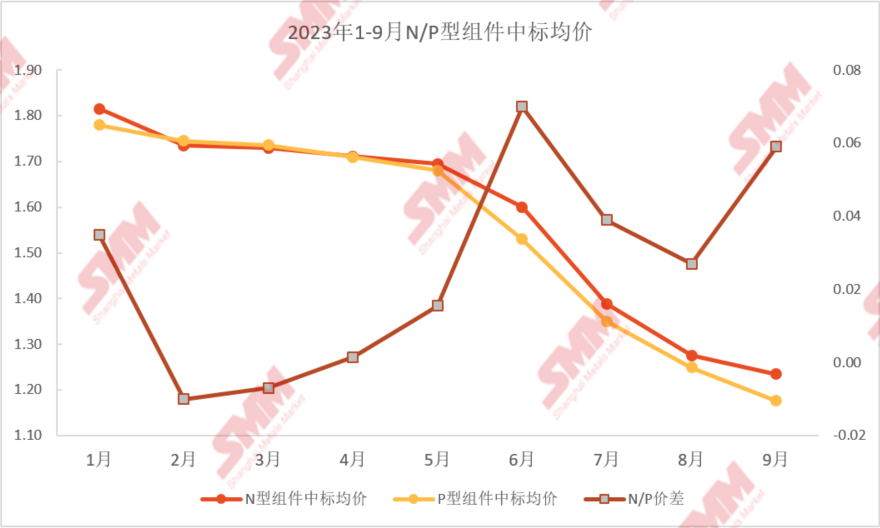

在终端组件集采方面,据SMM不完全统计,P型组件中标均价自8月的1.25元/W降至9月的1.18元/W,当前成交重心也已全部位于1.15元/W左右,也有出现部分1.1元/W以下的中标价。组件价格的降低对于终端电站光伏项目收益有极大提升,更低价的组件也可能成为终端电站的优先选择。但低价格组件是否能够保证供应也是终端电站时刻关注的。组件的产品质量、组件供货的安全顺利和按时按量是保证光伏项目的顺利推进和在项目周内完成全容量并网的重点。因此,终端电站在考虑多方因素的同时,并不一定会一味的追求超低价组件。由于邻近年底并网容量考核期,光伏项目的顺利并网成为重中之重,组件的质量和准时到货更显得尤为重要。

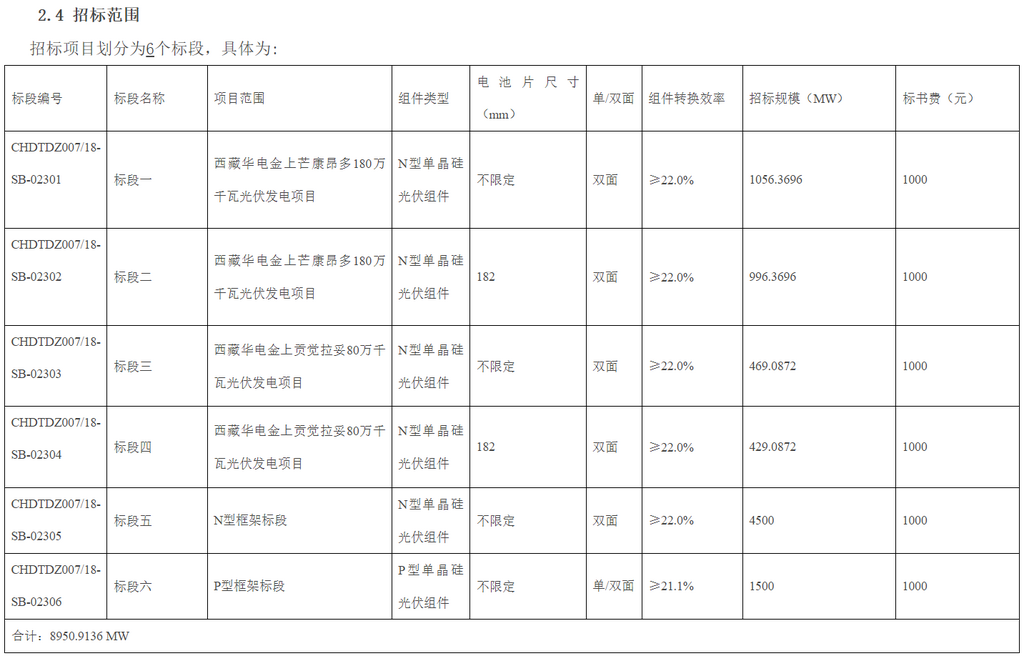

华电集团2023年第三批集采招标信息:

9月27日,中国华电集团发布2023年第三批光伏组件集中采购招标项目。招标项目共划分为6个标段,采购总容量约为8.591GW。

标段一至四为集中式光伏项目,招标容量约2.951GW,采购型号均为N型双面组件。供货期为2023年11月-2024年9月。

标段五至六为框架标段,适用于华电集团2024年第一季度前有组件需求的部分光伏基建项目和部分技改项目,其中,标段五为N型组件框架标段,招标容量暂定约4.5GW;标段六为P型组件框架标段,招标容量暂定为1.5GW。每个标段的执行容量可在招标容量的基础上上下浮动0.5GW,但两标段合计执行容量不超过6GW。框架有效期为自框架协议生效之日至2024年6月30日。

具体标段及采购信息如下表: