下载App

下载App

10月组件采购定标22.91GW N型组件采购比例53%!2023年10月组件中标数据解析【SMM分析】

【SMM分析:10月组件采购定标22.91GW N型组件采购比例53%!2023年10月组件中标数据解析】据SMM不完全统计,截至10月30日,2023年10月光伏定标项目共190项(包含标段),其中共117项披露了采购容量,采购总容量共计22.91GW,环比下降7.18%,同比上升179.37%。10月组件采购中标均价为1.19元/瓦,环比下降2.7%。

来到第四季度并网高峰,集中式项目抓紧赶工期安装投产,分布式项目陆续滚动并网。然而,10月终端市场需求与去年同期相比却更显羸弱,需求有限。由于产业链频频跌价,终端对预期组件价格看空且观望态度浓厚,消化手中现有库存优先。终端在10月需求恢复苏度显得较为平淡,并无爆发式需求出现。据SMM不完全统计,截至10月30日,2023年10月光伏定标项目共190项(包含标段),其中共117项披露了采购容量,采购总容量共计22.91GW,与上月相比减少1.78GW,环比下降7.18%,同比上升179.37%。

硅片、电池片价格的大幅下降,给予组件降价空间。国内组件厂面临较高的库存压力,也被迫降价排库。终端采购价格从10月初的1.15元/W左右,落至10月底的1.05元/W左右,甚至有项目的投标价跌破1元/W。据SMM不完全统计,10月组件采购中标均价为1.19元/瓦,与上月相比下降0.03元/瓦,环比下降2.7%。中标价区间集中在1.1-1.2元/瓦,最高中标价为1.55元/瓦,最低中标价为1.09元/瓦。

10月主要招标企业以国家电投、国家能源集团、深圳能源等大型央国企为主。中标企业以晶科、隆基、晶澳等组件企业为主。大尺寸、高功率、双面组件依旧占据绝对优势地位,终端对组件功率的选择逐步从功率540Wp及以上提高至功率560Wp及以上,尺寸以182为主。

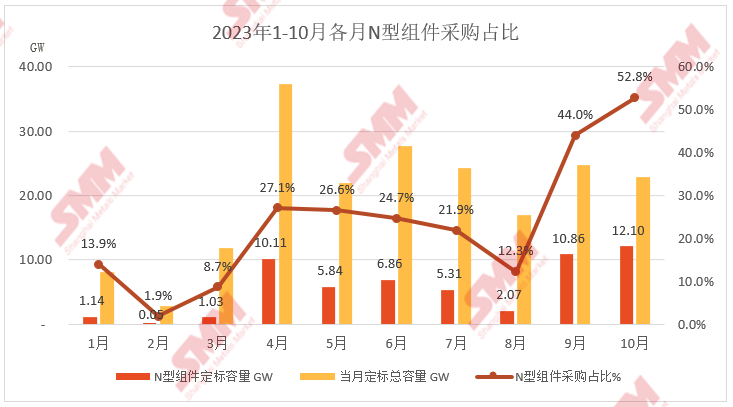

据披露的招标组件型号数据显示,10月N型组件采购比例大幅提升,许多大型集采项目都有超50%的比例采购N型组件,全N型组件光伏项目数量增多。10月N型组件采购定标量约12.1GW,占比52.8%。

一、招标方面

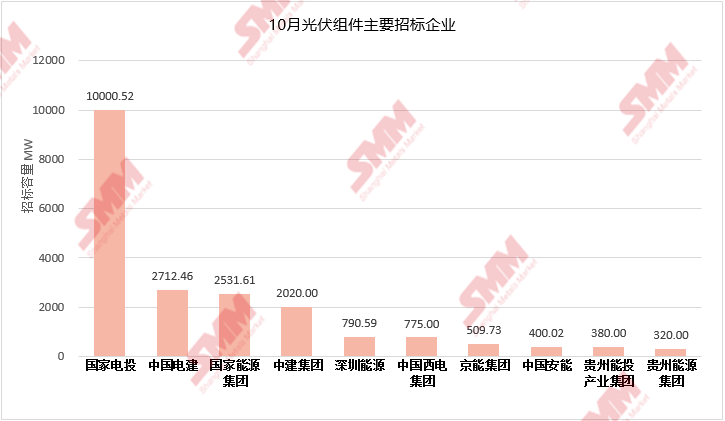

10月的大容量招标以能源企业的框架采购形式为主,整体来看统计当月集中式项目采购需求提升,分布式项目采购交付需求占大比例。央国企仍是主力招标军。据SMM不完全统计,10月采购定标量前十招标企业包括国家电投、中国电建、国家能源集团、中建集团、深圳能源、中国西电集团、京能集团、中国安能、贵州能投产业集团、贵州能源集团,总计99个项目标段定标,采购容量约21.15GW,占比定标总容量92.3%。其中前4家企业的定标量均达到吉瓦级别,前三名国家电投、中国电建、国家能源集团的定标容量约15.24GW,占比定标总容量66.5%。

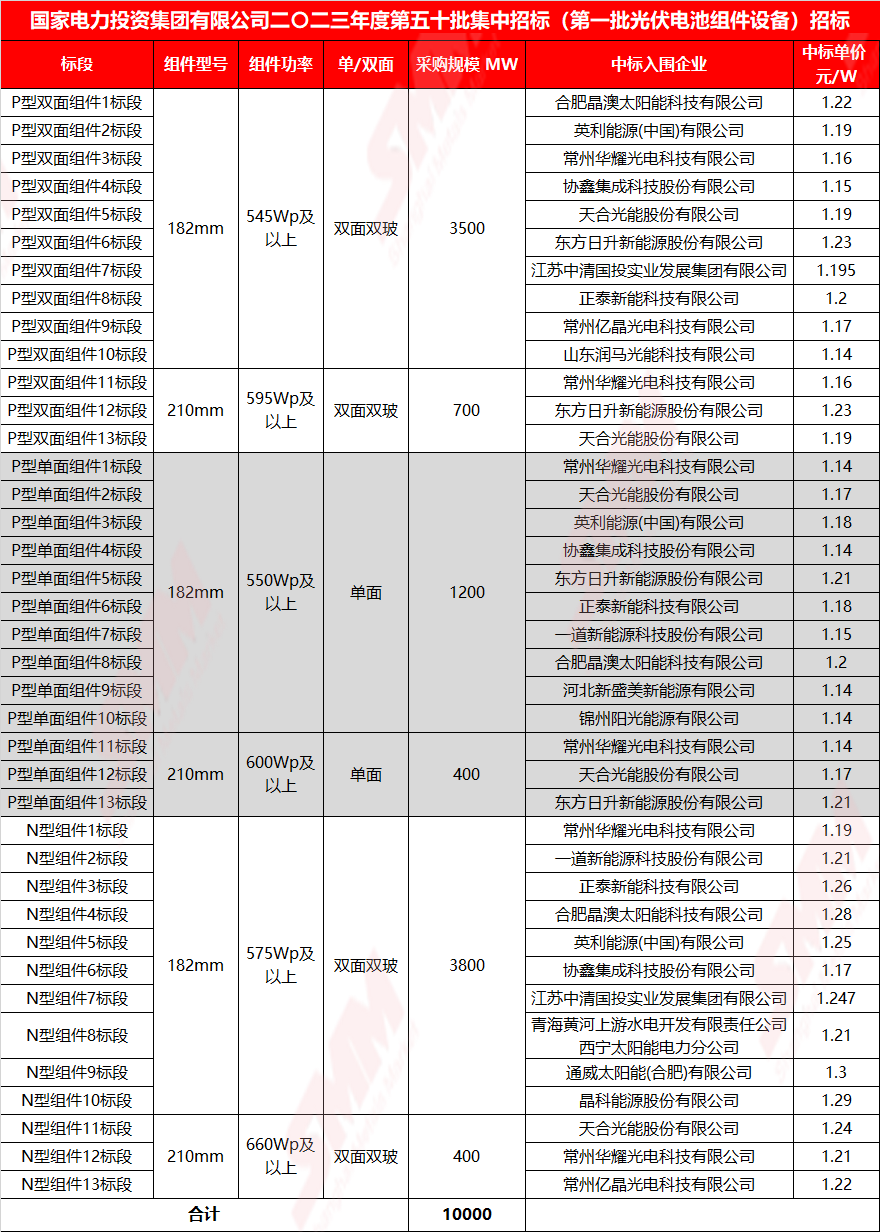

国家电投招标规模最大,共有5个招标项目(43个标段),采购总容量约10.001GW,占10月组件定标规模43.7%。N型组件采购容量4.2GW,占比42%。其中定标容量最大的项目为国家电力投资集团有限公司二〇二三年度第五十批集中招标(第一批光伏电池组件设备)(共有39个标段定标),采购容量共计10GW,组件型号包括P型182和210组件、N型182和210组件,具体信息如下表:

中国电建招标规模排名第二,共有32个招标项目,采购总容量约2.71GW,占10月组件定标规模11.8%。N型组件采购容量0.24GW,占比8.9%。其中招标采购容量前三的项目为:中国电建水电一局榆林2100兆瓦光伏发电项目(定边500MW)光伏场区二标段EPC施工光伏电池组件(采购总容量500MW)、中国电建江西水电公司榆林2100兆瓦光伏发电项目(靖边300MW)光伏场区二标段EPC总承包项目光伏组件(采购总容量300MW)、中国电建水电四局西南分局博州光伏电站工程五标段光伏组件(采购总容量300MW)。

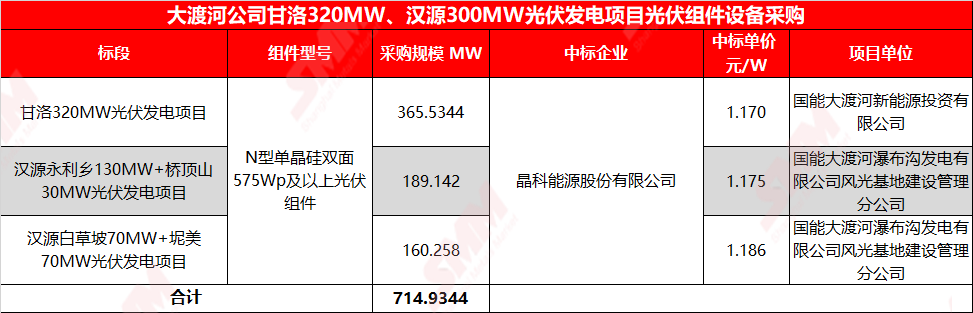

国家能源集团招标规模排名第三,共个5招标项目(8个标段),采购总容量约2.53GW,占10月组件定标规模11%。N型组件采购容量1.75GW,占比69.2%。组件型号采购以P型182功率550Wp的双面组件和N型功率575Wp双面组件为主。采购容量前三的项目是:国电电力技术咨询分公司2023年度第二批光伏组件设备(采购总容量约1.57GW)、大渡河公司甘洛320MW、汉源300MW光伏发电项目光伏组件设备(采购总容量约714.934MW)、内蒙古公司国电内蒙古东胜热电有限公司火电灵活性改造促进市场化消纳新能源项目光伏组件设备(采购总容量约197.65813MW)。具体信息如下表:

二、中标方面

中标企业方面:

10月,不包括入围项目和未明确容量分配的项目容量统计,有2家中标容量达到吉瓦级的企业。 在中标企业中,前十名企业包括晶科、隆基、晶澳、天合、正泰、东方日升、中节能、通威、环晟、南水北调中线新能源。中标容量前三家企业晶科、隆基、晶澳总共中标约5.98GW,占比定标总容量26.1%。

在不包含入围项目统计中,晶科以2.68GW的中标容量领衔各组件企业,中标国家能源集团、国家电投、中国电建等24个标段项目。N型组件中标容量约2.32GW,占比86.6%。P型中标价在1.13-1.219元/瓦区间,N型组件中标价在1.17-1.29元/瓦区间。

隆基以2.32GW的中标容量位居第二,中标中国电建、国家能源集团、中国华能集团等17个标段项目。N型组件中标容量约0.08GW,占比21.6%。P型组件中标价在1.15-1.24元/瓦区间。

晶澳以0.98GW的中标容量位居第三,中标国家电投、酒钢集团、深圳能源集团等13个项目。N型组件中标容量约0.079GW,占比7.9%。P型组件中标价在1.09-1.22元/瓦区间,N型组件中标价在1.134-1.28元/瓦区间。

10月统计周期中,中标容量明确、且有定标价格的企业前五名为晶科、隆基、晶澳、天合、正泰。各家最高中标价在1.29元/瓦左右,最低中标价在1.086元/瓦左右,中标均价在1.19元/瓦左右。尽管中标均价处于高位,但是10月随着组件企业愈发价格竞争的进一步加剧,原材料价格的下跌和高库存促使企业降价去库,低价相较于上月有明显下移。

中标价格方面:

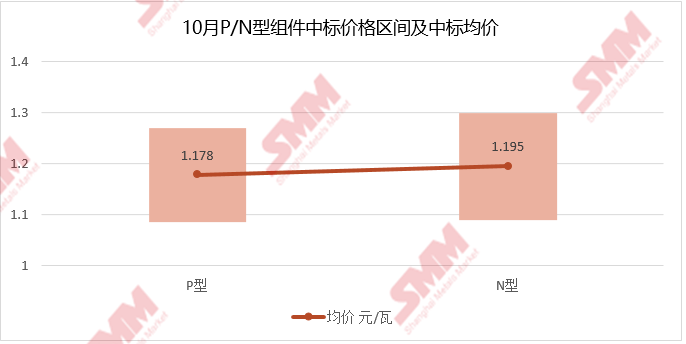

据SMM不完全统计,P型组件中标价格持续探低,中标区间在1.086-1.55元/瓦。除去1.55元/瓦的超高中标价以外,中标均价为1.178元/瓦。P型组件低于1.15元/瓦的中标价数量在10月中下旬开始变多,在10月下旬中标价陆续低于1.1元/瓦。

- 10月,P型组件最高中标价为1.55元/瓦,出自天大新能源,中标项目为中交建筑九公司射阳光伏项目光伏组件,采购容量约222MW,组件型号为P型540Wp及以上组件,交货日期要求12个月。

- P型组件最低中标价为1.086元/瓦,出自晶澳太阳能,中标项目为深能疏勒200万千瓦光储一体化项目二期50万千瓦工程光伏组件,采购容量约657.488MW,组件型号为P型功率545Wp及以上双面组件,交货日期要求6个月。

从N型组件采购项目来看,N型组件价格也继续走跌,其降幅大于P型组件价格降幅。10月共有49个N型组件集采项目标段,披露中标价格标段共32个,中标价区间在1.09-1.3元/瓦,中标均价为1.195元/瓦,与P型组件中标均价的价差进一步缩小至0.02元/瓦。

- 10月,N型组件最高中标价为1.3元/瓦,出自通威太阳能,中标项目为国家电力投资集团有限公司二〇二三年度第五十批集中招标(第一批光伏电池组件设备)招标N型组件7标段,未明确中标容量,组件型号为N型182mm功率575Wp及以上双面组件。

- N型组件最低中标价为1.09元/瓦,出自正泰新能,中标项目为公航旅凉州区九墩滩100MW光伏发电项目光伏组件设备,采购容量约120.59MW,组件型号为N型功率570-575Wp双面组件。

三、组件规格方面

中标组件功率方面,明确披露了组件功率的项目合计容量15.09GW,采购组件功率集中在560Wp及以上高功率组件,占比45.5%,功率560Wp及以上的组件采购比例有明显提升,央国企对于高功率组件的追求加速。其中,540-550Wp功率组件采购容量共4.68GW,占比31%。550-560Wp功率组件采购容量共2.24GW,占比14.9%。560-600Wp功率组件采购容量共6.87GW,占比45.5%。640W以上超高功率组件定标容量0.85GW,占比5.7%。

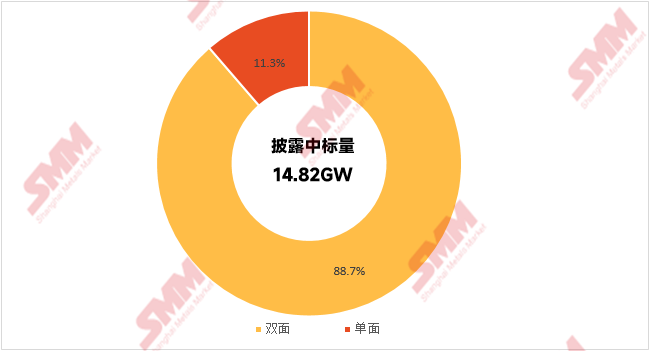

单双面组件方面,双面组件依旧是集采的主要组件型号。明确披露了组件单/双面结构的项目合计容量14.82GW,其中明确只采购双面组件的项目定标容量13.14GW,占比88.7%。明确只采购单面的项目定标容量1.68GW。