下载App

下载App

硅料、硅片缺货、提产+挺价? 光伏上游发生了什么?【SMM分析】

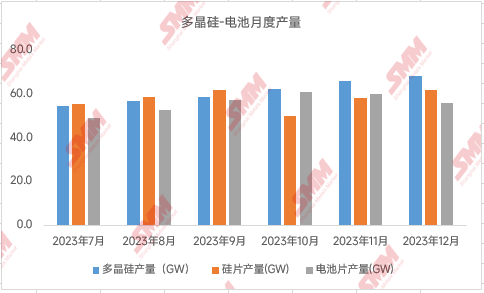

【SMM分析:硅料、硅片缺货、提产+挺价 光伏上游发生了什么?】据SMM了解,10月国内硅片实际产量50.06GW,当月硅片出现“临时性”大减产,不仅环比9月出现18.8%的巨大降幅,较此前市场10月排产规划更是下降了23%左右。

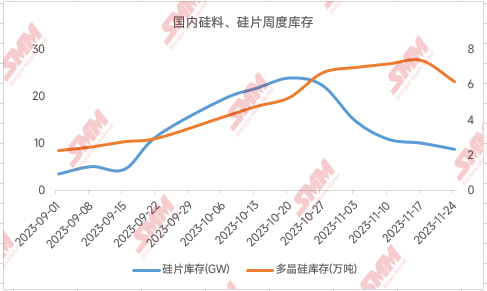

据SMM了解,近期光伏上游硅料、硅片环节的供需基本面出现了与此前市场相背离的情况——下游竞争白热化,上游两个环节却相继出现了各家库存处于低位、价格止跌、集体提产等现象。

甚至在硅料环节,随着新一轮多晶硅签单逐渐展开,多晶硅正料在多家大厂都出现了发货排期紧张的局面,部分小客户出现优质料采买困难情况。

据SMM数据统计,11月国内硅料、硅片排产分别为15.3万吨、58.2GW。而12月与此前市场所预期的淡季减产情况不同,最新排产硅料、硅片将分别来到15.8万吨、61.8GW,两者排产将继续增加。

在终端需求清淡、组件供应过剩、光伏市场情绪较悲观的大背景下,为何上游市场热度渐起?

SMM认为造成此情况原因主要有一方面,电池片在下半年出现大批集中投产,此时多条产线正处于爬坡期,即使下游需求不好,电池开工率仍无法降到极低位置,以Q4电池排产来看,对于上游而言仍是“需求良好”。而需要注意的是,此时(10月)硅片整体开工却处于相对低位。

除此之外,上游价格逐渐逼近低位,上游采购风险降低也是一重要原因——随着多晶硅价格的不断走跌,价格已经逐渐逼近下游心里价格,目前多晶硅N型料大厂主流价格67-68元/千克。小厂可能不足65元/千克。个别头部拉晶厂拿货甚至还有优惠--基本逼近心里低点,拿货甚至囤货积极性便渐起。

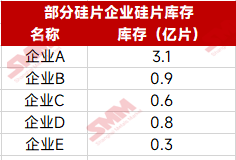

同时优质料(N型产品)的相对稀缺性也是导致目前情况之一——需要注意的是,此轮上游缺货情况与以往有所不同,优、劣产品供需出现进一步分化。下游厂家多追捧优质硅料,与之对应的差料却无人问津,多晶硅企业近6万吨库存皆以差料为主。而优质硅片也同样受市场追捧,普通P型182mm后期可能面临相对较大风险。

对于后市情况,SMM认为由于市场仍对远期后市看空,本轮虽有库存等支撑但价格也难以形成有效反弹。目前在供需基本面背景下12月前期上游市场将得到有效支撑(价格难以大跌),累库减产等或将在12月末-1月前夕出现。