下载App

下载App

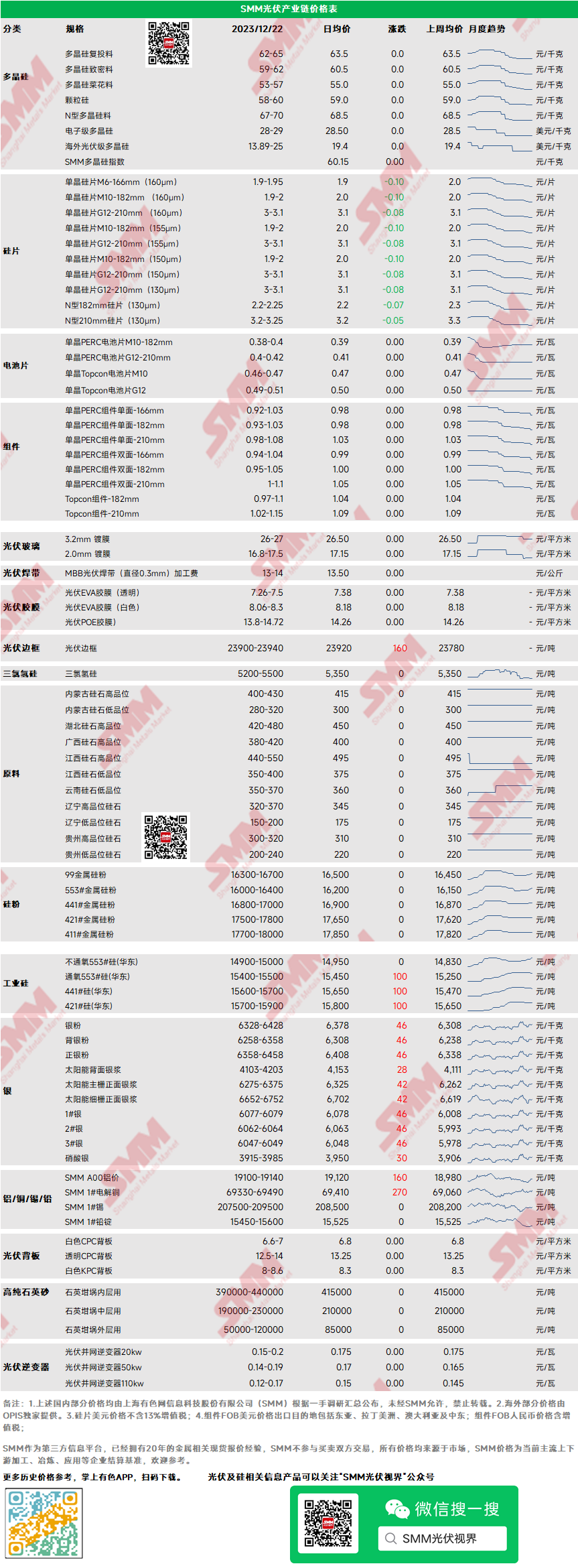

多晶硅限电停产引发小幅减量 硅片价格继续下跌【SMM光伏周评】

【SMM光伏周评:多晶硅限电停产引发小幅减量 硅片价格继续下跌】本周多晶硅N型料主流成交价格稳定在68元/千克左右,P型致密料主流成交价格稳定在60元/千克左右。目前多晶硅库存相对可控,硅片企业开工虽有降低但仍有一定支撑,本周又未处在签单期,价格随即稳定。目前有部分小厂技改停产,引发一定市场关注。

多晶硅:本周多晶硅N型料主流成交价格稳定在68元/千克左右,P型致密料主流成交价格稳定在60元/千克左右。目前多晶硅库存相对可控,硅片企业开工虽有降低但仍有一定支撑,本周又未处在签单期,价格随即稳定。目前有部分小厂技改停产,引发一定市场关注。

硅片:本周P型182硅片主流成交价格1.9-2.0元/片;P型210mm主流成交价格3-3.1元/片,N型182mm主流成交价格2.2元/片。本周硅片市场成交价格再度下跌,主要由于电池片迫于下游需求及自身成本情况采购积极性大幅下降,硅片在高开工背景下出货情况急转直下,库存迅速抬升,周环比增量达到18-20%,硅片企业降价、减开工。

电池:本周N型电池片下跌,P型电池片价格持稳。当前高效PERC182电池片(23.2%及以上效率)价格0.38-0.39元/W; PERC210电池片价格0.40-0.42元/W左右;Topcon182电池片(24.4%及以上效率)价格0.46-0.47元/W左右;Topcon210电池片0.49-0.51元/w。本周电池新增订单稀少,P/N电池外销压力大,库存走高,减产增多,随着硅片价格下行,电池下跌空间被小幅释放。

组件:市场单晶PERC组件双面-182mm主流成交均价1元/w,单晶PERC组件双面-210mm主流成交均价1.05元/w,本周组件价格继续小幅走跌,组件库存虽有所好转但整体仍偏高且海外压力大于国内。目前远期招标价格报价持续走低,市场前景略显悲观,预计价格仍有下行空间。

终端:2023年12月11日至2023年12月17日当周SMM统计国内中标光伏组件项目共39项,中标价格分布区间集中1.02-1.07元/瓦;单周加权均价为1.07元/瓦,相比上周上升0.06元/瓦;中标总装机容量为29872.53MW,相比上周增加26311.15MW。统计当周N型组件采购容量约20960.92MW,占比79.7%。近期组件采购价格主流范围在0.95-1.05元/瓦内,五大六小框架集采项目中标低价屡屡刷新,低价已有至0.9元/瓦以下价格。2023年11月国内光伏新增装机21.32GW, 1-11月国内光伏新增装机容量累计163.88GW。12月上半月装机并网速度稳定,大基地项目进入验收阶段,下半月并网量预计将翻倍,整月新增并网量预计超25GW。

光伏玻璃:本周光伏玻璃价格暂时维持稳定,当前3.2mm、2.0mm价格分别为26.0-27.0元/平方米、16.8-17.5元/平方米。本周,散单成交仍以刚需为主,临近月底企业采购较为冷清,多数企业待月底根据长单价格再进行采购,市场情绪观望为主。

高纯石英砂:本周高纯石英砂内中外层用均维持稳定。目前龙头企业内层砂价格为39-44万元/吨、中层砂价格为19-23万元/吨、外层砂价格8-12万元/吨,部分外层砂企业成交价格维持5万元/吨。近期下游需求有所减少,部分坩埚企业采购意愿较前期有所下降,目前以消化自身库存为主。

胶膜/EVA:本周从EVA光伏料成交来看,市场以低价吸货为主,中小胶膜厂已暂停买货,大厂低位吸货交易量有所提升,EVA光伏料价格逐渐筑底,当前EVA光伏料交易价格继续下移至10500-10800元/吨。胶膜方面,本周胶膜新订单少,下月订单排摸中,但预计继续下滑,进一步影响胶膜开工率,当前主流460克重EVA胶膜价格7.26-7.50元/平米,440克重EPE胶膜价格9.24-9.46元/平米。380克重POE胶膜价格11.4-12.16元/平米,在EVA光伏料价格下行影响下,胶膜价格预计继续下行0.1-0.15元/平米。