下载App

下载App

12月组件采购定标42.23GW 定标量创新高 中标价区间则下滑较大!2023年12月组件中标数据解析【SMM分析】

【SMM分析:12月组件采购定标42.23GW 定标量创新高 中标价区间则下滑较大!2023年12月组件中标数据解析】据SMM不完全统计,截至12月31日,2023年12月光伏定标项目共198项(包含标段),其中共134项披露了采购容量,采购总容量共计42.23GW,与上月相比增加3.02GW,环比上升7.7%,同比上升431.85%。12月组件采购中标均价为1.01元/瓦,环比下降8.18%。

组件价格下探之势愈发凶猛,年底低价不断刷新,对光伏项目收益率提升显著,光伏项目开发意愿提高。年末除抓紧收尾并网光伏项目之外,在低价组件的背景下,新开工的光伏项目数量也有提高,对组件的采购需求增加,2023年12月定标项目容量再破全年新高。据SMM不完全统计,截至12月31日,2023年12月光伏定标项目共198项(包含标段),其中共134项披露了采购容量,采购总容量共计42.23GW,与上月相比增加3.02GW,环比上升7.7%,同比上升431.85%。

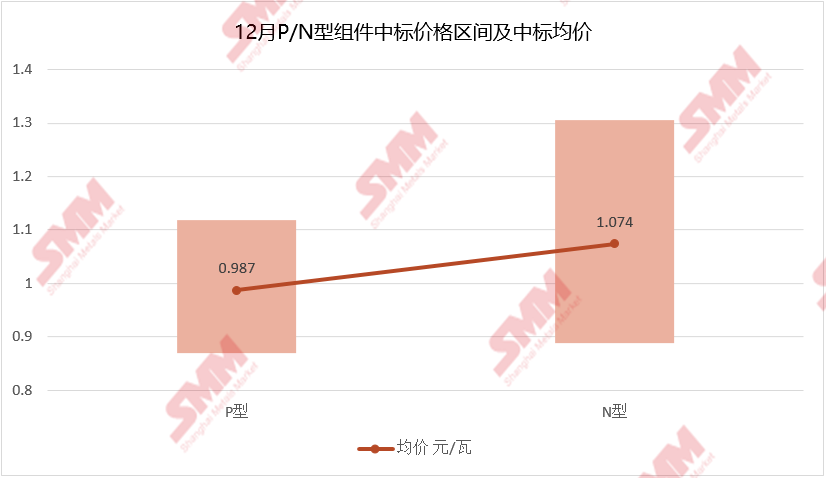

12月组件成交价格大稳小动,虽然降幅略有收窄,但投标价格仍在继续下探。在高库存压力、P-N转换加速的因素影响下,P型组件价格下跌幅度较大,价格区间已滑落至0.87-1.01元/瓦。N型组件价格也有略微下探,主流价格区间在0.97-1.02元/瓦。但受现货影响,N型组件新订单的交付价格出现较大下滑,价格在0.9-0.95元/瓦区间,也偶有出现0.9元/瓦以下价格。对后续组件价格,市场仍有看空情绪,但受制成本压力,价格跌势恐会放缓。据SMM不完全统计,12月组件采购中标均价为1.01元/瓦,与上月相比下降0.09元/瓦,环比下降8.18%。中标价区间集中在0.95-1.05元/瓦,最高中标价为1.305元/瓦,最低中标价为0.87元/瓦。(备注:P型最高中标价为1.119元/瓦、N型最高中标价为1.305元/瓦、轻质柔性组件最高中标价为1.72元/瓦)

12月主要招标企业以中国能建、中核集团、中国电建等大型央国企为主。中标企业以正泰、晶澳、隆基等组件企业为主。大尺寸、高功率、双面组件依旧占据绝对优势地位,功率以540Wp及以上为主,尺寸以182为主。

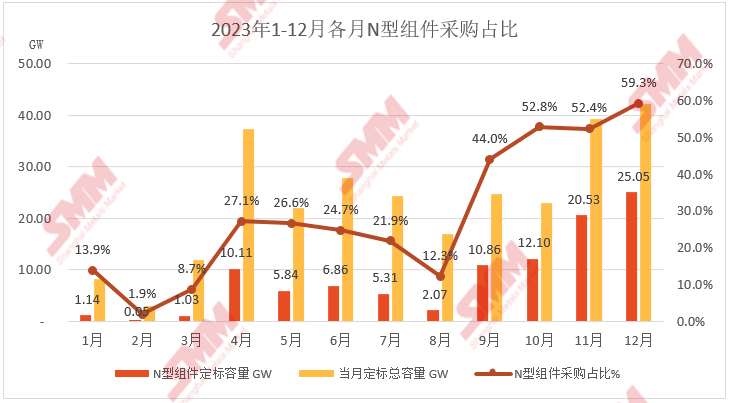

自组件价格进入下行通道后,P-N技术路线转换开始加速期,高效率且低价格的N型组件成为终端的优先选项,12月P-N采购比例已达到六四开。据披露的招标组件型号数据显示,12月N型组件采购定标量约25.05GW,占比59.3%。

一、招标方面

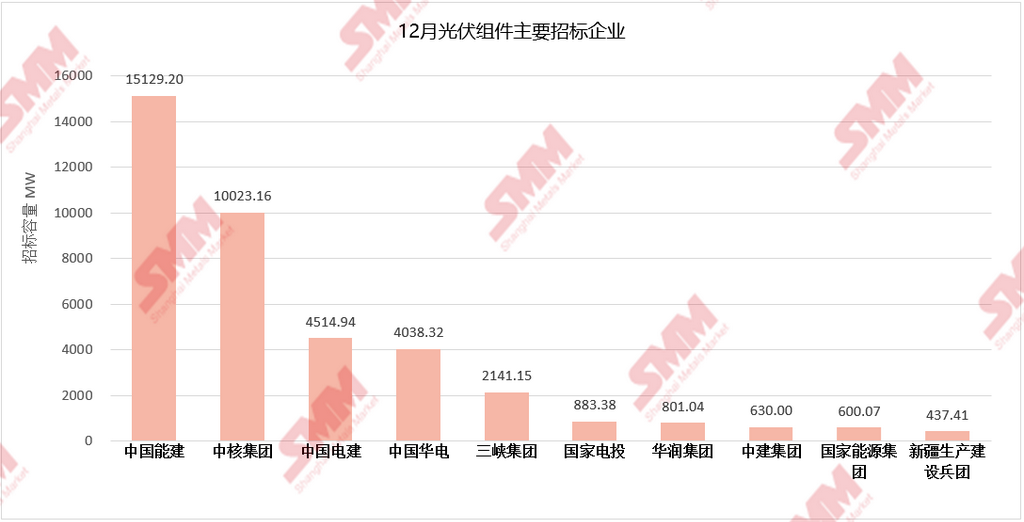

12月的大容量招标以能源企业的框架采购形式为主,除了年度框架集采之外,多为一季度并网项目的采购需求。央国企仍是主力招标军。据SMM不完全统计,12月采购定标量前十招标企业包括中国能建、中核集团、中国电建、中国华电、三峡集团、国家电投、华润集团、中建集团、国家能源集团、新疆生产建设兵团,总计99个项目标段定标,采购容量约39.2GW,占比定标总容量92.8%。其中前5家企业的定标量均达到吉瓦级别,前三名中国能建、中核集团、中国电建的定标容量约29.67GW,占比定标总容量70.3%。

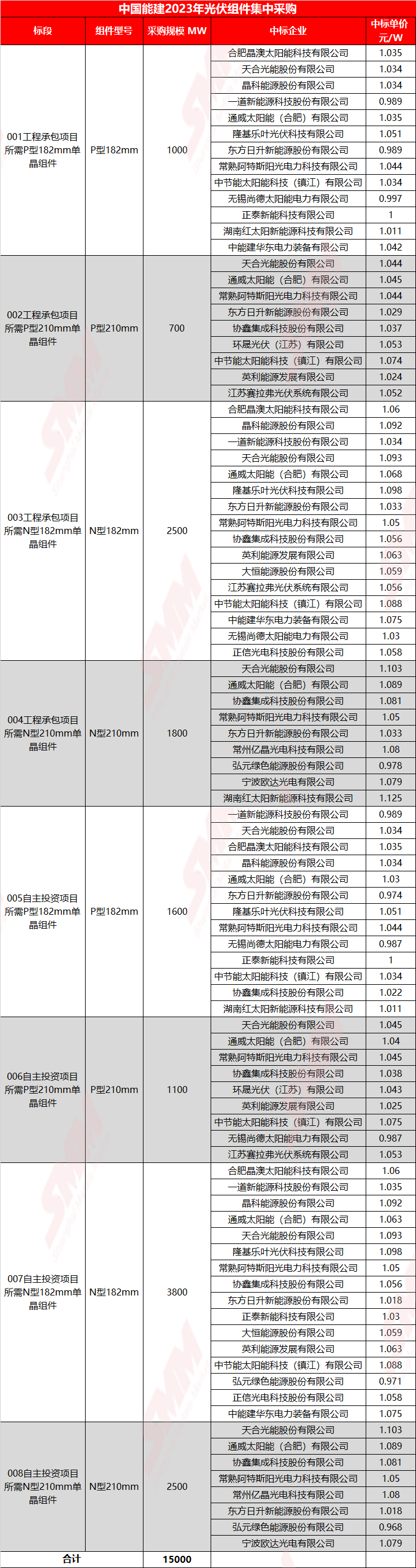

中国能建招标规模最大,共有3个招标项目(10个标段),采购总容量约15.13GW,占12月组件定标规模35.8%。项目包括西北一大荔同州项目光伏组件采购(采购容量100MW)、广西纯一29.2MW分布式光伏项目光伏组件采购(采购轻柔光伏组件29.2MW)。主要项目为中国能建2023年光伏组件集中采购,共分为8个标段,规格包括P型182mm/210mm单晶组件、N型182mm/210mm单晶组件。采购总容量约15GW,N型组件采购容量约10.6GW。此次框架集采共有22家企业入围,企业报价范围位于0.974-1.125元/W。框架有效期为一年,有调价机制,最终价格要以具体项目的二次竞价为准,以上价格仅供参考。具体信息如下表:

中核集团招标规模排名第二,共个4招标项目,采购总容量约10.02GW,占12月组件定标规模23.7%。N型组件采购容量7GW,占比69.9%。项目包括纳米比亚罗辛18MW光伏EPC项目光伏组件采购(采购容量18MW)、合肥长安汽车8.99MWp分布式光伏发电项目轻质光伏组件采购(采购轻柔组件5.16MW)。主要项目为中核汇能2023-2024年度第二次光伏组件,采购总容量约10GW,N型采购容量约7GW。规格包括P型单晶双面545Wp及以上组件(3GW)、N型单晶Topcon570Wp及以上组件(7GW)。此次框架集采共有15家企业入围,企业报价范围位于0.891-0.958元/瓦,中标均价为0.932元/瓦。具体信息如下表:

中国电建招标规模最大,共有52个招标项目,采购总容量约4.51GW,占12月组件定标规模10.7%。N型组件采购容量492.21MW,占比10.9%。其中招标采购容量前三的项目为:中国电建江西水电公司银川经开区绿电园区光伏项目光伏电池组件(采购总容量294.2MW)、中国电建水电八局云南文山州黑山(188.7725MWp)、明湖(75.67MWp)光伏发电项目光伏电池组件(采购总容量264.4425MW)、中国电建华中院广东河源市茶油果240MW光伏EPC总承包项目光伏电池组件(采购总容量240MW)。

二、中标方面

中标企业方面:

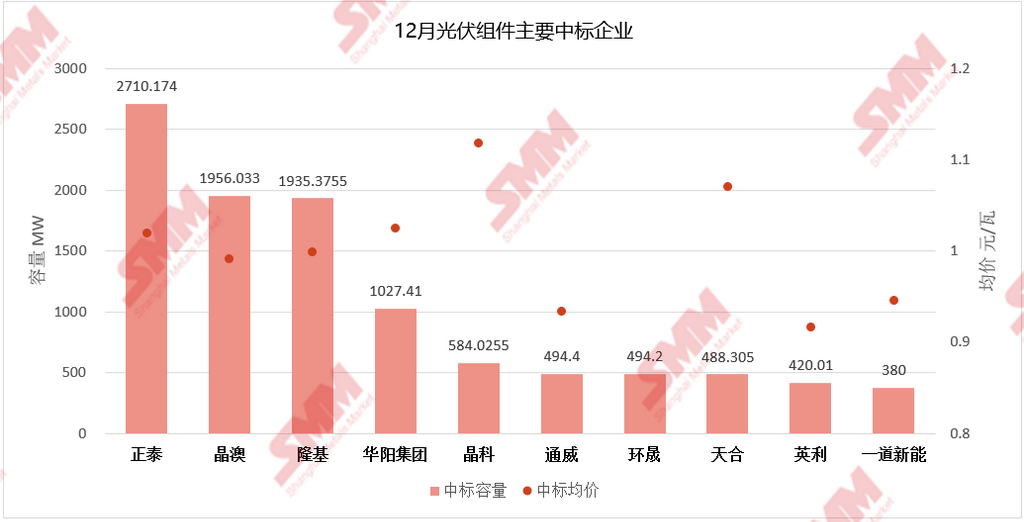

12月,不包括入围项目和未明确容量分配的项目容量统计,有4家中标容量达到吉瓦级的企业。 在中标企业中,前十名企业包括正泰、晶澳、隆基、华阳集团、晶科、通威、环晟、天合、英利、一道新能。中标容量前三家企业正泰、晶澳、隆基总共中标约6.6GW,占比定标总容量15.6%。

在不包含入围项目统计中,正泰以2.71GW的中标容量领衔各组件企业,中标中国电建、中建集团、中国华电等7个标段项目。N型组件中标容量约1.41GW,占比52%。P型中标价在0.998元/瓦,N型组件中标价在0.943-1.14元/瓦。

晶澳以1.96GW的中标容量位居第二,中标中国华电、国家电投、中国电建等13个标段项目。N型组件中标容量约1.06GW,占比54.1%。P型组件中标价在0.87元/瓦,N型组件中标价在0.89-1.104元/瓦区间。

隆基以1.94GW的中标容量位居第三,中标新疆生产建设兵团、中国电建、陕投集团等14个项目。N型组件中标容量约1.08GW,占比55.7%。P型组件中标价在0.97元/瓦区间,N型组件中标价在0.99-1.21元/瓦区间。

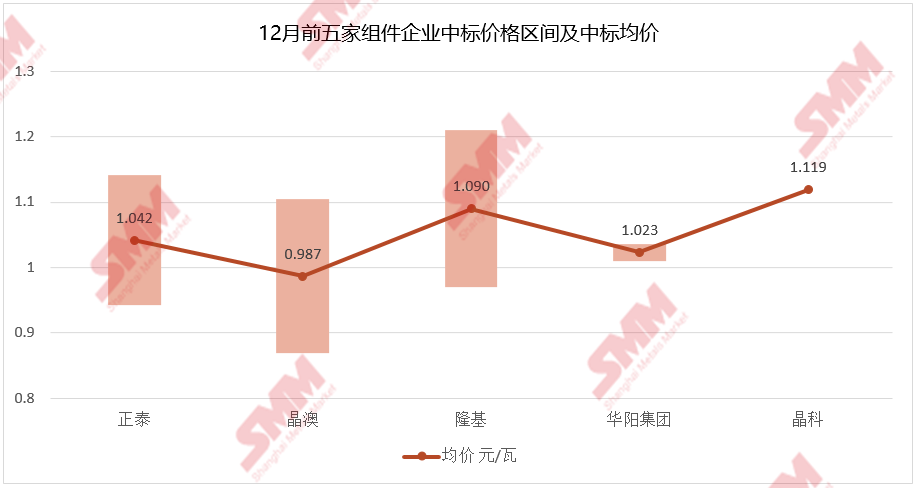

12月统计周期中,中标容量明确、且有中标价格的企业前五名为正泰、晶澳、隆基、华阳集团、晶科。各家最高中标价在1.21元/瓦,最低中标价在0.87元/瓦,中标均价在1.04元/瓦左右。

中标价格方面:

据SMM不完全统计,P型组件中标价格持续探低,中标区间在0.87-1.119元/瓦,中标均价为0.987元/瓦。P型组件面临着被N型组件陆续替代的风险,价格一路下行,终端对后市价格持续看空。P型组件现货成交价低于1元/瓦的数量愈发增多,且低价仍在下探,已陆续出现在0.86-0.88元/瓦区间内的低价,对于组件企业成本压力增大。

- 12月,P型组件最高中标价为1.119元/瓦,出自晶科能源,中标项目为中铁四局集团第四工程有限公司萍乡经济技术开发区屋顶分布式光伏发电光伏板采购,采购容量约2.4805MW,规格为P型550Wp及以上光伏组件,项目计划工期为24个月。

- P型组件最低中标价为0.87元/瓦,出自晶澳太阳能,中标项目为2023年青豫直流二期黄河公司90万千瓦光伏883MW委托定制加工单晶P-PERC半片双面双玻组件采购,采购总容量约588.8MW,规格为P型555Wp及以上双面双玻光伏组件,供货期为收到备料款后100日内完成全部供货。

从N型组件采购项目来看,N型组件价格也继续走跌,N型组件最低成交价甚至低于0.9元/瓦。12月共有27个N型组件集采项目标段,披露中标价格标段共23个,中标价区间在0.95-1.07元/瓦,中标均价为1.07元/瓦,与P型组件中标均价的价差约0.08元/瓦。

- 12月,N型组件最高中标价为1.305元/瓦,出自泉为新能源,中标项目为华电集团新能源产业相关项目工程“全国一体化算力网络”和林格尔项目光伏组件采购,采购容量约60MW,规格为N型功率690Wp及以上组件,交货期为70天。

- N型组件最低中标价为0.888元/瓦,出自亿晶光电,中标项目为南网能源2023年晶体硅光伏组件框架采购,采购总容量约200MW。规格要求550Wp及以上P型单晶单玻组件100MW,570Wp及以上N型双面组件100MW。

三、组件规格方面

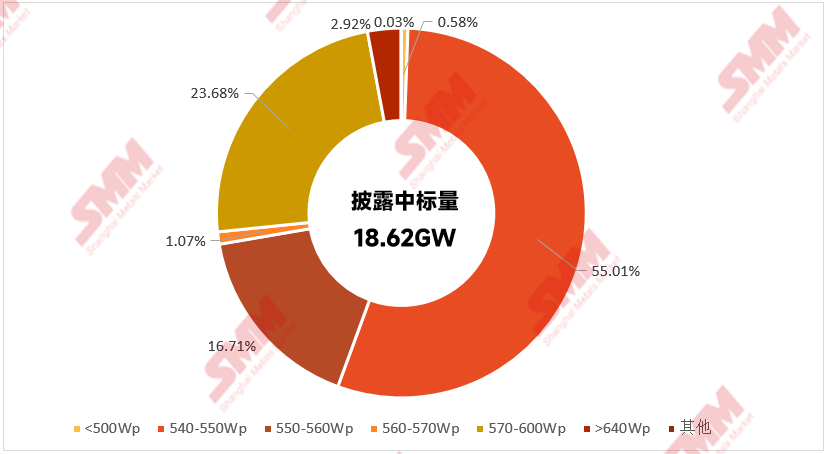

中标组件功率方面,明确披露了组件功率的项目合计容量18.62GW,采购组件功率集中在540Wp-550Wp组件,占比55%。其中,540-550Wp功率组件采购容量共10.24GW,占比55%。550-560Wp功率组件采购容量共3.11GW,占比16.7%。560-570Wp功率组件采购容量共0.2GW,占比1.1%。570-600Wp功率组件采购容量共4.41GW,占比23.7%。640W以上超高功率组件定标容量0.54GW,占比2.9%。

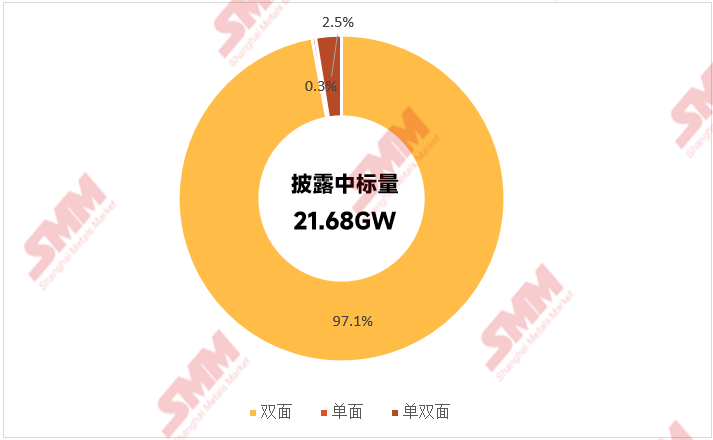

单双面组件方面,双面组件依旧是集采的主要组件型号。明确披露了组件单/双面结构的项目合计容量21.68GW,其中明确只采购双面组件的项目定标容量21.05GW,占比97.1%。明确只采购单面的项目定标容量0.075GW,占比0.3%。未明确要求单双面组件的项目定标容量0.55GW,占比2.5%。