下载App

下载App

微信扫码下载

掌上有色App

电池春节放假计划陆续出炉 二月电池排产大降17% 【SMM分析】

来源:

SMM

发布时间:2024-01-25 12:50

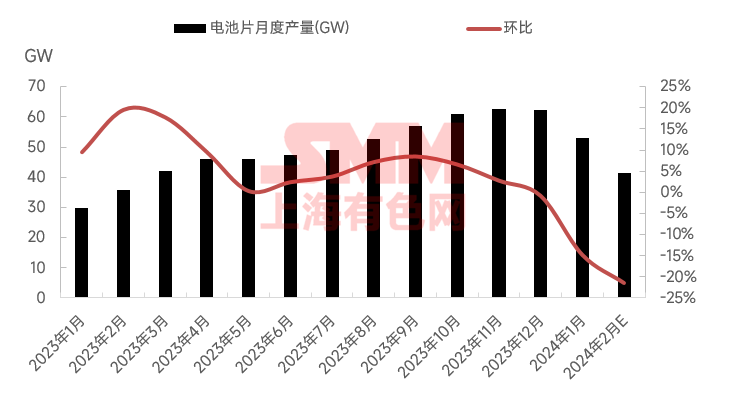

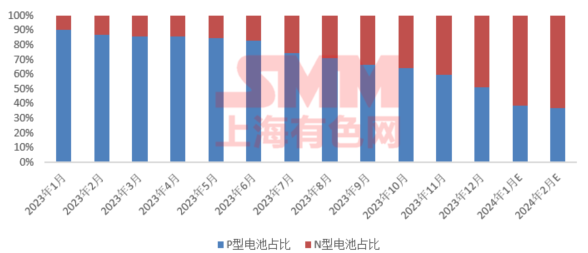

据SMM最新不完全数据统计,约50家电池企业二月份电池总排产约为41.53GW,P型电池占比37.09%,N型电池占比62.91%,因受春节假期影响,二月排产环比一月大幅走跌,减产约17%以上。

据SMM最新不完全数据统计,约50家电池企业二月份电池总排产约为41.53GW,P型电池占比37.09%,N型电池占比62.91%,因受春节假期影响,二月排产环比一月大幅走跌,减产约17%以上。

具体来看,二月P型电池排产量15.41GW,环比一月走跌28%以上,二月N型电池排产量26.13GW,环比一月走跌18%以上, P型电池减产量主要来自于一体化组件厂,而一线专业电池厂P型电池排产量有增有减。经SMM调研,春节假期期间,头部电池企业以及一体化组件企业的N型电池产线维持满开状态,产线不放假,而二三线电池厂家及新晋Topcon电池厂基地放假在8-15天不等,也有因为产线升级改造而全月停产的基地,约十家左右。

市场较为担心假期过后是否存在电池产线开工提升不及需求提升速度而造成电池阶段性短缺而涨价现象,据SMM了解, N型电池订单集中度较高,市场分化较大是当前主要影响因素,年前随着组件N型排产比例提升较为迅速,部分电池厂家出现供不应求的现象,而大部分新厂却是订单不足、开线率较低的状态。此类现象一部分因为2023年下半年各大电池厂投产时间不一致,客户导入期限长短不一,下游组件厂的电池供应商结构在逐步进行优化,此外,还因电池厂家导入新工艺设备的提效节奏不一,对于组件客户大量的高效需求量满足程度不一致。

经SMM调研,二月份组件减产面较广,电池供应仍然是充足的,而随着三~四月终端需求提升,高效电池的紧缺预计会引发N型电池价格阶段性上行。