下载App

下载App

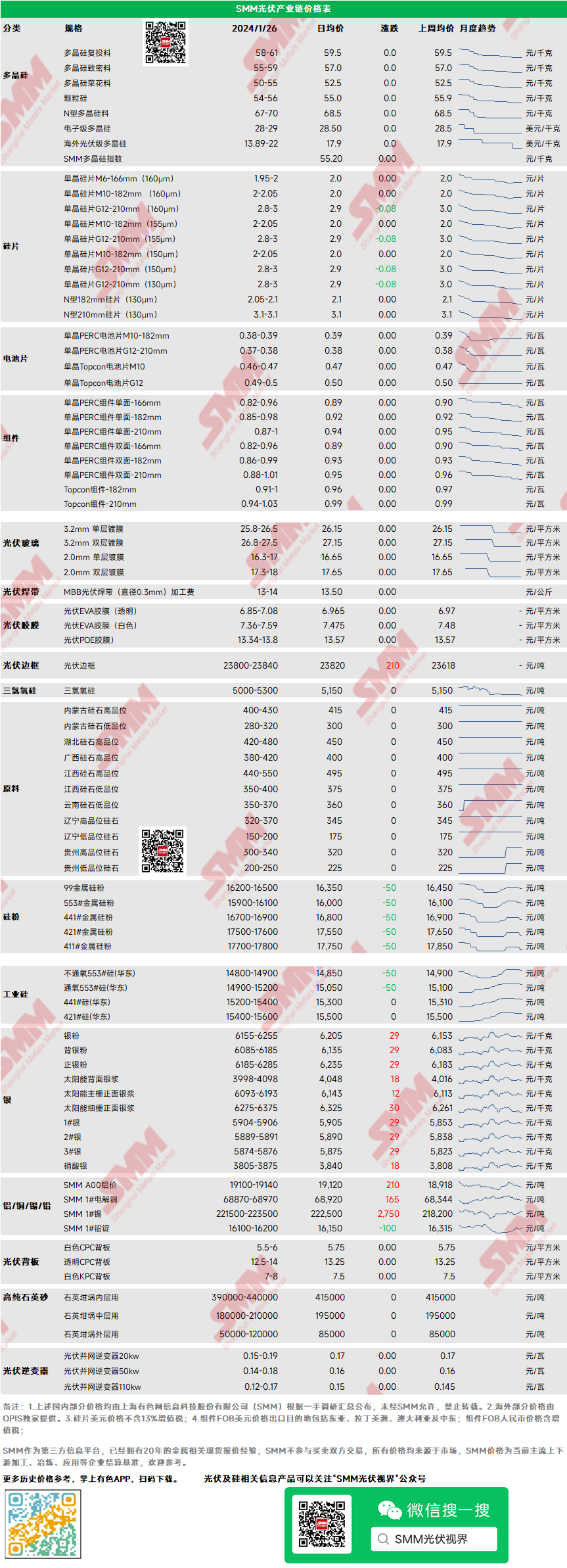

硅料成交重心小幅上移 N型硅片推涨失败【SMM光伏周评】

【SMM光伏周评:硅料成交重心小幅上移 N型硅片推涨失败】本周P型182硅片主流成交价格1.9-2.05元/片;P型210mm主流成交价格2.8-3元/片,硅片价格大稳小动,N、P走时出现“逆分化”,P型硅片受前期转化过快得继续影响,价格再度上调。反而N型硅片由于库存压力较大,虽前期试图上涨但下游接受度不高涨价失败。

多晶硅:本周多晶硅致密料主流成交价格55-59元/千克,N型料主流成交价格67-70元/千克,多晶硅市场大稳小动,前期硅料厂渲染涨价气氛叠加目前大厂N型料确实处于相对低位,N型料本周价格小幅上涨,但下游成本压力向下传导不畅,硅料涨幅有限,73元/千克高价在本周近为部分散单成交。目前自电池片向下2月开工率骤降,将对上游价格产生一定利空影响。

硅片:本周P型182硅片主流成交价格1.9-2.05元/片;P型210mm主流成交价格2.8-3元/片,硅片价格大稳小动,N、P走时出现“逆分化”,P型硅片受前期转化过快得继续影响,价格再度上调。反而N型硅片由于库存压力较大,虽前期试图上涨但下游接受度不高涨价失败。

电池:本周电池价格僵持维稳,但其面临硅片成本走高,下游组件价格走跌的趋势,进一步挤压了电池的净利空间,因受春节假期影响,二月排产环比一月大幅走跌,减产约17%以上。本周开始陆续有厂家开始做停产前厂务安排工作,二月份电池总排产约为41.53GW,P型电池占比37.09%,N型电池占比62.91%,排产预计有可能进一步下降。

组件:市场单晶PERC组件双面-182mm主流成交均价0.86-0.99元/w,单晶PERC组件双面-210mm主流成交均价0.88-1.01元/w。本周组件价格再度小幅走跌,目前下游需求仍较为清淡,2月组件排产预计继续较大幅走跌,组件厂家仍面临较大排库压力,终端需求不振,采购压价明显,厂家虽欲撑市但效果有限。

终端:2024年1月15日至2024年1月21日当周SMM统计国内中标光伏组件项目共26项,中标价格分布区间集中0.96-1.07元/瓦;单周加权均价为0.93元/瓦,相比上周上升0.02元/瓦;中标总装机容量为2411.42MW,相比上周减少122.22MW。节前招投标市场采购需求量依旧偏淡,组件成交价大稳小动,成交重心有小幅下移。春节前预期采购需求继续维持低位,主要以老项目订单交付为主,在节前完成项目并网装机。海外当前需求也暂未有明显起色。

逆变器:本周逆变器价格区间20kw价格0.15-0.19元/W,50kw价格0.14-0.18元/W,110kw价格0.12-0.17元/W。逆变器价格区间整体无异动,价格整体保持稳定。近期国内采购需求依旧偏弱,工商业机型订单稍好,观望节假日之后。海外新兴市场如巴西、南非等国家需求较高,其他市场需求稳定。

EVA胶膜:本周光伏EVA粒子成交价格小幅上涨,相较于发泡级EVA粒子的调涨幅度相差甚远。EVA粒子供应正常,春节期间上游粒子将维持正常生产。当前的采购热度暂不高涨,与此同时部分粒子厂家停止上调牌价,虽然当前粒子牌价普遍偏高,但受需求端疲软影响,实际成交未出现大幅度波动。本周胶膜商报价继续保持稳定,除透明膜价有轻微下调外,其余表现维持正常。EVA、POE、EPE胶膜供给与上周相同,预计自下周开始供给逐步放缓。自二月初开始,胶膜厂正式进入放假阶段。目前胶膜厂商开工持续走低,一方面受到春节临近的影响,另一方面受到需求端观望为主的影响。本周,组件商态度依然表现为观望,胶膜商订单量表现偏弱,订单表现依旧不够理想。总体看,上游粒子方面表现为缓速提涨,胶膜方面表现为价格稳定,整体看,胶膜订单走弱,组件采购胶膜的意愿不明显。

光伏玻璃:本周光伏玻璃价格维持稳定, 3.2mm、2.0mm单层镀膜价格分别为25.8-26.5元/平方米、16.3-17.0元/平方米,3.2mm、2.0mm双层镀膜价格分别为26.8-27.5元/平方米、17.3-18.0元/平方米。本周市场基本无成交,临近1月底,传统谈判期即将来临,新一轮博弈开始,组件企业本周采购较少,均等待2月玻璃价格公布再度进行采购,整体来看,2月玻璃价格预计将受需求及近期成本下降表现下跌。

高纯石英砂:本周高纯石英砂内中外层用价格均维持稳定。目前龙头企业内层砂价格为37-44万元/吨、中层砂价格为18-20万元/吨、外层砂价格8-12万元/吨,其他外层砂企业报价5万元/吨。本周国内坩埚需求表现仍然不佳,石英砂近期仍无新单成交,价格方面受坩埚企业意愿降低有松动迹象。