下载App

下载App

新月多晶硅签单价格正式上涨 光伏上下游“冰火两重天”【SMM光伏周评】

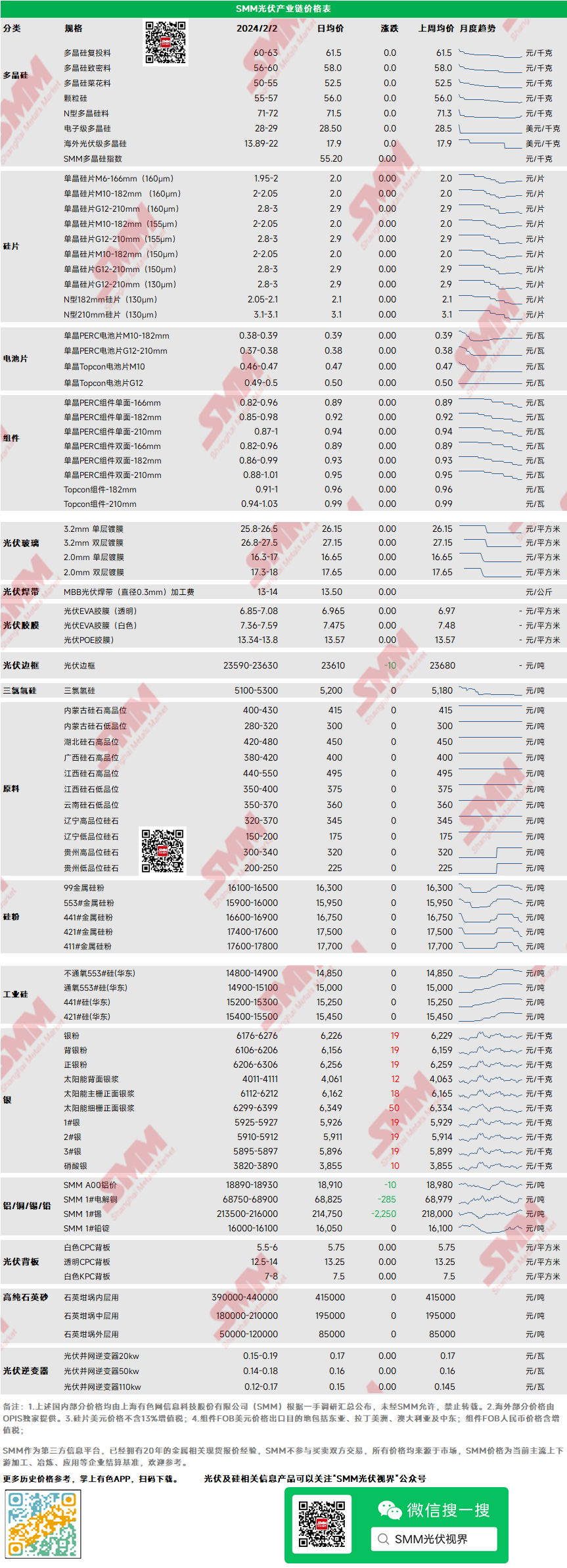

【SMM光伏周评:新月多晶硅签单价格正式上涨 光伏上下游“冰火两重天”】本周P型致密料市场主流成交价格56-60元/千克,N型硅料成交价格71-72元/千克,N型硅料市场价格继续小幅上涨,本周新一轮硅料签单陆续签单,市场受N型料发货紧张以及硅料厂前期喊话造势影响,主流签单价格上涨至72元/千克。目前2月市场成交基调基本奠定,市场情绪有所缓和。

多晶硅:本周P型致密料市场主流成交价格56-60元/千克,N型硅料成交价格71-72元/千克,N型硅料市场价格继续小幅上涨,本周新一轮硅料签单陆续签单,市场受N型料发货紧张以及硅料厂前期喊话造势影响,主流签单价格上涨至72元/千克。目前2月市场成交基调基本奠定,市场情绪有所缓和。

硅片:本周国内单晶硅片182mm主流成交价格2-2.05元/片,单晶硅片210mm主流成交价格2.8-3元/片。拉晶厂本周尝试再度调价,但遭到电池片集体抵制涨价失败,目前电池片厂手握大量硅片库存,议价权相对较强,由于拉晶厂自身库存较弱,2月拉晶厂仍维持较高排产,预计仍将近60GW。

电池:本周电池片价格僵持, 国内部分电池厂已陆续放假,开工情况出现分化,由于近期印度订单较好,处于赶交货期,P型电池出口量有所提升,而国内需求走弱,国内2月订单不佳,大厂N型电池开工率相对较高,而大部分新晋电池厂开始放假8-15天。预计下周价格已然维持。

组件:市场单晶PERC组件双面-182mm主流成交均价0.86-0.99元/w,单晶PERC组件双面-210mm主流成交均价0.88-1.01元/w。本周组件价格大稳小动,市场现货价格暂无下调,但远期招标价格再创0.76新低。目前下游需求仍较为惨淡,对比硅料、硅片,电池组件市场情绪明显更差,2月SMM预计国内组件产量或将低于30GW。

终端:2024年1月22日至2024年1月28日当周SMM统计国内中标光伏组件项目共24项,中标价格分布区间集中0.85-0.95元/瓦;单周加权均价为0.84元/瓦,相比上周下降0.09元/瓦;中标总装机容量为9161.65MW,相比上周增加6750.23MW。春节假期临近,光伏项目工人陆续放假,项目建设进度暂缓,采购需求依旧在低位,交货需求大幅减少。假期前后成交价格大稳小动,投标价有下探趋势,终端对于价格亦有压价心态,节后采购成交价预计继续维持低位震荡,需求恢复速度仍需观望。

光伏玻璃:本周光伏玻璃价格维持稳定, 3.2mm、2.0mm单层镀膜价格分别为25.8-26.5元/平方米、16.3-17.0元/平方米,3.2mm、2.0mm双层镀膜价格分别为26.8-27.5元/平方米、17.3-18.0元/平方米。本周为2月新单谈单期,市场基本无成交,组件企业目前仍和玻璃企业针对2月价格进行谈判。由于2月组件排产需求维持弱势,同时玻璃成本些许下滑,预计2月新单价格将下跌0.5元/平方米。

高纯石英砂:本周高纯石英砂内中外层用价格均维持稳定。目前龙头企业内层砂价格为37-44万元/吨、中层砂价格为18-21万元/吨、外层砂价格8-12万元/吨,其他外层砂企业报价5万元/吨。本周国内外市场均维持稳定,下游坩埚开工略有下降,采购频次有所降低,意愿同步下调,当前国产砂订单承压较大,但龙头企业撑市心态较强,价格暂时维持稳定。

EVA:本周光伏EVA粒子成交价格较上周再度调涨,上游对于价格调整的意愿明显,发泡级EVA带来的成本效益高于光伏级EVA。尽管当前粒子价格上调,但是需求尚且疲软,下游厂家对节后的粒子期望高涨。本周获悉春节期间,上游EVA粒子维持正常生产。本周起,下游已正式进入节前最后生产,部分下游厂家也已正式进入放假状态。本周,万华化学、福斯特、天合光能合资成立有限责任公司“万旭新材”,或在后续季度POE的上游供应和销售带来较为明显的市场影响。LECO工艺的热度不减,组件厂家产研LECO的意愿和动作正在稳步前进,虽然市场上出现了不少LECO的替代POE胶膜和EPE胶膜的呼声,但主流胶膜厂对于成熟技术的POE任然抱有期望。本周,下游胶膜价格维稳,几乎没有出现变动,零星的价格调整几乎没有对市场造成影响的能力,这种状态或将维持至春节结束。

逆变器:本周逆变器价格区间20kw价格0.15-0.19元/W,50kw价格0.14-0.18元/W,110kw价格0.12-0.17元/W。逆变器价格区间整体无异动,价格保持稳定。近期国内采购需求偏弱,终端仍有压价情绪。临近春节前夕,生产假期也陆续开启,观望节假日之后需求恢复情况。