下载App

下载App

【月度连载】理性思考系列——2024年04月EVA、光伏胶膜评述和展望【SMM分析】

“理性思考”系列月度评述是对过往一个月上游EVA市场、下游胶膜市场的理性思考和反思,通过开放性、批判性的分析,以及或可被用到的经济、商业模型综合考量市场变动的趋势和原因,提供战略性和批判性的思维角度。“理性思考”系列月度评述还将表达分析师对未来良性竞争的期许和展望 (注:分析师展望仅供参考,不具备任何市场预测价值。)。因信息敏感性的问题,本文将对企业名称、确定的关键数据等敏感信息进行文字意义上的模糊化处理。同时,文章还将对预测数据进行相对意义的模糊处理,以保证数据和企业名称脱敏。如果文中出现了预测化的具体数据,该数据仅具备一定程度的参考意义,分析师不承诺100%的肯定。

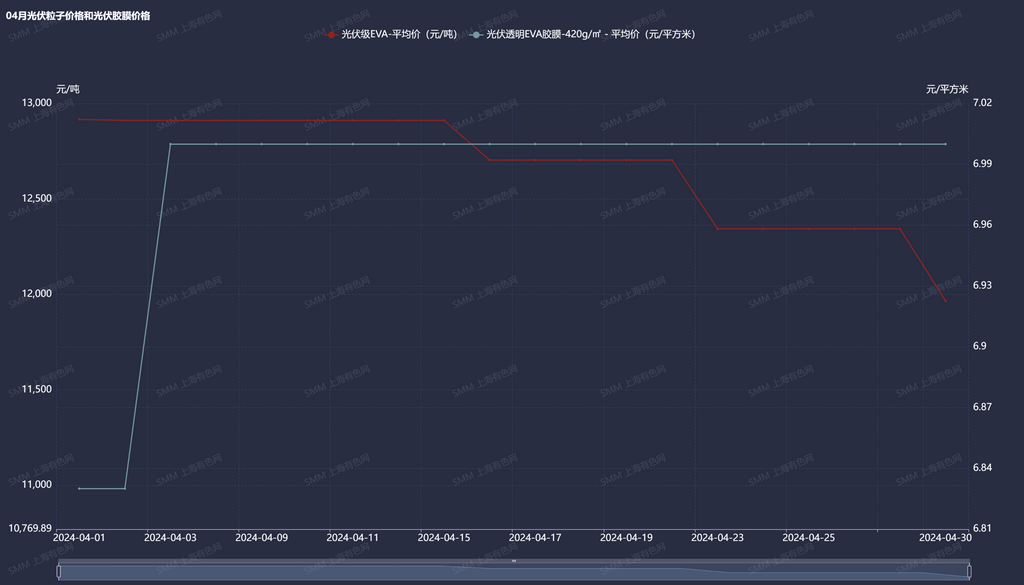

2024年04月,光伏胶膜和光伏EVA粒子市场经历了非常明显的市场震动,透明420克重光伏胶膜价格在月初从6.83元/㎡的均价提涨至月末7元/㎡的均价,环比上涨2.49%。光伏粒子出现快速下调,价格从月初的12916.96元/吨的均价,下调至月末的11966.54元/吨的均价,价格下调近1000元/吨,较月初环比下降7.36%。

图1. 4月价格变动趋势

(数据来源:SMM)

价格异动至今,市场参与者都或多或少的感受到了市场价格异动带来的压力,买涨不买跌的情绪在这个期间体现的淋漓尽致,两条曲线在整个图像上显示出反向移动的趋势。囤货是4月的主要基调之一,看不见的供需(库存)一定程度上影响了市场价格。正所谓

库存飙车何时休?胶膜粒子销售愁。市场博弈进程慢。未来价格怎么走?

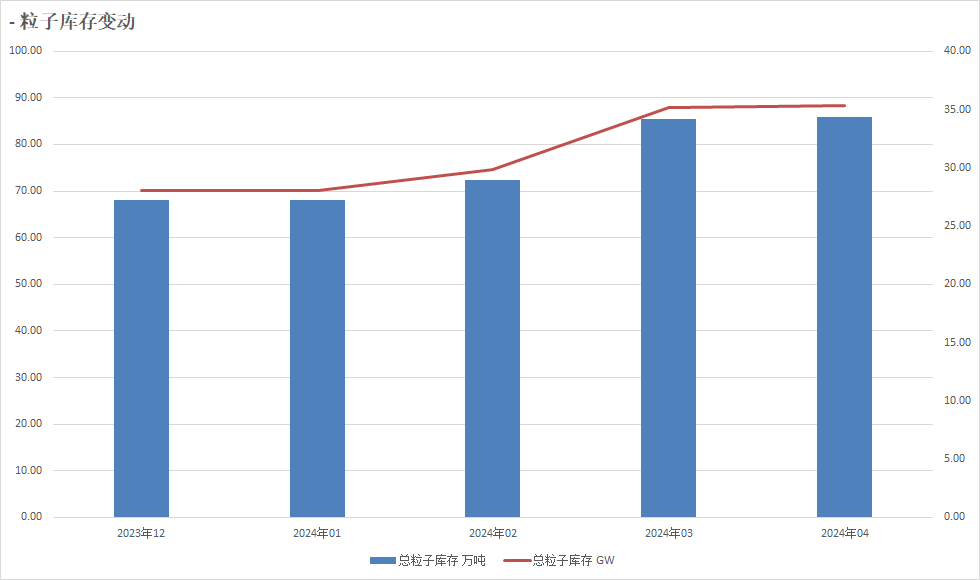

截至4月末,光伏EVA粒子的库存已经从先前的一路向上、高歌猛进转向维持稳定并有缓慢下调的趋势。从整个市场上看,粒子企业和胶膜企业均持有较为充足的光伏EVA粒子。可以看到,四月检修频繁,但是供给基本满足了市场对于光伏级EVA粒子的需求。然而进入5月,库存检修虽然依旧频繁,但是对于市场的供给有限,库存是否会进一步上调依旧迷雾重重。

图2. 粒子库存变动趋势

(数据来源:SMM)

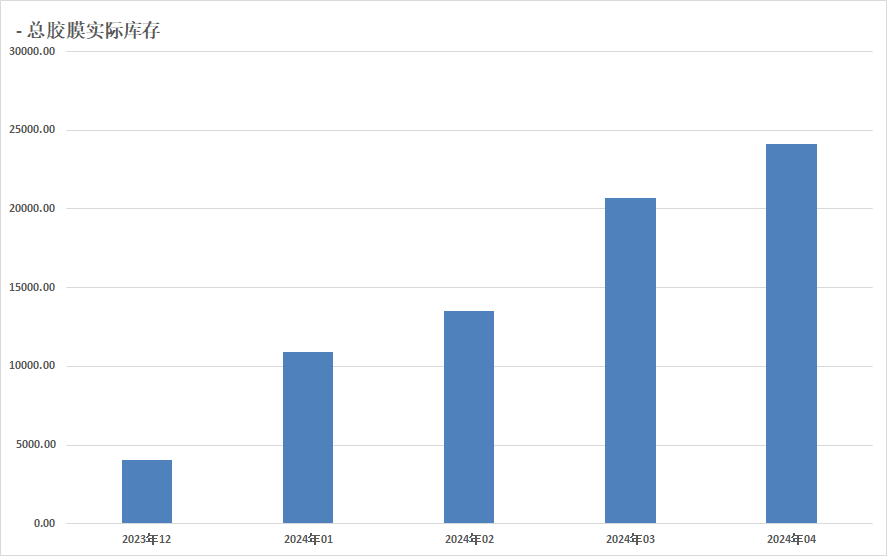

截至4月末,光伏胶膜市场库存依旧在经历稳定的增长,库存增长已创2024年初以来的新高,哪怕是在粒子价格有所下滑的4月,依旧维持了一定程度的增加。当前,市场主要的胶膜库存主要累积在组件端。从趋势上看,3月至4月的胶膜库存累积显示出增长速度放缓的趋势,相较于2月至3月的库存累计而言,组件胶膜库存已经踩下刹车,去库或将是5月的主要基调。

图3. 胶膜库存变动趋势

(数据来源:SMM)

分别从胶膜企业和石化企业的粒子库存角度看,光伏粒子处于相对安全的库存状态,并且受到4月石化企业检修而有较为明显控制。石化企业和胶膜企业在议价权问题上并未出现较为明显的影响。然而,当前市场胶膜过高却将压力从组件端转移到了胶膜端,拥有较高库存的组件企业掌握了对胶膜议价的主动权。当五月组件胶膜库存以去库为基调时,必然会显著影响到对上游胶膜企业的产量。尽管从5月初的市场的视角上看,胶膜企业并没有较多的库存积压,部分企业甚至几乎没有光伏胶膜的库存存量,但是下游的库存压力不可避免的会传导至上游从而引起胶膜市场价格下行。

但是对于胶膜企业来说,价格应该下行多少?4月末,光伏胶膜上涨的主要原因是由于库存粒子成本偏高而导致了企业亏损,成本过高压榨了胶膜企业的市场空间,然而粒子价格下调在月初时并未有明显的显现,这致使胶膜价格在4月初不得不提涨,然而受到预期市场表现不佳的普遍判断,涨幅有限,均价也仅仅涨到了7元/㎡的最终结果,然而很明显,这个价格是不稳定、不持续的。在市场不稳定的情况下想要维持高位显然是困难的,市场最终会调节到市场的真实需求价格,而很显然5月的胶膜价格调整恰恰反映出了这种不稳定导致的价格下调。

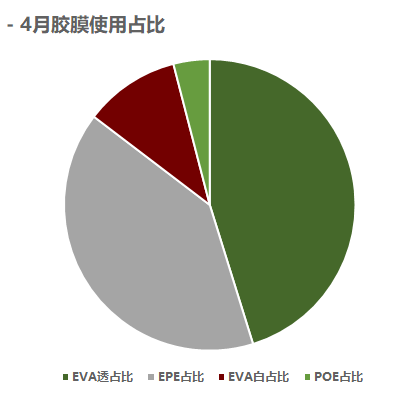

图4. 胶膜使用占比

(数据来源:SMM)

未来1个月,即从5月初开始,市场价格下调的概率较大,存在回到1月的可能性。但是受制于粒子企业成本影响,粒子价格存在下线。相对应的,5月后,市场价格低位横盘的可能性较高,胶膜库存进一步减少,光伏EVA粒子低位采买或将持续一个月左右的时间,直至7月初到7月中旬这个期间或有一定的缓解。然而在供应端仍旧存在一定的不确定性,即源于新粒子厂上产时间带来的不确定性,如果新增企业在6-7月成功为市场供给相当规模的光伏级EVA粒子,那么市场价格抬头或将再度延迟。如果胶膜去库可以在较短时间完成,那么价格提涨的时间也或将提前。

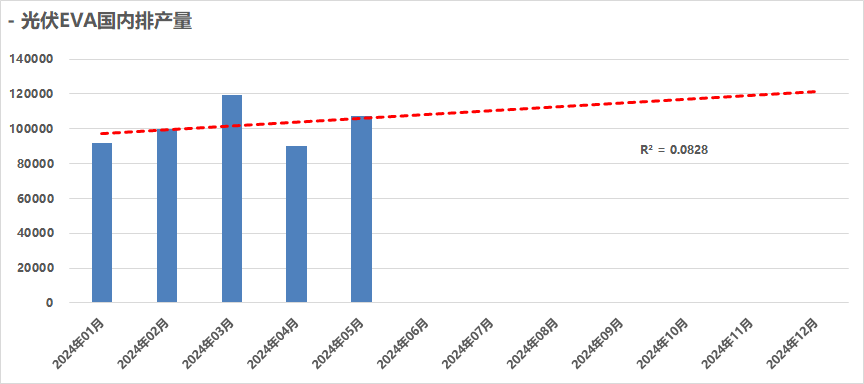

相较于3月末的粒子预计排产情况,4月末的实际反馈仅为9万吨,有限的排产一方面显示出光伏粒子受排产影响而供应下降,另一方面也显示出粒子企业排产的理性和对市场预估的准确和稳定。未来光伏胶膜市场竞争的除了技术的更迭、粒子采购带来的成本优势、长期稳定的客户源。

图5. 国产EVA排产量变动

(数据来源:SMM)

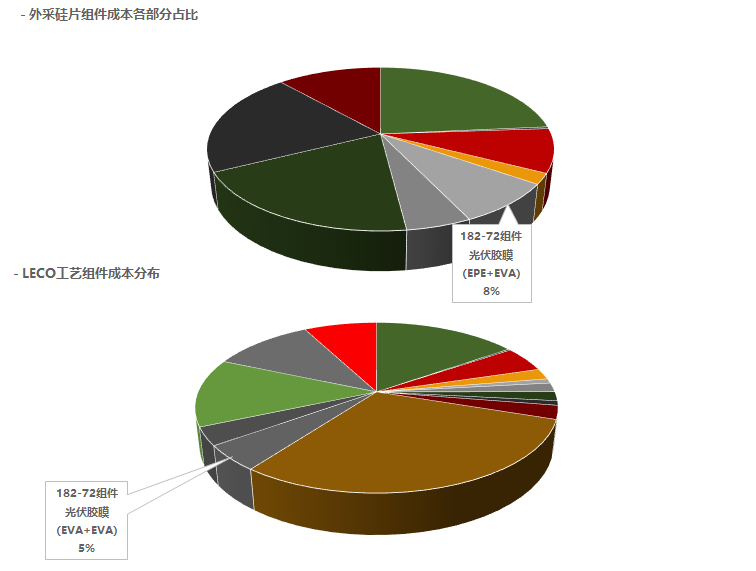

4月,高抗PID低酸EVA胶膜已正式走入大众的视线,LECO双玻组件也从2024年4月正式开始切入市场,成为新的组件产品,该组件将在一定程度上降低EPE胶膜在双玻组件中的使用,然而该型组件的可靠性仍需要经过市场实践检验,短期看,未来三个月对光伏级EPE胶膜的影响有限。降本将是组件厂长期且持久的选择,组件降本的路径可以分为两条,第一条是通过提高组件功率和光电转化效率从而达到降低成本的目的,TOPCon组件替代PERC组件就是明显的例子,我们可以称之为“迭代突破”,这条路线耗时长,难度大,投入高,回报存在一定不确定性,也非常容易招致同行不理解的声音;第二条是在现有条件下尽力压缩组件成本,正如现在不断更迭的LECO、0BB技术以及双EVA在组件封装上的突破,这条路线耗时短,难度小,短期反馈明显,也是市场企业主流使用的方案。使用胶膜的不断变化将是未来组件对于成本控制的重要方向。双面EVA如果成为市场主流,或在一定程度上缓解EVA粒子的压力,并将压力转移给POE粒子,从而导致POE粒子进一步降价。

图6. 胶膜在不同组件中的成本占比

(数据来源:SMM)

在市场上行和下滑阶段都会存在一定程度的市场不理性,这种不理性会影响市场参与者对市场走势的整体判断,高估或低估市场价格。然而在市场的不断更迭下,贴近成本线和亏损的声音在光伏组件市场此起彼伏,回归报价理性和竞争理性是回归市场良性循环的最关键路线。长期在成本线游走,容易导致亏损的蝴蝶效应蔓延。

总结4月:粒子排产下调,EVA库存维稳,胶膜库存上调,胶膜需求下调,胶膜供给维稳,粒子价格下调,胶膜价格上调。

预计5月:粒子价格下调,胶膜价格下调。

分析师简介

张轩睿,负责光伏主产业链中的“粒子-胶膜-组件”产业链,以及“背板-组件”产业链,同时关注:TOPCon组件、HJT组件、LECO工艺、0BB技术。欢迎随时咨询。

分析师电话:18919136634(微信同手机号)

近期工作繁忙,CLNB临近,文章更新缓慢,请您理解。我们CLNB会议见。