下载App

下载App

厂商库存压力巨大 7月玻璃新单价格再度大幅下调【SMM分析】

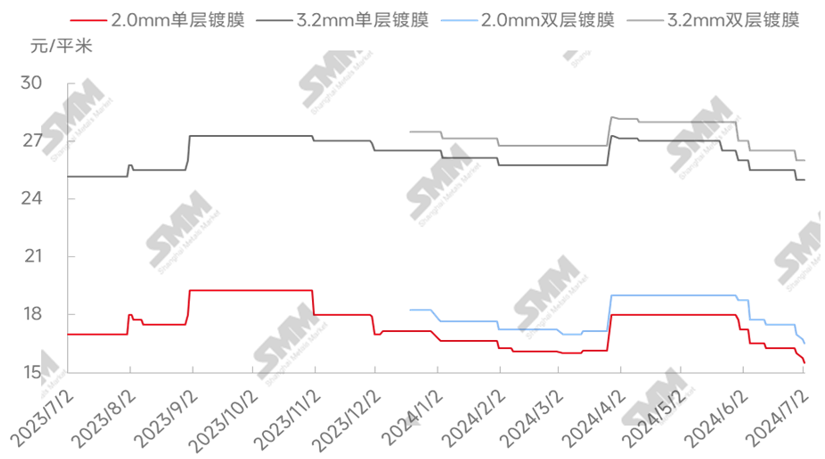

【SMM分析:厂商库存压力巨大 7月玻璃新单价格再度大幅下调 】7月,国内玻璃价格维持下跌,但一线玻璃企业价格暂未敲定,截至当前玻璃新单价格分别为:2.0mm单层镀膜(15.0-16.0元/平方米);2.0mm双层镀膜(16.0-17.0元/平方米);3.2mm单层镀膜(24.0-26.0元/平方米);3.2mm双层镀膜(25.0-27.0元/平方米)。7月初,国内光伏玻璃价格再度下跌,本周2.0mm单、双层镀膜价格下跌1元/平方米;3.2mm单、双层镀膜价格下调0.5元/平方米。

注:本文严禁私自转载!公众号转载请联系【SMM光伏视界】

SMM7月4日讯:7月,国内玻璃价格维持下跌,但一线玻璃企业价格暂未敲定,截至当前玻璃新单价格分别为:2.0mm单层镀膜(15.0-16.0元/平方米);2.0mm双层镀膜(16.0-17.0元/平方米);3.2mm单层镀膜(24.0-26.0元/平方米);3.2mm双层镀膜(25.0-27.0元/平方米)。7月初,国内光伏玻璃价格再度下跌,本周2.0mm单、双层镀膜价格下跌1元/平方米;3.2mm单、双层镀膜价格下调0.5元/平方米。

图 中国光伏玻璃价格走势

数据来源:SMM

具体来看价格走势,7月初国内玻璃价格下跌幅度仍然较大,其中2.0mm规格玻璃价格下跌幅度为1.0元/平方米,但此轮价格下跌主体主要为玻璃二、三线企业,头部企业月初价格暂未敲定,仍和组件企业协商商谈中。此次价格下跌的主要原因为,当前国内光伏玻璃整体库存上升明显,据SMM统计截至当前,国内光伏玻璃平均库存为29.1天,部分二、三线企业库存超30天,在库存水位超高的压力下,7月玻璃企业让利接单氛围浓厚,企业价格纷纷降价至成本线运行,出货为主。

从供需来看,7月国内各新增、冷修一座窑炉点火,其中新增产能为1200吨/天,冷修产能为650吨/天。同时4月点火窑炉开始集中放量,7月玻璃供应量将快速走高,但需求方面,组件排产虽稍有提高,但是提高幅度较小,当前7月预计供需平衡仍为供应过剩,且相对于6月过剩局面将扩大,价格支撑减弱。

综上所述,对于7月后续价格预测,SMM认为玻璃价格成交重心与高价将继续下跌,低价支撑渐起,下跌有限。随着供应量的增多以及需求的弱势,预计玻璃库存将持续上升中,头部玻璃企业议价能力预计也将减弱,高价支撑力度同步降低,故预计当前高价仍有下降空间,SMM预计将有0.5元/平方米的下降幅度。