下载App

下载App

玻璃供应仍表现下跌趋势 供需格局或将扭转? 【SMM分析】

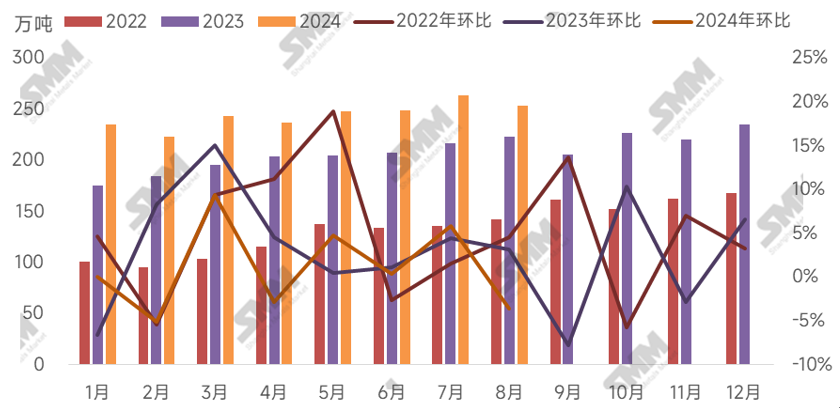

【SMM分析:玻璃供应仍表现下跌趋势 供需格局或将扭转? 】SMM统计,8月国内光伏玻璃产量环比7月下降3.64%,月度产量下降近10万吨。SMM了解到产量下降的主要原因为光伏玻璃行情低谷运行,需求一降再降,玻璃库存不断上升,行业整体运行压力较大,亏损面不断加剧,玻璃开工意愿开始降低。

注:本文严禁私自转载!公众号转载请联系【SMM光伏视界】

SMM9月11日讯:SMM统计,8月国内光伏玻璃产量环比7月下降3.64%,月度产量下降近10万吨。SMM了解到产量下降的主要原因为光伏玻璃行情低谷运行,需求一降再降,玻璃库存不断上升,行业整体运行压力较大,亏损面不断加剧,玻璃开工意愿开始降低。

9月国内玻璃排产预计环比再度减少7.83%,相比去年同期增幅为13.60%。但预计9月实际产量仍将有再度下降空间,潜在原因为受行情影响下企业利润进一步降低,亏损加剧下,玻璃企业开工预计将再度走跌。

图 光伏玻璃产量走势

数据来源:SMM

详细来看,国内冷修、降产窑炉持续增多。8月内,国内窑炉冷修、降产并行,先后有13座窑炉冷修、降产,国内供应量开始迅速减少,相较于7月,共减少近10万吨产量,减幅有限。但此番降产多为三线企业,9月截至当前,国内再度新增两座窑炉降产,两座窑炉总产能为2400吨/天,总降产产能为2000吨/天,且9月天津地区冷修一座500吨/天窑炉。不到两周时间,国内玻璃日熔量减少2500吨/天,减量较多。

需求端,近期国内光伏组件排产虽稍有上升,但实际产量均未达到排产预期,整体月度组件产量长期不足50GW,虽后续受抢装机影响下仍有小幅提高,但当前从组件利润来看承压较大,提高幅度十分有限,后续需求表现不佳。

供应端,近月玻璃供应均超53GW,每月将近有3-5GW的库存上升,玻璃整体行业库存天数超过35天,且9月新单价格公布后,市场下游采购仍显萎靡,库存仍有进一步增长态势。故近期新点火窑炉规划开始纷纷延后,且部分产线建成不点火已成常态,后续新增供应量预计减少。现有供应端由于企业亏损的加剧,三线企业减产力度较大,但一、二线企业由于月度订单较为稳定的原因仍需按时交付,故减产动作不大,多为窑炉年限达到正常冷修。总体来看后续供应量表现下降。

综上所述,虽近期国内供应开始下降,但需求小幅上升,当前国内供需平衡表现为略微过剩,但随着9月部分窑炉的冷修以及降产,且9月组件排产带来的需求上升,预计近期国内玻璃供需平衡将转变为供应紧缺,玻璃也将正式进入去库阶段,但使玻璃库存降低到正常水位仍需一段时间。