下载App

下载App

玻璃正式进入去库期 累计库存高位使10月价格分化【SMM分析】

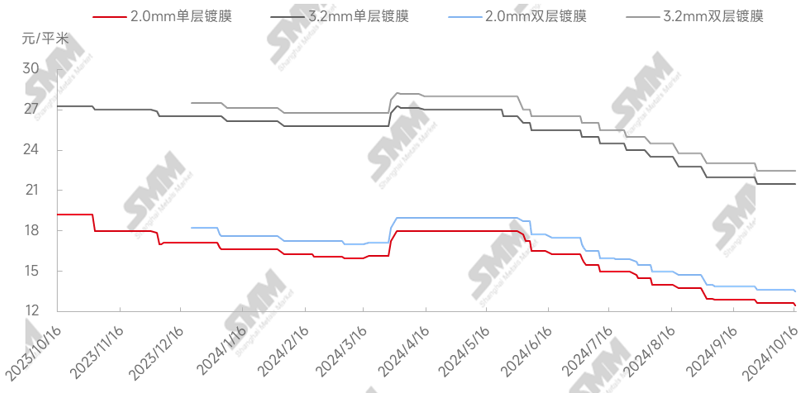

【SMM分析:玻璃正式进入去库期 累计库存高位使10月价格分化】10月截至当前玻璃新单价格分别为:2.0mm单层镀膜(12.0-13.0元/平方米);2.0mm双层镀膜(13.0-14.0元/平方米);3.2mm单层镀膜(21.0-22.0元/平方米);3.2mm双层镀膜(22.0-23.0元/平方米)。 当前,国内光伏玻璃价格有所分化,市场主流报价重心维持12.5元/平方米,部分前期玻璃库存稍高企业近期价格小幅下跌,意图快速出货。

注:本文严禁私自转载!公众号转载请联系【SMM光伏视界】

SMM10月16日讯:10月截至当前玻璃新单价格分别为:2.0mm单层镀膜(12.0-13.0元/平方米);2.0mm双层镀膜(13.0-14.0元/平方米);3.2mm单层镀膜(21.0-22.0元/平方米);3.2mm双层镀膜(22.0-23.0元/平方米)。 当前,国内光伏玻璃价格有所分化,市场主流报价重心维持12.5元/平方米,部分前期玻璃库存稍高企业近期价格小幅下跌,意图快速出货。

图 光伏玻璃价格走势

数据来源:SMM

具体来看价格走势,10月国庆节后国内玻璃价格成交重心暂时维持稳定,头部企业9月底库存小幅降低,对价格利好支撑,部分二线企业价格跟随龙头企业,故10月初市场成交重心整体变化不大,延续9月价格走势。本周国内组件企业采购量较前期增加,10月新单基本敲定,此阶段,由于国内玻璃企业库存水位高低不同,近期部分库存较高企业适当小幅下调价格,意图快速去库,从而市场低价成交位置下探,但成交规模有限,采购量大优先。

库存方面,10月玻璃行业库存开始降低,头部、二线企业库存均有不同程度下降,国内供需格局转为供应稍有紧张,玻璃库存水位开始下降,预计10月底玻璃库存或将低于30天。

从供应来看,10月截至当前国内安徽地区冷修一座窑炉,涉及产能为650吨/天,近期玻璃窑炉堵口产线较少,供应减量速度放缓。

综上所述,对于10月后续价格预测,SMM认为价格将稳定为主,且待玻璃企业去库到正常水位后,玻璃市场低价将小幅走高,但整体10月成交重心稳定优先,11月,玻璃成本小幅提高,价格方面弥漫上涨情绪,但价格调整仍需待10月供需结束后的库存情况作为调整基础,但几乎无下跌可能。