下载App

下载App

上半年硅料价格“飞流直下” 中下游业绩密集报喜 上游却集体“失色”【SMM专题】

【SMM专题:上半年硅料价格“飞流直下” 中下游业绩密集报喜 上游却集体“失色”】自7月中旬以来,光伏产业链不少上市公司陆续发布其2023年上半年业绩预告。从目前发布的财报数据来看,在上半年硅料价格“飞流直下”的背景下,中下游企业业绩纷纷预喜,而上游硅料企业却集体保持“沉默”,出现此情况的原因几何?

SMM 8月1日讯:自7月中旬以来,光伏产业链不少上市公司陆续发布其2023年上半年业绩预告。从各环节的业绩来看,受益于上半年硅料价格的持续下探,下游企业利润明显转好,多家电池片、组件等企业业绩预告均表现不俗。SMM整理了几家颇具代表性的企业上半年业绩预增情况,具体如下:

分企业来看:

亿晶光电(组件企业):

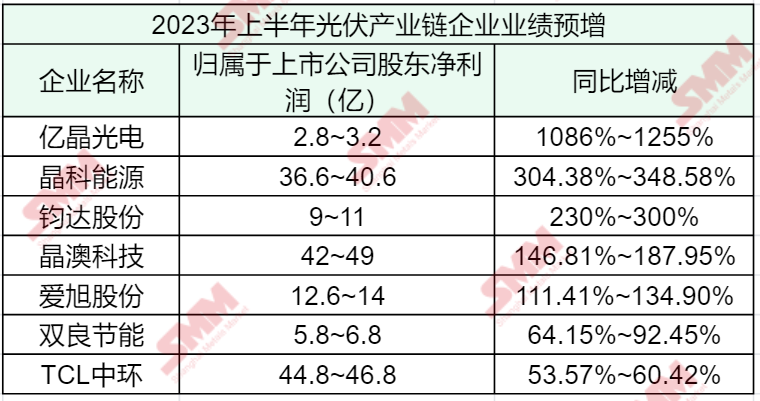

亿晶光电公布2023年半年度业绩预增公告,公司预计2023年半年度实现营业收入约44亿元,较上年同期增加约27%。预计2023年半年度实现归属于母公司所有者的净利润与上年同期相比将增加2.56亿元到2.96亿元,同比增加1086%到1255%。

报告期内业绩较上年同期增长,主要原因:2023年上半年,公司积极拓展光伏市场,光伏组件销量同比增长;同时不断优化生产工艺技术,持续推进产品降本增效;另外受益于硅材料的价格下降,公司光伏电池及组件的盈利水平有较大增长。

》亿晶光电:半年度净利预增1086%到1255% 光伏组件销量同比增长

晶科能源(组件企业):

7月中旬,晶科能源发布公告称,公司预计上半年净利润36.6亿元-40.6亿元,同比增加304.38%到348.58%。

对于公司业绩大幅增长的原因,晶科能源表示,报告期内,全球市场需求旺盛,公司在实现光伏组件出货量上升的同时,N 型先进产品占比持续提升,并积极应对供应链价格、汇率市场和国际贸易政策变化,使得公司 2023年半年度收入和盈利较上年同期大幅增长。

》光伏组件出货上升加N型产品占比提升 晶科能源上半年净利预增超300%!

钧达股份(电池企业):

钧达股份发布2023年上半年业绩预告,数据显示,公司预计2023上半年净利润9亿元-11亿元,同比增长230%-300%。

提及公司业绩增长的原因,钧达股份表示,报告期内,上游硅料价格持续下行,推动行业成本下降,刺激光伏产业保持高增长,市场需求持续旺盛。2023 年光伏电池环节由 P型向N型技术升级迭代,行业N型电池产能相对短缺,N 型产品市场供不应求,电池盈利较去年同期迎来提升。公司率先行业实现N型TOPCon电池大规模量产,成为业内为数不多具备N型TOPCon电池大规模供应能力的专业化电池厂商。报告期内,公司滁州二期年产10GW、淮安一期年产13GW 项目投产,N型TOPCon 产能规模提升,实现经营业绩大幅增长。报告期,公司电池片出货量为 11.4GW,同比增长 181%。其中P型PERC 出货量4.84GW,N型TOPCon出货量 6.56GW。

》钧达股份上半年净利润预增超230% 上半年光伏市场需求持续旺盛

晶澳科技(组件企业):

晶澳科技近日发布2023年上半年业绩预告,报告显示,公司2023年上半年预计或实现归属于上市公司股东的净利润为42~49亿元,同比增长146.81%-187.95%。

对于公司业绩增长的原因,晶澳科技表示,主要是因为报告期内光伏产品市场需求持续向好,公司充分发挥自身的全球市场营销服务网络优势和品牌优势,进一步开拓国内外市场,光伏组件出货量和营收规模实现较大幅度增长;此外,受益于公司新产能的逐步释放,产销量增长带来规模效应,同时公司持续优化供应链管理,采购材料、物流运输成本显著下降,公司产品盈利能力大幅提升。

》光伏组件营收规模大幅增长 晶澳科技上半年净利润预增超146%

爱旭股份(电池企业):

7月15日,爱旭股份发布2023年半年度业绩预告,预计2023年半年度实现归属于母公司所有者的净利润为12.6亿元至14亿元,同比增加111.41%到134.90%。

爱旭股份表示,2023年随着上游硅料产能的持续释放,产业链价格下行,促进了全球光伏太阳能市场需求的快速增长。得益于生产成本的下降,公司上半年产销量持续上升,产品结构不断优化,经营业绩较去年同期实现了较大幅度增长。

》净利润大涨111.41%-134.90%!爱旭股份上半年生产成本下降 产销量持续上升

双良节能(硅片企业):

7月中旬,双良节能发布其2023年上半年业绩预告,其中提到,公司预计2023年半年度实现归属于上市公司股东净利润为5.8亿元至6.8亿元,同比增长64.15%到92.45%。对于业绩预增的原因,双良节能表示,报告期内,公司节能节水业务快速发展,在光伏新能源领域的相关业务开展顺利,光伏设备和单晶硅棒/硅片收入持续增长,推动公司经营业绩提升。

》双良节能上半年净利润同比增超64% 光伏设备和单晶硅棒/硅片收入持续增长

TCL中环(硅片企业):

7月14日晚间,TCL中环发布业绩预告,预计上半年净利润44.8亿元-46.8亿元,同比增加53.57%-60.42%。今年一季度,TCL中环归母净利润为22.53亿元。按此计算,第二季度TCL中环归母净利润为22.27亿元至24.27亿元。

对于业绩变动原因,TCL中环在公告中表示:2023 年上半年,光伏行业产业链价格快速下行,对经营成果产生压力;产业链竞争博弈剧烈, 对市场环境及经营带来诸多不确定性。公司始终坚持技术创新和工业4.0制造方式转型,持续提升柔性制造能力,深化产品技术和成本优势,增强内生竞争力,实现穿越周期。

》TCL中环上半年净利预增53.57%-60.42% 光伏行业产业链价格快速下行致经营成果承压

组件、电池企业欢天喜地 硅片企业二季度业绩下滑?

从上述各企业业绩情况来看,除了仍未公布业绩预期的上游硅料企业,相比于硅片企业,组件、电池环节的上市公司此番业绩获得了较为出色的表现,其中尤以亿晶光电表现最为抢眼。其预计2023年上半年或将实现2.8~3.2亿元的净利润,相比去年同期大涨1086%~1255%。

而细究以上组件以及电池企业的业绩增长原因,多家公司均坦言报告期内上游硅料价格持续下行,推动行业成本下降,刺激了光伏产业保持高增长的事实。

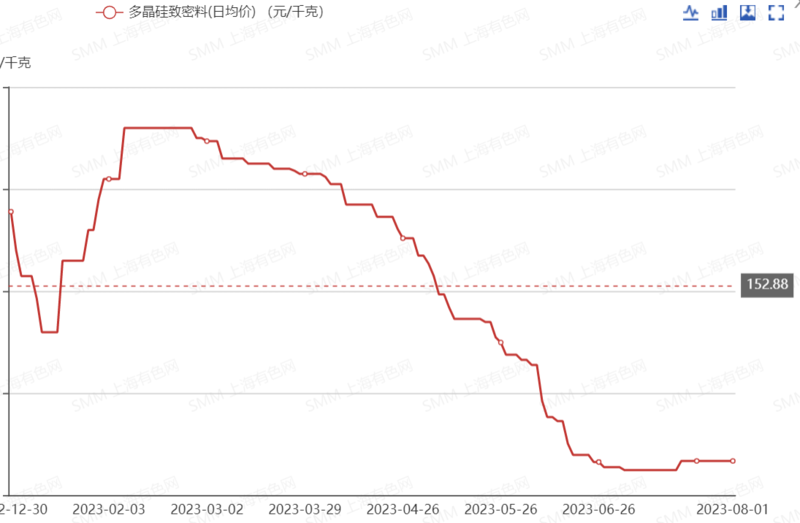

据SMM历史报价显示,进入2023年,多晶硅致密料价格除了在1月中下旬到2月有所上行外,其余时间多处于下行通道,6月30日更是一度跌至64元/千克,较2022年12月30日的189元/千克下跌125元/吨,跌幅66.14%。换言之,硅料价格在2023年上半年直接“腰斩”。

而在彼时硅料价格“跌跌不休”的同时,硅片价格也随之进入下行通道,以单晶硅片M10-182mm(150μm)为例,其现货均价在6月30日报2.75元/片,较2022年12月30日的4元/片下跌1.25元/片,跌幅达31.25%。

受到硅片价格下跌影响,硅片龙头企业TCL中环虽然上半年整体净利润相比去年同期增加53.57%-60.42%,但是按照其预计的44.8~46.8亿元的净利润来看,去除此前一季度22.53亿元的净利润,TCL中环二季度净利润在22.27亿-24.27亿,但其扣非利润在二季度为15.31亿-17.31亿,较一季度22.19亿出现明显下滑。

而同属硅片企业的双良节能与其表现相近,其预计2023年上半年或实现5.8~6.8亿元的净利润,但是其一季度净利润便高达5.02亿元,这意味着公司二季度仅实现了0.78亿元-1.78亿元,环比一季度下跌65%-84%。

双良节能对此解释称,二季度公司业绩主要受硅料、硅片价格大幅下跌进而计提相应的存货跌价准备所致。据SMM现货报价显示,一季度多晶硅致密料均价在201.1元/千克,而待到而二季度,该价格已经跌至136.9元/千克,硅料价格的急跌对于前期高价采购硅料而未及时消化的企业而言无疑是亏损来源之一。

且自4月下旬以来,因前期硅片企业在利润充足的背景下开足马力生产,致使硅片库存持续累增至高位。据SMM调研显示,5月硅片库存高峰时期一度高达18~19亿片,在库存压力以及下游企业压价的背景下,硅片企业开始相加抛售,硅片市场价格随之“崩塌”。而这一点从TCL中环每月更新的硅片价格中可以窥见一二,其7月9日更新的硅片价格较4月近乎腰斩,直到7月29日才开始上调硅片报价。

一位企业人士透露,二季度原材料价格大幅下降,公司采取了更灵活的出货方式,但因为硅料价格未见底,下游采购积极性普遍不高,硅片库存压力高于往年。

硅料价格暴跌 上游企业集体“失色”

而不同于中下游企业纷纷预喜的欢欣景象,光伏上游原料端企业却集体保持了沉默。包括通威股份、大全能源、合盛硅业以及特变电工等在内的多家硅料龙头企业均未发布其2023年上半年的业绩预告。其中合盛硅业在被问及6月硅料价格持续走低,是否会导致公司项目延期投产的问题时,回复称,不影响进度,正常投产。

对于上半年硅料价格“腰斩”的原因,SMM认为,主要是因为多晶硅市场供过于求导致,随着上游新建产能的不断释放,多晶硅库存持续累库,6月9日中国多晶硅库存一度攀升至13.1万吨,刷新三年以来的历史高位。高库存压力加之硅料价格下行阶段,硅片企业保持较为谨慎的采购态度,供增需减下,硅料价格持续下滑。

而针对此前硅料价格降温的情况,不少硅料企业也纷纷做出回应,通威股份曾在投资者互动平台回应,公司高纯晶硅业务在产能规模、生产成本、产品质量等各方面均已在行业取得显著领先优势,公司有充足信心能够有效应对产业链价格波动。

“过剩”仍是下半年主基调 光伏装机未来可期

对于下半年光伏上游市场的情况,SMM此前也做出了一番展望,SMM认为,下半年“过剩”依旧是行业主基调,但受制于成本问题,上游各环节降幅有限,但窄幅震荡的价格恐仍有规律可循。

对于硅料企业而言,SMM认为三季度前期随着合盛、上机、宝丰等新晋产能的投产,国内硅料或将开启又一轮“价格战”,尤其对于部分企业凭借原料及电价优势其让利空间要大于多数新晋玩家,SMM认为硅料价格最终仍有个位数价格的让利空间。届时将有更多的生产近期进入“负利润”时代进而引发一轮“停产检修”。进入四季度前期,随着年底装机冲刺的来临,排除疫情等往年干扰因素,各级企业将提前备货,下游需求有望出现一小波爆发硅料价格在9-11月初年底集中采购前再度出现大跌可能性不大。而12月临近年末随着下游备货完成以及供应的增长,硅料价格有再度下滑风险。

国金证券新能源与汽车研究部首席分析师姚遥表示,光伏行业仍将不可避免地回到过剩中去,但是过剩可以驱动技术进步,使优秀企业展示出实力、价值和长期的生存能力。其预计,下半年硅料理性底部价格为6万-7万/吨,不排除阶段性击穿价格,在建项目投产时间是否推迟等因素,将影响下半年的硅料价格。

而从终端市场来看,不少业内人士和机构对下半年光伏装机情况也表现出了看好态度。

工业和信息化部电子信息司副司长杨旭东在会上称,在全球应对气候变化和能源变革的共识下,各个国家纷纷上调未来光伏装机目标,随着光伏与各行各业的深度融合,未来光伏发展空间广阔。

中国光伏行业协会名誉理事长王勃华表示,下半年是装机旺季,市场需求将快速扩大,全球装机目标由原先的280-330GW上调至305-350GW,中国内市场由95-120GW上调至120-140GW。。不过,受消纳、电力市场化交易、源网建设进度等不确定性因素影响,不排除市场存在调整的可能性。

而华创证券方面也进一步上修了全年新增光伏装机规模预期,预计2023年国内新增光伏装机有望达140GW至150GW,同比增长60%至70%。

中金公司此前发布研报表示,光伏产业链方面,预计2023年到2024年光伏终端装机有望实现同比50%以及同比20%-30%的高速增长。随着硅料硅片价格提前加速见底,中金公司整体看好2023年下半年光伏板块投资机会。