下载App

下载App

组件排产大幅增加 上游价格继续上涨【SMM光伏周评】

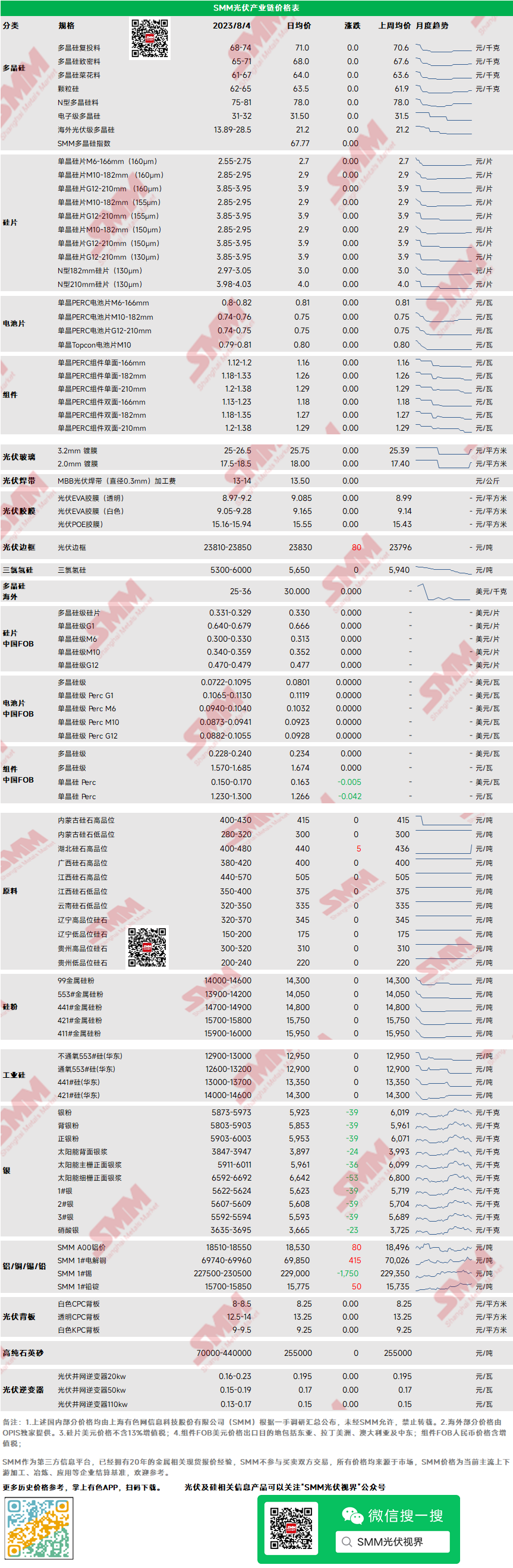

【SMM光伏周评:组件排产大幅增加 上游价格继续上涨】本周多晶硅复投料价格68-74元/千克,致密料价格65-71元/千克,多晶硅价格继续小幅上行。本周多晶硅市场仍“热度未减“,多晶硅维持4万吨左右的低位库存,厂家库存压力有限,同时随着上机、宝丰等延期投产,8月多晶硅供应预期减少而下游硅片开工率确持续提升至75亿片左右,多晶硅月度产-消紧平衡,后续仍有小幅上涨空间。

多晶硅:本周多晶硅复投料价格68-74元/千克,致密料价格65-71元/千克,多晶硅价格继续小幅上行。本周多晶硅市场仍“热度未减“,多晶硅维持4万吨左右的低位库存,厂家库存压力有限,同时随着上机、宝丰等延期投产,8月多晶硅供应预期减少而下游硅片开工率确持续提升至75亿片左右,多晶硅月度产-消紧平衡,后续仍有小幅上涨空间。

硅片:市场单晶硅片M10主流成交均价为2.9元/片,单晶硅片G12主流成交均价为3.90元/片。硅片价格继续上涨,电池片8月排产大幅提升带动对硅片采购积极性提高,多晶硅价格持续上涨在成本侧对硅片价格形成支撑。近期硅片头部企业率先涨价,市场整体出货良好,厂家陆续跟涨,但需注意8月硅片排产继续大幅提升且有过剩风险。

电池:本周PERC182电池片0.74-0.75元/W,少数订单已在执行0.76元/W价格。而PERC210电池片价格0.73-0.75元/W左右,Topcon182电池片0.79-0.81元/W左右。PERC182电池片本周仍为供不应求态势,价格与PERC210电池片倒挂,部分组件厂出现抢购的情况,而PERC本月电池片供应增长量很小,8月电池片供应增长主要靠Topcon电池新产能爬产,电池本周结构性供需失衡较为明显。

组件:本周国内组件价格保持稳定,182mm高效双玻价格1.18-1.35元/w,210mm高效双玻价格1.20-1.38元/w。组件市场竞争激烈,多家企业面临“高库存+高排产”的高压境地,上周经历价格下调后,多家组件价格维持成本线附近,上游市场价格难降,组件价格僵持持稳。

EVA/胶膜:本月EVA价格上涨500元/吨左右,当前市场交易价格15200元/吨,下半周下游恐高情绪开始出现,而EVA光伏料下周仍有试探性上行概率。胶膜本周已上月订单交货为主,新签订单价格较上周上浮7-10%不等,EPE胶膜需求占比大幅提升,而POE胶膜面临持续疲软行情。

终端:2023年7月24日至2023年7月30日当周SMM统计国内包括通威、阿特斯、晶科、正泰等多家企业中标光伏组件项目共33项,其中披露装机容量项目共23项。中标价格分布区间集中1.24-1.32元/瓦;单周加权均价为1.31元/瓦,相比上周下降0.04元/瓦;中标总装机容量达5066.19MW,相比上周减少1217.89MW。截至目前,7月定标容量大约在25GW左右,交货期大部分位于8-10月,第三季度后期集中式地面需求逐渐开始起量。统计当周价格区间依旧位于1.3元/瓦以下,近两日中标价甚至逼近1.2元/瓦附近,但仍有前期订单在执行,价格落在1.4元/瓦左右的区间。

逆变器:本周逆变器价格区间20kw价格0.16-0.23元/W,50kw价格0.15-0.19元/W,110kw价格0.13-0.17元/W。本周逆变器价格区间持稳,近期逆变器整体价格无异动,除部分厂商微下调大功率机型价格。8月终端需求回升,排产有明显预期提升,集中式电站逐步放量,工商业大功率机型需求拉高,IGBT模块供应相对较紧。

光伏玻璃:本周光伏玻璃报价上涨,3.2mm光伏玻璃价格为25.0-26.0元/平方米,均价上涨0.60元/平方米、2.0mm光伏玻璃价格为17.5-18.5元/平方米,均价上涨1.00元/平方米。本月玻璃定价稍有延后公布,一线企业报价上涨1.00元/平方米,但仍有让利成交价,实际成交价格上涨有限。本次价格上涨原因主要由于下游组件企业的排产量上升,部分一线组件企业排产计划提升明显,带动对玻璃的需求量,价格从而上涨。

高纯石英砂:本周高纯石英砂内中外层价格仍维持稳定。目前龙头企业内层砂价格为37-44万元/吨、中层砂价格为19-23万元/吨、外层砂价格10-12万元/吨。近期国内部分合成高纯砂企业计划将于三季度试车投产,虽合成石英砂无法完全替代天然高纯石英砂,但适当参杂下仍可使用,从而可减少当前内层砂的紧张情况,后续石英砂价格走势也受石英砂到港缓解供应紧张的影响下将暂稳为主。

点击了解论坛详请

点击了解论坛详请硅采购商机

查看更多 >-

1张

1张