下载App

下载App

上游价格纷纷上涨 组件端压力继续增加【SMM光伏周评】

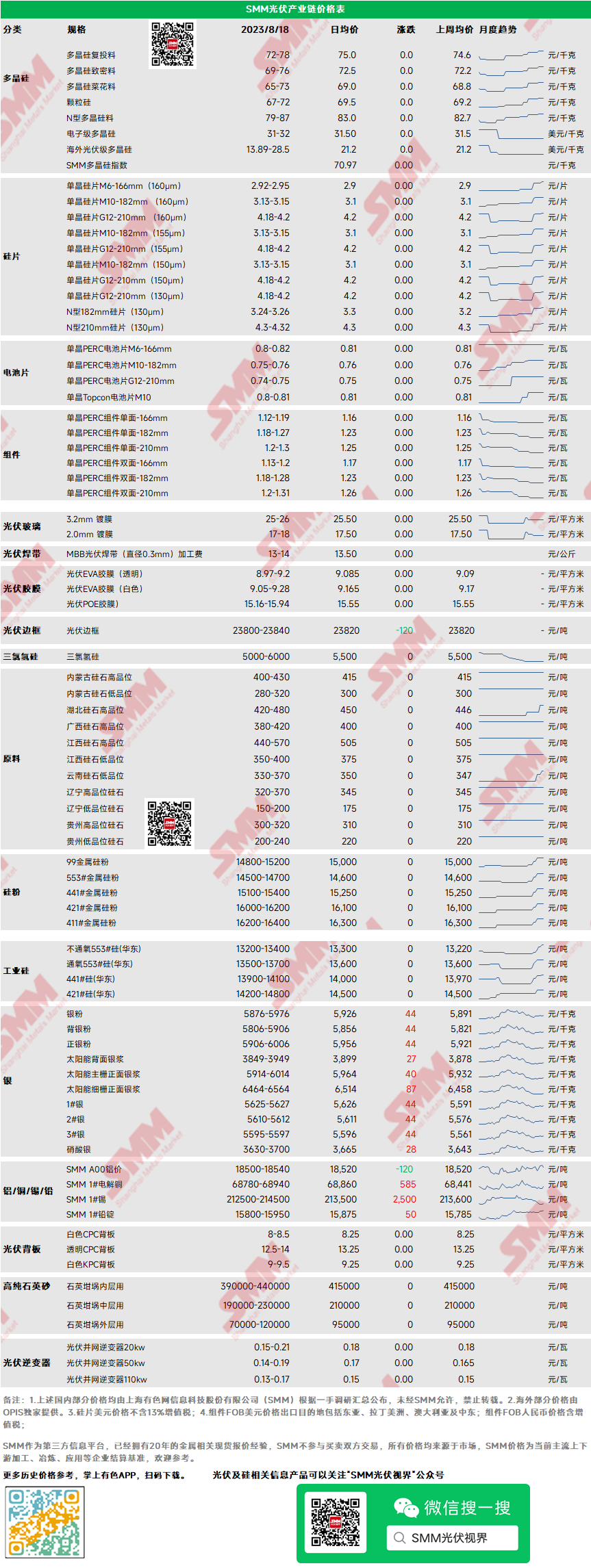

【SMM光伏周评:上游价格纷纷上涨 组件端压力继续增加】本周多晶硅复投料价格72-78元/千克,致密料价格69-76元/千克,本周多晶硅价格再度上行。多晶硅市场库存继续走低,下游需求持续好转,硅片在高利润的大背景下继续维持高排产,同时拉晶企业囤货意愿增加。多晶硅继续维持卖方市场,此轮签单前夕,硅料企业议价权明显增加,后续不乏继续上涨可能。

多晶硅:本周多晶硅复投料价格72-78元/千克,致密料价格69-76元/千克,本周多晶硅价格再度上行。多晶硅市场库存继续走低,下游需求持续好转,硅片在高利润的大背景下继续维持高排产,同时拉晶企业囤货意愿增加。多晶硅继续维持卖方市场,此轮签单前夕,硅料企业议价权明显增加,后续不乏继续上涨可能。

硅片:本周国内单晶硅片182mm主流成交价格3.13-3.15元/片,单晶硅片210mm主流成交价格4.18-4.20元/片,本周硅片价格继续上行。本周电池片厂“求购”硅片心态继续增加,优质硅片尤为短缺,硅片市场库存继续减少,成交区间向高价靠拢,多家企业卖价即报价,且后市已有继续上涨计划。

电池片:本周PERC高效电池片价格依然坚挺,PERC182电池片价格0.75-0.76元/W,PERC210电池片价格0.73-0.75元/W左右,但是PERC低效电池片价格急跌。主流Topcon182电池片0.80-0.81元/W左右,新厂因受需求暂未打开影响价格微跌。当前组件厂对电池片的采购需求减弱,部分组件厂出现看跌电池片心理,主要因为组件利润太低,减产预期增强,意欲给上游降温。而电池厂因陆续还在为之前订单交货,挺价能力也强。

组件:本周组件价格大稳小动,国内p182mm双玻主流成交价格1.18-1.28元/w,p210mm双玻主流成交价格1.2-1.31元/w。市场主流成交区间并未发生变化,但迫于成本压力部分企业上调至1.2元/w之上,目前组件在产业链中所承受压力仍最大,已有个别企业出现减产现象,但碍于目前市场竞争环境以及上下游所给压力,下周组件价格预计仍以稳为主,组件库存有继续上升风险。

终端:2023年8月7日至2023年8月13日当周SMM统计国内包括通威、晶科、晶澳等多家企业中标光伏组件项目共41项,其中披露装机容量项目共36项。中标价格分布区间集中1.2-1.25元/瓦;单周加权均价为1.27元/瓦,相比上周上升0.04元/瓦;中标总装机容量为2301.29MW,相比上周下降3109.84MW。组件集采价格区间逐渐企稳,在1.2元/瓦上下居多,继续大幅下探趋势的可能性变小。8月上半月终端需求起色并不明显,以分布式需求采购交付为主,集中式需求预计后半月将陆续起增。国家能源局全国电力工业统计数据显示,2023年7月国内光伏新增装机18.74GW,同比增长173.6%,环比增长8.9%。2023年1-7月,国内光伏新增装机容量累计97.16GW,累计同比增长157.51%。

胶膜:本周国产EVA光伏料结算价格预计达16200元/吨,部分石化厂本月产量已销售完毕,下半月主要发货为主。胶膜价格维持稳定,460克重透明胶膜8.97-9.2元/平米,但成本太高无法向下游传导,本周胶膜厂订单有所削减,前期排产出货紧张的节奏也有所缓解。

光伏玻璃:本周光伏玻璃暂时维持稳定,3.2mm光伏玻璃价格为25.0-26.0元/平方米,2.0mm光伏玻璃价格为17.0-18.0元/平方米。本周国内玻璃整体报价维持稳定,但玻璃企业接单量向好,部分组件企业采买较为紧张,整体玻璃库存有所下降,部分玻璃企业也计划8月中下旬适度调涨价格。

高纯石英砂:本周高纯石英砂内中外层价格仍维持稳定。目前龙头企业内层砂价格为39-44万元/吨,中层砂价格为19-23万元/吨、外层砂价格10-12万元/吨。近期整体石英砂市场无明显变化,上下游企业均维持维持稳定,石英砂价格仍处于消化期,但后续需求仍在,上涨趋势仍在。

逆变器:本周逆变器价格区间20kw价格0.15-0.21元/W,50kw价格0.14-0.19元/W,110kw价格0.13-0.17元/W。逆变器企业间价格竞争仍然明显存在,部分企业小幅调低各机型报价以让利出货,大功率机型亦有降价趋势。一线企业已有意将部分产能调整为集中式逆变器生产产能为应对中末旬开始陆续增长的集中式项目需求,但分布式需求增速仍然不减,工商业用逆变器供应可能会出现紧张情况。

点击了解论坛详请

点击了解论坛详请硅采购商机

查看更多 >-

1张

1张