下载App

下载App

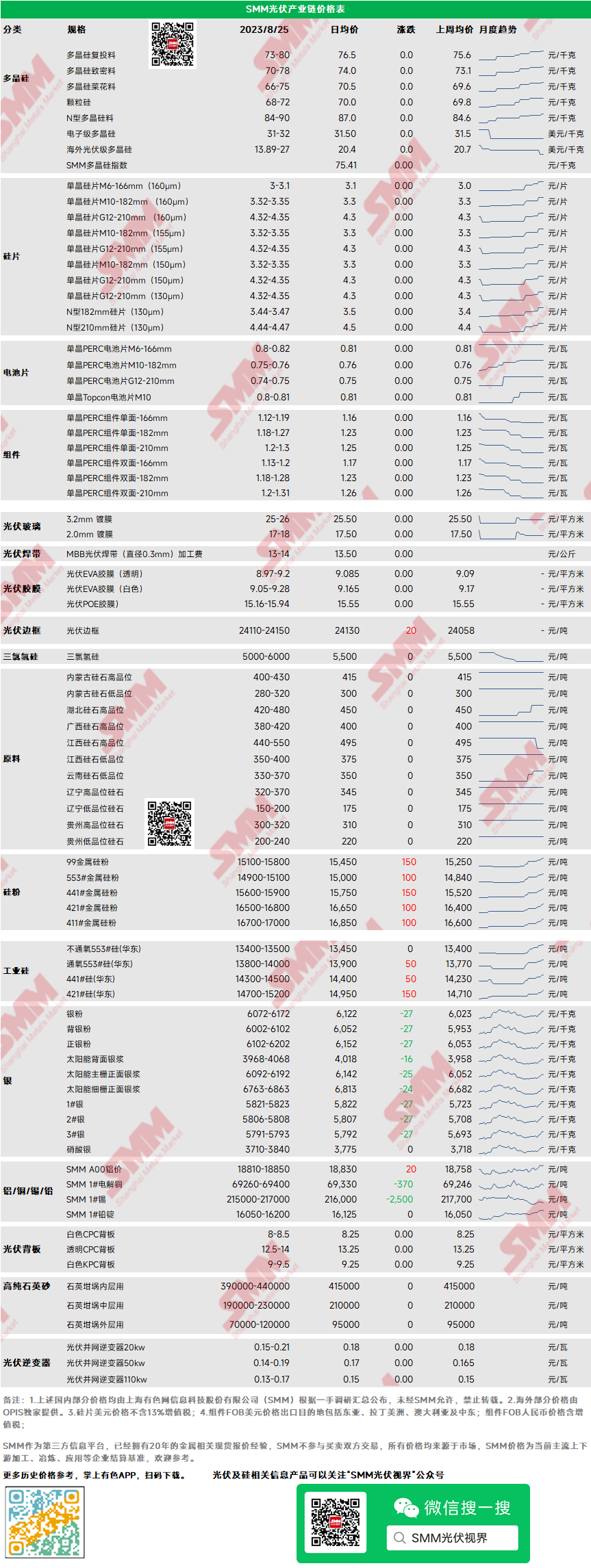

光伏上游价格继续上涨 下游“抵触心态”渐起【SMM光伏周评】

【SMM光伏周评:光伏上游价格继续上涨 下游“抵触心态”渐起】本周多晶硅复投料价格73-80元/千克,致密料价格70-78元/千克,本周多晶硅价格再度上行。 N,P价差进一步拉大,N型多晶硅料价格涨至84-90元/千克。新一轮多晶硅签单逐渐展开,多晶硅库存继续保持较低位置,硅片继续维持较高排产,对硅料需求增加,叠加此前部分硅料项目的延期,多晶硅市场继续向好。

多晶硅:本周多晶硅复投料价格73-80元/千克,致密料价格70-78元/千克,本周多晶硅价格再度上行。 N,P价差进一步拉大,N型多晶硅料价格涨至84-90元/千克。新一轮多晶硅签单逐渐展开,多晶硅库存继续保持较低位置,硅片继续维持较高排产,对硅料需求增加,叠加此前部分硅料项目的延期,多晶硅市场继续向好。

硅片:本周国内单晶硅片182mm主流成交价格3.32-3.35元/片,单晶硅片210mm主流成交价格4.32-4.35元/片,本周硅片价格继续上行,周初国内龙头硅片企业大幅上调报价,后续企业陆续跟随。目前硅片企业库存亦保持低位且电池片原料储备有限,市场处于卖方市场,价格随即上涨,但上涨过后电池片成本压力过大且无力向下传导,市场热度有所减弱。

电池:当前主流高效PERC182电池片价格0.75-0.76元/W,PERC210电池片价格0.73-0.75元/W左右,PERC因几乎无新成交,也未有调价,保持稳定。而Topcon182电池片实际成交价到0.77-0.80元/W左右。受电池片结构性供需矛盾影响,组件下游减少PERC182外采比例,增加自产PERC182或主动调整P/N电池外采比例,来对抗PERC182阶段性供应紧缺价格高位徘徊之势。当前硅片价格上行但很难继续往下游传导,电池片利润被压缩。

组件:本周组件价格大稳小动,国内p182mm双玻主流成交价格1.18-1.28元/w,p210mm双玻主流成交价格1.2-1.31元/w。市场主流成交区间并未发生变化,但二三线企业报价重心继续上移,头部企业继续维持低价向其余企业施压。市场价格战继续,终端电站采购仍未达到市场预期导致价格难以提振。但目前已有多家组件厂减产且减少电池片采购消息传出,后续组件利润有望得到一定修复。

终端:2023年8月14日至2023年8月20日当周SMM统计国内包括隆基、晶科、正泰等多家企业中标光伏组件项目共21项,其中披露装机容量项目共15项。单周加权均价为1.26元/瓦,相比上周下降0.01元/瓦;中标总装机容量为788.12MW,相比上周下降1513.17MW。近期组件价格企稳,成交价仍在1.2-1.25元/瓦区间,不乏也有低于1.2元/瓦的较低投标价出现。目前从中标数据来看,8月上半月仍未出现明显需求提升,前期订单交付居多。分布式项目提货占比较多,大型集中式项目近期开工变多,预计需求提振在9月显露。

胶膜/EVA:本周胶膜交货价格保持不变,460克重透明胶膜8.97-9.2元/平米,440克重EPE胶膜分别为10.69-11.16元/平米,且上游EVA光伏料结算价格预计与上周持平。本周海外EVA已出现1900美元/吨报价,折算成人民币到厂价格接近1.7万/吨,暂未被下游客户接受。胶膜新接下月订单预计上行,需求支撑下,EVA价格暂难企稳,胶膜涨价也箭在弦中。

光伏玻璃:本周光伏玻璃暂时维持稳定,3.2mm光伏玻璃价格为25.0-26.0元/平方米,2.0mm光伏玻璃价格为17.0-18.0元/平方米。本周国内玻璃主流成交价格暂稳,局部玻璃企业报价稍有提高,8月下旬玻璃企业接单量持续走高,部分组件企业采买意愿不衰,整体玻璃库存表现下降,同时玻璃原材料纯碱价格不断走高,成本需求双向支撑下预计9月玻璃价格将小幅上涨。

高纯石英砂:本周高纯石英砂内中外层价格仍维持稳定。目前龙头企业内层砂价格为39-44万元/吨,中层砂价格为19-23万元/吨、外层砂价格10-12万元/吨。近期国内部分企业披露高纯石英砂新增产能计划,但SMM了解到新增产能规划多为中外层砂为主,内层砂产能暂无新增。近期石英砂下游需求较为稳定,价格也暂稳运行。

逆变器:本周逆变器价格区间20kw价格0.15-0.21元/W,50kw价格0.14-0.19元/W,110kw价格0.13-0.17元/W。工商业大功率逆变器和集中式逆变器海内外需求持续向好,供应交付稳定,价格暂稳。国内终端需求提振后,主流工商业大功率逆变器供应可能较紧。IGBT模块目前整体采购交付稳定,但是对于部分超大功率机型供应仍然稍显紧张。