下载App

下载App

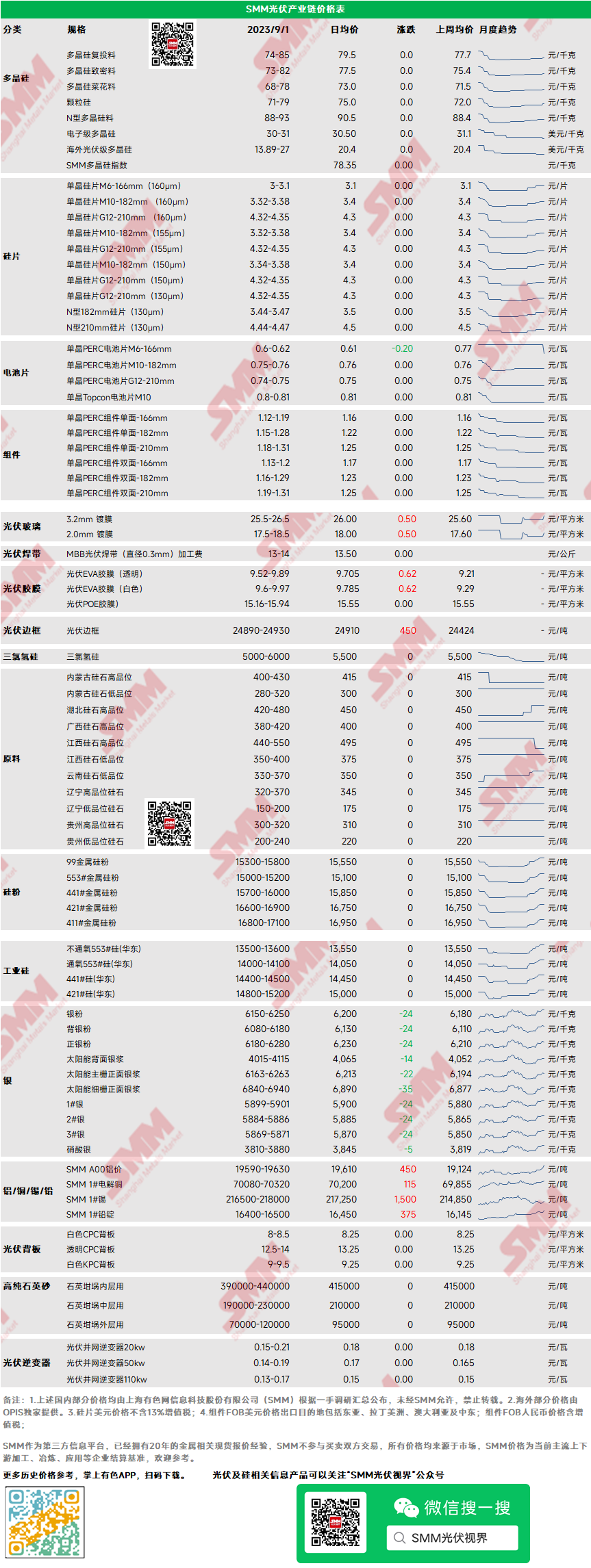

组件企业调价“初现”分化 电池片9月有望迎来“首降”【SMM光伏周评】

【SMM光伏周评:组件企业调价“初现”分化 电池片9月有望迎来“首降”】本周组件价格大稳小动,国内p182mm双玻主流成交价格1.16-1.29元/w,p210mm双玻主流成交价格1.19-1.31元/w。受国内一线组件企业再次下调报价影响,组件价格低位降低,但多家二三线企业上调报价,造成组件整体成交区间大稳小动。目前考虑成本因素,一线组件企业降价心态已逐渐变弱,二三线组件企业一方面压制上游电池价格,另一方面正主动寻求提高自身报价。

多晶硅:本周多晶硅复投料价格74-85元/千克,致密料价格73-82元/千克,本周多晶硅价格继续上行。本周市场大单成交力度较往期月底月初偏弱,主要为中小单交易,随着电池片止涨,上游成交出现一定程度的降温。但由于多晶硅企业库存维持2万吨左右低位水平,厂家撑市信心明显,进而造成价格继续上涨。9月硅料排产将大幅增加7.6个百分点,叠加情绪转变,多晶硅在三季度末有望出现价格拐点。

硅片:本周国内单晶硅片182mm主流成交价格3.32-3.38元/片,单晶硅片210mm主流成交价格4.32-4.35元/片,本周硅片价格继续上行,主要体现周初国内一线硅片企业上调P型182mm报价,9月国内硅片排产将继续增加7.5%左右,对比电池片排产,硅片将出现过剩。除此之外,组件向上施压亦造成市场情绪的转变,后市继续上行空间有限。

电池片:本周电池片新的订单已签订,主流价格维持稳定,高效PERC182电池片执行价格为0.75-0.76元/W,PERC210电池片价格0.73-0.75元/W左右,Topcon182电池片实际成交价到0.77-0.80元/W左右。电池片当前受到硅片价格上涨的支撑,厂家力挺价格,但PERC182与Topcon182少数小厂因出货压力增大价格博弈中处于劣势低位价格方面有所松动,PERC高效电池最低交易价格为0.73元/W,而topcon新晋厂家因打开市场所需最新价格0.76元/W。

组件:本周组件价格大稳小动,国内p182mm双玻主流成交价格1.16-1.29元/w,p210mm双玻主流成交价格1.19-1.31元/w。受国内一线组件企业再次下调报价影响,组件价格低位降低,但多家二三线企业上调报价,造成组件整体成交区间大稳小动。目前考虑成本因素,一线组件企业降价心态已逐渐变弱,二三线组件企业一方面压制上游电池价格,另一方面正主动寻求提高自身报价。

胶膜/EVA:EVA光伏料本周成交量一般,国产主流成交价格为16200元/吨,少数成交价达16500元/吨,进口料最新价格成交区间1750-1850美元/吨(CIF价格),本周市场看法出现分歧,海外厂家坚定看涨,国产厂家试探性上调价格,光伏料消费端主要以胶膜大厂刚需补库为主,中小型厂家拿货一般。截止目前部分胶膜厂已将本月价格谈定,EVA胶膜价格上调幅度6-8%不等,EPE胶膜价格上调4-6%不等,POE胶膜维持原价。本周胶膜新接订单以中大厂为主,整个胶膜市场分化严重,根据胶膜厂规模、组件厂规模不同,新签价格调价幅度差异较大。

终端:2023年8月21日至2023年8月27日当周SMM统计国内包括晶澳、隆基、晶科、天合等多家企业中标光伏组件项目共24项,其中披露装机容量项目共17项。中标价格分布区间集中1.2-1.23元/瓦;单周加权均价为1.32元/瓦,相比上周上涨0.06元/瓦;中标总装机容量为2374.9MW,相比上周增加1586.78MW。当前集采中标价继续僵持在1.2-1.23元/瓦的水平,低于1.2元/瓦的中标价数量较少,高价在1.27-1.3元/瓦也有出现,下探趋势较弱。N型组件中标价在1.3元/瓦及以上居多。截至8月27日,8月定标量约10.73GW,环比下降55.71%,以分布式项目采购为主,集中式需求提振不明显。8月末大型集中式项目开工较多,预计9月集中式需求逐步有爆发提升。

光伏玻璃:本周光伏玻璃定价周期已到,价格小幅上调,3.2mm光伏玻璃价格为25.5-26.5元/平方米,2.0mm光伏玻璃价格为17.5-18.5元/平方米,目前价格均初步上调0.5元/平方米。本周国内玻璃下游询单积极性持续高涨,受制于价格逐步上涨的玻璃成本以及自身排产需求维持较高水平双向影响,玻璃需求向好,本次定价玻璃企业上涨喊声较大,但上涨幅度确实受当前组件利润压缩影响下减少,但预计后续由于纯碱带来的成本上涨,玻璃价格有望再度走高。

高纯石英砂:本周高纯石英砂内中外层价格仍维持稳定。目前龙头企业内层砂价格为39-44万元/吨,中层砂价格为19-23万元/吨、外层砂价格10-12万元/吨。本周国内市场供需两端均维持稳定,无明显波动发生,但由于近月以来硅片排产持续走高,预计后续石英砂的供给仍旧表现为阶段性紧缺,价格上涨趋势较为明显。

逆变器:本周逆变器价格区间20kw价格0.15-0.21元/W,50kw价格0.14-0.19元/W,110kw价格0.13-0.17元/W。逆变器价格区间无异动,各机型供应整体稳定,热门功率机型交付暂稳。海外休假结束且装机黄金期来临,国内外需求在9月将大幅恢复,部分企业9月订单数量上升,工商业用逆变器需求向好。

点击了解论坛详请

点击了解论坛详请硅采购商机

查看更多 >-

1张

1张