下载App

下载App

终端进场态度继续观望 上游多环节“跌跌不休”【SMM光伏周评】

【SMM光伏周评:终端进场态度继续观望 上游多环节“跌跌不休”】本周电池片出货量下降,行情冷淡,库存继续增长,周度电池跌幅3-4分/W,当前高效PERC182电池片价格降至0.55-0.56元/W; PERC210电池片价格0.58-0.60元/W左右;Topcon182电池片价格降到0.60-0.62元/W左右。据悉,组件大厂陆续降低电池外采量,P/N外采需求均降低,N型电池片受到的冲击较大,当前Topcon电池陆续有新厂家入局,但订单竞争激烈,价格方面也受到较大冲击,预计P/N电池价格将继续缩小。

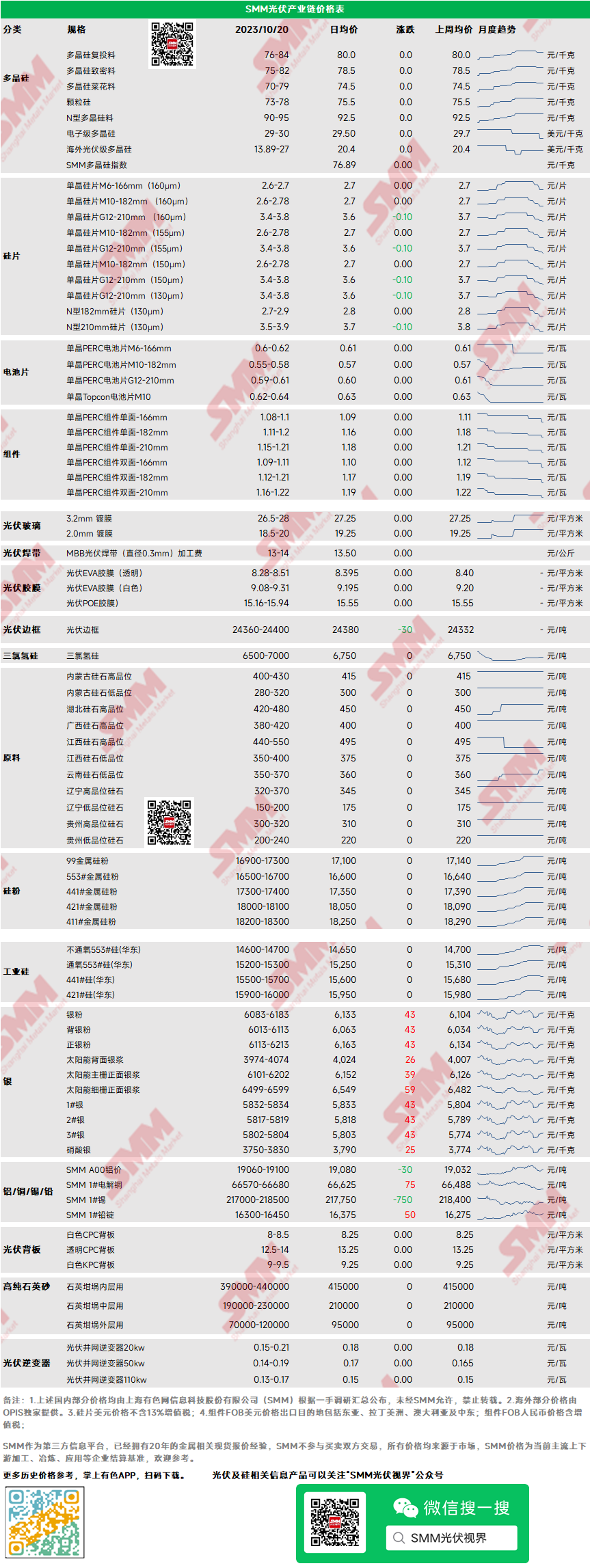

多晶硅:本周多晶硅复投料价格76-84元/千克,致密料价格75-82元/千克。本周多晶硅价格保持稳定,本周市场并未处于集中签单周期,市场成交极为有限,拉晶厂压价行为较少。同时目前硅料企业库存相对可控,存在一定撑市心态,价格随即稳定。后续随着月度签单的展开以及库存的累积,价格将走跌。

硅片:本周国内单晶硅片182mm主流成交价格2.6-2.78元/片,单晶硅片210mm主流成交价格3.4-3.8元/片,本周硅片价格继续大幅走跌。目前由于下游市场的采购减少以及市场自身情绪的转弱,硅片库存持续累积至27亿片左右。后续随着库存继续累积,硅片仍有降价风险。

电池:本周电池片出货量下降,行情冷淡,库存继续增长,周度电池跌幅3-4分/W,当前高效PERC182电池片价格降至0.55-0.56元/W; PERC210电池片价格0.58-0.60元/W左右;Topcon182电池片价格降到0.60-0.62元/W左右。据悉,组件大厂陆续降低电池外采量,P/N外采需求均降低,N型电池片受到的冲击较大,当前Topcon电池陆续有新厂家入局,但订单竞争激烈,价格方面也受到较大冲击,预计P/N电池价格将继续缩小。

胶膜:本周EVA光伏料价格跌幅收窄,市场交易量上行,买盘以中小胶膜厂、贸易商为主,当前产量加权平均价格为12554.78元/吨,而市场价格预期在12000-12300元/吨区间。而胶膜市场经过接近大半个月的博弈,本周陆续执行新价格,但仍有部分厂家新议价格并未继续落定。当前主流460克重EVA胶膜价格8.28-8.51元/平米,440克重EPE胶膜价格10.12-10.56元/平米。POE胶膜价格维持不变。临近11月签单,胶膜价格仍有下行预期。

组件:本周国内p182mm双玻主流成交价格1.12-1.21元/w,p210mm双玻主流成交价格1.16-1.22元/w,国内组件价格再度走跌。组件企业仍面临较高的库存压力,尤其海外库存。海外市场出现多家企业刷货行为(低效或退货组件),本月已经出现多家组件企业减产消息,其中不乏一线企业。市场情绪持续转弱,价格短期难有起色。

终端:2023年10月2日至2023年10月15日当周SMM统计国内包括隆基、晶科、正泰等多家企业中标光伏组件项目共63项(包含标段),其中披露装机容量项目共40项。本周采购定标组件型号包括P型、N型组件和轻柔组件。中标价格分布区间集中1.2-1.22元/瓦;单周加权均价为1.16元/瓦,相比上周下降0.03元/瓦;中标总装机容量为2203.35MW,相比上周增加75.46MW。统计当周N型组件采购容量约340.37MW,占比15.4%。当前终端需求恢复速度显得较为平淡,并无出现爆发式需求,采购量也处于平均水平。近期组件采购价格已来到1.15元/瓦及以下,低价趋近1.1元/瓦,更有零星价格低于1.1元/瓦。在组件价格再次出现波动下,终端对于后续价格走势再度抱以观望。

光伏玻璃:本周光伏玻璃报价暂时维持稳定,3.2mm、2.0mm光伏玻璃价格为26.5-28.0元/平方米、18.5-20.0元/平方米。进入10月下旬,国内需求进一步低迷,组件企业采购需求和意愿同步降低,部分玻璃企业库存稍有爬升,同时玻璃成本之一纯碱价格进一步下跌,总体支撑减弱,后续价格悲观因素影响较多。

高纯石英砂:本周高纯石英砂内中外层用均维持稳定。目前龙头企业内层砂价格为37-44万元/吨、中层砂价格为19-23万元/吨、外层砂价格10-12万元/吨。本周国内石英砂价格持续稳定,下游坩埚企业以及硅片一体化企业对当前国产石英砂信心有所下降,国产高价石英砂价格接受意愿不高,整体重心转移到签订海外石英砂长单中。

逆变器:本周逆变器价格区间20kw价格0.15-0.21元/W,50kw价格0.14-0.19元/W,110kw价格0.13-0.17元/W。本周逆变器区间无异动,需求支撑下价格持稳。四季度出货目标在即,部分主流机型的价格竞争仍存。供需方面,需求逐步回暖的背景下,主流大功率组串式逆变器供给稍显紧张,整体供应无明显缺口。9月逆变器出口量环比下降2.8%,欧洲出口量环比增速由负转正,部分较成熟的光伏市场进口量出现下降。

硅采购商机

查看更多 >-

1张

1张